(一)如何对第三方钢铁电商进行估值:两种方法

1、市销率法估值

目前第三方钢铁电商企业均处于起步阶段,没有一家实现盈利,因此尚无法用PE法进行估值。市销率是可行的估值方法之一。

目前国内外的2C端电商企业的市销率普遍在2-5之间,2B端或者类似2B端的电商或者大宗商品供应链金融企业的市销率普遍为1-1.3。我们不妨取1倍的市销率为钢铁电商估值。

由于撮合并不计入销售收入,因此第三方钢铁电商企业销售收入只能考虑自营(保价代销)。找钢、钢银目前日均钢材自营量约为0.7万吨、1.1万吨(占撮合量的比重在10%-15%),按照3000元/吨的销售均价、1年220个工作日以及1倍的市销率来估算,找钢、钢银的估值分别为46.2亿元、72.6亿元。

我们相信,最早今年年底、最晚明年年中,找钢和钢银中的一个或两个的日均自营量将会均达到2万吨。

2、一、二级市场关联法估值

找钢网2014年1月3日获得红杉资本、雄牛资本领头的C轮融资3500万美元后,估值达到2亿美元,当时其日均交易量(含撮合+自营)约5万吨,其中自营5000吨。如此简单计算,1万吨的自营量对应一级市场4亿美元(25亿元人民币)的估值。

按照前文的市销率估值法,1万吨的自营量对应着二级市场66亿元的估值,这意味着二级市场的估值是一级市场的2.64倍。

(二)如何看待上市公司的估值

1、部分持股电商平台的上市公司如何估?

(1)诸多钢铁电商平台并非由上市公司100%控股

当前不少上市公司旗下的钢铁电商平台均不是100%控股,譬如上海钢联(300226)旗下的钢银和芜湖港(600575)旗下的斯迪尔。

我们认为其主要原因:(1)钢铁电商企业发展初期投资较大,如果上市公司100%控股,将缺乏足够的资金来投入;(2)钢铁电商企业初期可能出现亏损,甚至导致上市公司同步亏损;对于上市公司而言,如果第一年亏损则第二年不能再融资,如果连续两年亏损则第三年被退市。而如果股权稀释,合并报表的亏损压力也将减少;(3)其他历史原因。

接下来最关键的问题是:如果上市公司不是100%控股钢铁电商平台,那么该电商平台给上市公司贡献的市值增厚是否也需要按照股权比例打折计算?

(2)以钢银为例,如何折算给上市公司带来的市值增厚

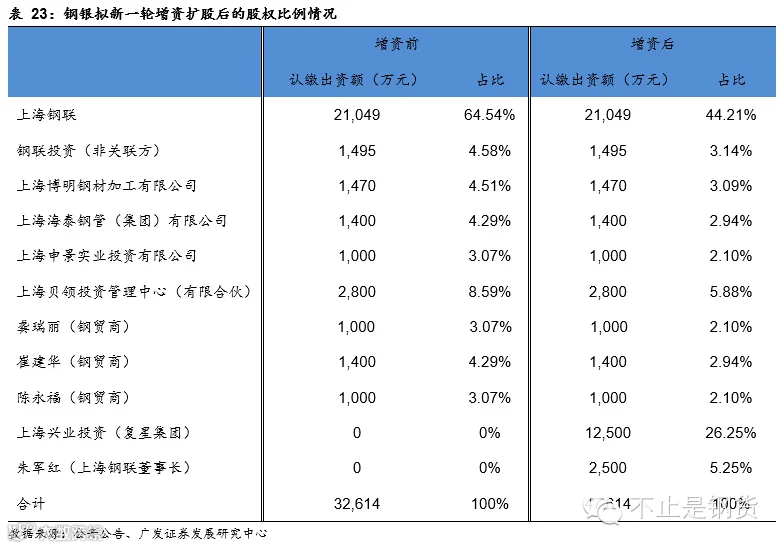

以钢银为例,目前实际控制人复星集团和董事长朱军红先生拟以2元/股的价格分别出资2.5亿元、5000万元分别对钢银进行增资扩股。增资若完成后,上海钢联对钢银的持股比例将由65%稀释至44%,但是仍然会并表。

然而根据公司公告,“兴业投资及其实际控制人郭广昌先生(复星集团董事长)、上海钢联董事长朱军红先生已出具承诺:未来在合适时机或上海钢联提出要求时,将本次取得的钢银电商的股权通过合适方式转让给上海钢联(及其所投资公司的员工),转让股权的数量、价格在公允作价的原则下由双方平等协商确定”。

我们倾向于认为,从两大股东实际控制人郭广昌先生和董事长朱军红先生共同的利益出发,未来钢银实现盈利、走向成熟后,其少数股东权益将大部分被上市公司所收购,并且收购价格是在成本价的基础上谈,而不是按照市场价格谈,主要理由如下:

(1)钢银股东兑现收益的方法主要有三种:协议转让、出售给上海钢联、海外上市,其中第三种途径需要经过上海钢联股东大会的讨论,预计通过的概率较低;第一种途径还不如第二种,而通过第二种卖,价格就可以参考第一种途径(最近一轮钢银的增资价)或在此基础上稍许溢价,否则股东大会也难以通过;

(2)两大股东复星集团和朱军红先生在上市公司上海钢联仍合计持股36%,基本等同于在钢银31.5%的直接持股比例(若含上贝领投资,两大股东在钢银持股37.38%);再考虑到该两大股东已做出前文所述的“公告”,以及未来上海钢联旗下的核心资产将不止是钢银。我们判断,钢银稳定盈利后,其少数股东权益注入到上市公司的概率较高。

不妨再总结一下:钢银的少数股东权益注入到上市公司的概率较高,而且收购价格是在成本价(最近一轮钢银的增资价)的基础上谈,而不是按照市场价格谈。因此钢银对上海钢联的市值贡献不能简单按照名义股权比例来折算,至少也应该把复星集团、朱军红先生、贝领投资三家的股权也考虑进去(因为这三家股东和上市公司有高度利益一致)。

若以此来看,钢银对上海钢联的市值贡献至少按照80%股权比例来折算比较合理。

(3)钢银对上海钢联的市值贡献情景测算

按照前文的市销率估值,日均自营量一万吨对应着二级市场带来的市值为66亿元。那么若参照81.59%-100%的股权比例折算,在日均自营量稳定在1万吨时,钢银为上海钢联带来的市值为54-66亿元。

(三)“滴滴货车”需要反映到估值里面去吗?

目前公路运输领域的轻资产平台、运营模式也如火如荼,我们将其形象称呼为“滴滴货车”模式,正如前文所述,国内已经有4家主要的代表企业:安能物流、卡行天下、维天运通(路歌)、传化公路港。

其中安能物流主营零担公路运输领域,已获得红杉资本、华平资本的风投,目前估值我们判断在30-40亿元;传化公路港则背靠传化集团(控股两家上市公司传化股份、新安股份)也成为了国内物流领域的主要参与方。

究全行业来看,前文也已经测算,中国钢铁及原燃料业总的公路年运输成本1145亿元。这两个体量都不小。而且这还未考虑到钢铁电商平台向有色等大宗领域的拓展。

在这样的大背景下,钢铁电商平台可以将现有的交易量导给自建的“滴滴货车”。目前龙头钢铁电商企业的日均交易量(含撮合+自营)达到7-11万吨,年化1540-2420万吨,完全具备导的能力。

如此来看,钢铁电商平台自建的“滴滴货车”成功的概率究竟如何?是否会由上市公司自建?估值如何测算?均是值得继续思考和研究的问题。

(四)投资策略:倾向于看好第三方,第二方也有大有可为

根据前文的分析,我们更倾向于看好第三方电商企业,同时认为第二方电商企业在挖潜、延伸产业链方面也大有可为。

我们重点推荐上海钢联、欧浦钢网、物产中拓等上市公司。

(五)风险提示

1、钢铁生产行业3-5年内回归“买方市场”的风险

根据我们走访国内10余家钢铁电商企业的核心高管以及我们的判断来看,钢铁电商行业是未来的发展趋势,成功的概率较大,但是仍然不能保证这一推论100%会兑现。

我们认为钢铁电商行业发展的主要风险在于:在钢铁电商还未来得及从“婴幼儿”长成“成年人”,钢铁生产行业的供求关系便已经显著趋势性改善,使得钢铁电商企业无钢材可卖;虽然目前来看,这种概率并不高。

2、创业板调整的风险

目前诸多观点看空创业板,在这个大背景下,创业板的个股估值难免会受到压制。这也是钢铁电商部分个股的风险之一。

3、自营量稳步不前的风险

目前电商平台的价值是能够为钢厂快速出货、同时也能帮助贸易商融资,这也是包括找钢、钢银在内的诸多第三方平台的自营业务快速发展的重要原因。

但是未来自营业务发展到一定阶段后,也存在停滞不前的风险:

(1)钢厂或者大型的钢贸商发现第三方自营平台的年销售量较大,可能导致钢厂和电商平台的地位出现颠倒、钢厂本身沦为第三方电商平台的加工车间时,钢厂和电商平台会发生激励博弈,不排除造成电商平台的负面影响;

(2)自营量占撮合量的比重达到30%-50%时,二者之间会发生一定的排斥,部分钢贸商会谨慎选择继续通过钢铁电商平台撮合,这也会抑制电商平台的成长性。

4、行业恶性竞争的风险

2C端的电商平台之间最显著的竞争手法就是价格战,但是在2B端,这一方式不可行。因为2B端的消费者可以很容易地将购到的商品转手加价销售(2C端不行),这使得价格战或者叫做价格补贴会成为无底洞。

我们认为2B端之间的竞争最主要的手法之一是:相互挖角以及大幅提高中基层的人力成本。若采取这种手法,对方将不得不应战,资金链紧张、对成本控制、或者盈利有较高的要求的电商企业将会难以为继。

5、企业管理不善的风险

钢铁电商行业如果能够发展起来,需要有良好的风险控制、预警能力,这也会构成其壁垒、“护城河”。这些风险主要包括:托盘融资的钢厂倒闭的风险、贷款的钢贸商重复质押、在途以及仓库的钢材丢失、自身经营激进导致资金链断裂、钢材质量以及供货的稳定性不足、积累的各种行为数据丢失或者失效等风险。

6、政策限制的风险

政策风险是各行业需要共同面对的风险。钢铁电商涉及到的交易、物流、融资等环节如果被国家或者地方政策所限制,将会严重阻碍行业发展。

不过目前尚未看出这方面的风险,因为:(1)7月27日的新闻联播曾报道钢铁电商:“一个钢铁企业的淘宝网应运而生”,这代表从国家宣传层面对这一新业态的认可;(2)7月30日,银监会创新部主任王岩岫表示:“对互联网金融要提高容忍度”;(3)2C端的阿里、京东均发展得如火如荼,大宗商品供应链金融领域的瑞茂通发展势头也良好。