黑色暴涨后的思考:钢铁产能到底过不过剩?

一德期货 韩业军 2016年4月29日

【备注:如果您有宣传/咨询/融资/上市/并购等需求,请将相关信息邮寄至caun307@163.com】

近期黑色产业成为市场关注的焦点,俨然成为投资领域的“风口”,大宗商品反弹的领头羊,行情上涨的逻辑在这就不再多述了,市场各种的缺货,已能反映当前的供需关系。

我在这里并不是质疑上涨趋势的合理性,而是如此的上涨节奏,对于一个从业不久,都没完整的经历过一轮牛熊市的产业研究员来说,是没经历过的,这波行情一次次打破自身的认知水平,目前对价格已经无感,只能胡思乱想一通了。

对于这波上涨,让我产生了不少疑问,我也尝试着思考过,现将自己“胡思乱想”的东西梳理如下:

黑色产业到底过不过剩?

1.数据梳理

在2016年之前,这个问题好像就不是问题,产业过剩几乎是共识,但当前如此的上涨节奏,加之市场缺货的市场氛围,不禁让人产生疑问,这是产能严重过剩行业该有的表现吗,为弄清楚这个问题,我也对比了一些数据,下面从数据的角度来看一下。

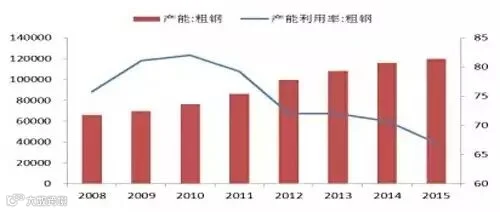

首先从官方数据开始,按照工信部的数据,2015年我国粗钢产能是12亿吨,产能利用率仅为66.99%(见上图),利用率确实不高,那么这个数据代表的过剩程度有多大呢,下面从国家间的对比来看一下。

从数据看,美国粗钢产能利用率在去产能之后一个相对持稳的运行阶段(1988-2008年),利用率波动区间为73-90%,均值85.3%,去产能阶段均值是71.13。日本去产能阶段后,利用率波动较大,波动区间是85-110%,均值是96%,去产能阶段均值是88.9%。由于日本是利用率指数的缘故,其利用率最大值是超过100%的(110%),我们按照百分比产能利用率折算一下,日本去产能后的利用率均值为87%,实际和美国的利用率85.3%相当。

从国家间横向对比来看,可以看到85%左右的产能利用率是比较合理的(正常的生产节奏里,检修现象也是存在,整体满负荷生产是不可能的,而且需求是有波动的,也需要实际的产能要大于产量的水平一定的幅度,不然极其容易出现供不应求的情形),按此比较的话,我国的产能利用率是偏低的,如果按照85%的合理利用率,2015年仅仅需要9.4亿吨左右的产能,那么我国需要淘汰的产能数就是2.6亿吨。从这个角度说,我国产能过剩确实很严重,十三五规划里的去产能目标也是合理的。但问题来了,既然过剩产能这么多,为什么还缺货呢?

为弄清楚这个问题,先来看一下数据本身有没有问题。据我的钢铁网的统计数据来看,2015年高炉产能利用率为86.67%(容积比=在产容积/总容积),远高于粗钢的产能利用率(粗钢产量/粗钢产能)。从字面理解这种差异的话,一个是高炉产能利用率,一个是粗钢产能利用率,这两个数据并不是一致的。对于粗钢产能来说,是包括转炉炼钢和电炉炼钢两种方式,转炉炼钢是和高炉是相对应的,而电炉炼钢是和高炉无关的,那工信部产能利用率比较低的原因,是不是电炉产能过大导致的呢。

假定工信部数据和我的钢铁统计数据是准确的、转炉产能利用率等于高炉产能利用率(容积比)的话,按照国际钢协的数据,2014年电炉炼钢产量为0.5亿吨,转炉炼钢产量为7.7亿吨,2014年高炉产能利用率均值为93%,粗钢产能利用率为71%,那么电炉炼钢产能为(0.5+7.7)/71%-7.7/93%=3.2亿吨,电炉产能利用率为16%,虽然这个电炉炼钢产能的具体数据有多少不知道,而且从产能占比来看,电炉产能占比也就28%左右,这和世界平均的电炉炼钢比例基本一致,看似也和情理,但当前阶段看的话,电炉有如此多的闲置产能应该是不合情理的,我国现在每年的废钢总消耗量也就在0.8亿吨左右。既然不合情理,那么一种可能是转炉产能利用率并不等于高炉产能利用率,一种可能是工信部和我的钢铁统计数据不知道哪个渠道有问题。

由于我的钢铁的高炉产能利用率仅是简单的容积比,并不是实际的高炉产能利用率,实际高炉产能利用率=高炉利用系数*容积比,而转炉产能利用率=转炉利用系数*生铁/转炉产能=转炉利用系数*(实际高炉产能利用率*高炉产能)/转炉产能,所以从公式的角度来看,转炉利用率和容积比是有明显差异的,而粗钢产能利用率=粗钢产量/粗钢产能=(转炉利用系数*生铁产量+电炉利用率*电炉产能)/粗钢产能,那么粗钢产能利用率和容积比的差异就更大了,所以高炉产能利用率(容积比)的高与低不能直接和粗钢产量的高与低一一对应,而且钢厂随着利润空间的变化,高炉利用系数和转炉利用系数都会有相应的变化,一般情况下利润越高,利用系数也就越高,据了解长流程钢厂同样的高炉产能利用率(容积比)下,粗钢的产量会呈现正负15%的波动。另外,相对与降低利用系数来说,高炉停炉的成本太高,这也会导致名义的高炉产能利用率(容积比)高于实际的高炉产能利用率。

两者背后代表的意义不同,这能够解释两者数据的差异,但数据渠道上有没有问题呢,为了思维的严谨,也有必要看一下。我的钢铁是统计数据,从数据本身来说准确性应该能够保证,通过检修容积和产能利用率两个指标测算的样本总容积基本上固定值,也就说样本容积是恒定的75.7万立方米,按照平均高炉利用系数计算(为消除高炉利用系数对生铁产量的影响,本文采用平均的高炉利用系数进行大概测算,和实际结果或有出入),生铁产能折算大约在7.65亿吨,这个产能数据和工信部产能数据相差太大。

但这里面有样本的问题,样本毕竟不是我国所有钢厂的情况(163家钢厂),而按照我的钢铁最新统计,2015年我国高炉总产能共为10.4亿吨,那么样本产能仅占74%。从这个角度来说,工信部粗钢产能和高炉产能的差距就不大了,大约还有1.6亿吨的差异,而2014年电炉产量为0.5亿吨,按照50%-80%的产能利用率,电炉产能在0.63-1亿吨,而且钢厂在设计产能时,一般情况下钢材>粗钢>生铁,那么剩下的0.6-0.97亿吨产能通过转炉这个环节消化也是非常容易的。所以,从两个口径的数据对比来看,中国产能的过剩问题确实比较严重,那么去产能的政策本身也是合理的,也就是说数据本身应该问题不大。

既然数据没有问题,那么前文中关于缺货的问题,该如何回答呢,下面再从产量的角度来看一下,2015年样本的生铁产量为7.65*87%=6.7亿吨,而2015年整体生铁产量才为6.9亿吨,占比却高达97%,样本产能占比和产量占比明显的不匹配。这相当于样本外的2.75亿吨高炉产能才贡献了0.2亿吨产量,如果在数据源没有问题的条件下,这只能说明我国目前有很大部分产能是无效产能,或者说我国有效产能的过剩并不严重,真如此的话,在叠加有效产能中的部分钢厂复产节奏缓慢,需求扩张的条件下(需求具有突变性),出现阶段性供不应求的问题也就好理解了(具体原因详见下文)。

2.去产能的理解

第一个理解:产能过剩是阶段性的,短期过剩并不一定代表长期过剩,所以在决定实施去产能政策之前,监管层需要对需求有一个科学评估。

去产能严格意义上讲是一个伪命题,因为产能过剩是相对当前的需求而言的,更多的是一个阶段性的问题,也就说产能过剩与否取决于需求。而目前我国产能过剩的主要判断依据,也是来源于我国的用钢总量形成拐点的判断(产量是匹配消费量的),如果我国后期用钢量(产量)预期下降,当前的产能水平绝对是过剩的。但我国粗钢产量到底见没见顶呢,我也说不好,如果从其他发达国家产量见顶的特征来看,好像也不一定。

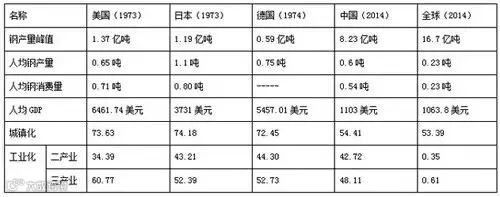

从上表可以看出,中国当前的产量绝对水平远远大于美国、日本和德国,但我们目前的人均钢产量和消费量均与其他三个国家尚有一定的距离,而且城镇化率偏低,工业化也尚未完成(第三产业比重偏低),人均GDP更是有差距(已按照1973年可比价折算),从这个角度来说,中国粗钢产量和表观消费量应该还未达到峰值,仍有提升的空间。从路径上看,中国和日本的产量曲线最为相像,如果按照日本1956开启快速拉升阶段,到1973见顶的话,该周期是18年,中国的快速上升阶段是2000年开始的,那么按照这个算法,中国粗钢产量见顶时间应该在2017年以后。

我国的粗钢产量是不是见顶了,我给不出答案,但即使我国产量见顶,但如果站在全球的角度,长期来看当前的产能是不够的。当下看,2015年全球粗钢产量利用率仅为70%左右,全球钢铁行业也是严重过剩的,但如果我们按照全球60亿人口不变,人均粗钢产量0.5-0.6吨来算(按照发达国家的水平测算,当前全球人均仅为0.23吨左右),全球粗钢产量的峰值大约得在25-30亿吨左右,而现在全球粗钢产量仅为16亿吨,总产能也就23亿吨,未来所需产能要大于当前产能的。

第二个理解:总产能中包括有效产能和无效产能,所以去产能政策不能一刀切,要分清楚当前的有效产能和无效产能,这需要监管层要对当前的产能情况进行好好的摸底,做好产能区分工作。

结合上文来看,当前阶段我国是产能过剩,但其中有大量的无效产能,按照上文测算,中国大约有2亿多吨的无效产能,而十三五规划提出的去产能目标是5年1-1.5亿吨,如果叠加已经做好产能区分的工作的话,当前的去产能政策应该是不会对当前的产量形成多大的冲击,而且国家已经表态是淘汰落后产能,但就担心地方政策在开展具体的工作中,会一刀切,将去产能演变为去产量,进而冲击正常的生产节奏,影响市场调节机制的正常运行。

第三个理解:供应侧改革不能只关注去产能,还要注重产品结构的调整,以匹配需求的变化。

当前我国钢铁行业的过剩,更多的是结构性过剩,普材方面过剩问题较为严重,但高端材是供不应求的,这从我国每年进口1000多万吨钢材就能看出,国内部分需求是有缺口。所以,地方政策在执行供应侧改革时,不能只注重量上的指标,更应该做的是质量和结构的调整。

第四个理解:去产能周期是比较长,过程也有反复,不能急于求成,而且去产能和钢价上涨、利润回升、市场集中提升等都没有必然联系,所以政府和企业都应该有较为长期抗战的准备,尤其是对于钢厂来说,经营风险依然存在,不宜过于乐观,在需求大趋势往下的背景下,当前的高利润很难有持续性,所以在金融资本助推钢厂利润如此高企的背景下,建议钢厂不要太注重短期利益,而对高利润不作为,可以尝试建立长期利润锁定保值规划。

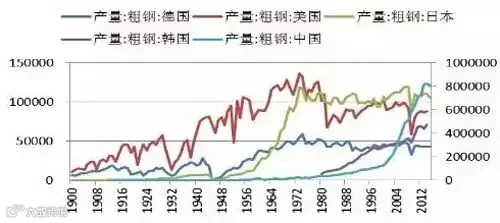

通过对美国和日本去产能过程的数据梳理来看,得出以下几个结论,供大家参考,因篇幅限制,这一块就不再展开说了。首先美国和日本的去产能周期都比较长,大约在20年左右(1973-1991),其中加速去产能周期在7-9年。而去产能后,产能基本稳定,波动幅度收窄,而且产量也趋于稳定,产能利用率逐步走高,美国和日本基本维持在85-87%左右。

如果我国按照7亿吨的均衡产量、86%的产能利用率及2015年后开始去产能,中国需要去掉2.8亿产能,按照美国和日本加速去产能阶段的速度来讲,去产能要需要7-9年。其次去产能和钢铁行业利润回升没有必然联系,且去产能后利润水平还不如之前,另外无论处于什么阶段,钢厂都需要面临经营风险(利润波动较大)。再次是去产能和钢价回升没有必然关系,且进入新世纪后,各国钢价的波动趋同性增强。最后是去产能和行业集中度提高没有必然关系,进入新世纪后,美国和日本的寡头垄断属性才有了较大增强,美国和日本的兼并重组之路进行的很慢。

回复对应数字查看更多文章

1 :由现任职光大证券钢铁首席研究员王招华撰写的深度报告《钢铁电商有望引领钢铁流通业的大变革》、《全国235家钢贸商调研报告:钢贸转型供应链服务商、拥抱电商是大势所趋》;

2 :由现任职光大证券王招华团队举办的全国大宗商品电商峰会上的部分嘉宾发言纪要:包括《光大钢铁王招华:钢铁电商是钢铁产业链最大的投资机会》、《中钢网董事长姚红超:钢铁电商未来至少能产生5家百亿市值企业》、《钢银总经理白睿:钢铁电商,赢在钢银》等文章;

3 :《泰德煤网高级副总裁黄贵生:我们做煤炭供应链服务,不止是电商》;

4 :《找塑料CEO牟斌:找塑料网最终不会是贸易或物流公司,而是大数据公司》

5 :《浪花|钢厂开始组团封杀自营类钢铁电商》;

6 :有关互联网物流方面的文章,如《从oTMS获千万美元融资,看互联网运输市场还有哪些痛点》、《运满满创始人:车货匹配,未来生客交易会井喷5-10倍》、《路歌董事长冯雷:解决陌生交易的车货匹配平台实在不是大事》等。

7:由光大证券举办的全国互联网物流峰会(深圳):《光大证券·全国互联网物流峰会纪要0724(上午演讲篇)》、《光大证券·全国互联网物流峰会纪要0724(上午对话版)》;

8:全国物流园区工作年会(烟台):《【光大钢铁王招华】又一份两万字干货纪要:货运APP会干掉物流园区吗?》。