汪建华:11月钢铁市场仍有阶段性反弹(有节选)

我的钢铁网 11月11日

10月钢联跟踪的日均铁水产量仍维持将近240.8万吨的较高水平,但钢材库存在中下旬还是出现了87万吨的下降的态势(降幅远高于日均铁水降幅),说明在大家感知温差明显的情况下,需求其实并没有差多少。

根据统计局最新的数据,9月工业企业盈利大幅回升至同比21.6%,尽管有低基数的原因,但累计利润同比也有3.2%的增长,这就刺激了企业生产经营活动的积极性,有利于扩大生产经营活动的积极性,提振生产性需求。

从百年建筑跟踪的建筑工地资金到位数据来看,10月最后两周的样本建筑工地资金到位率环比分别回升0.18和0.08个百分点,其中房建资金到位率环比回升0.77和0.06个百分点,非房建资金到位率环比回升0.06和0.09个百分点,资金状况的改善,有利于建筑业景气回升,随着10月净投放的资金的逐步到位,11月建筑业有望持续回升。观察统计局公布的建筑业主要指标中的新订单指数、业务活动预期指数和从业人员指数环比分别回升3.7、3.6和0.2个百分点,均有不同幅度修复。

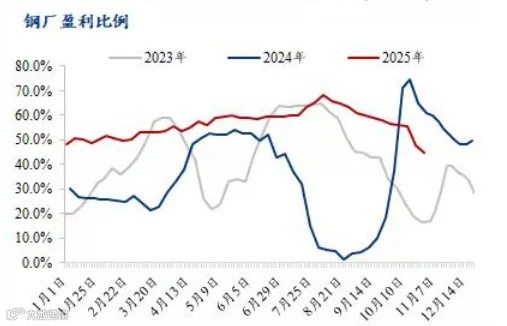

从供给的角度观察,唐山的大气污染治理对供给的影响(第一阶段到11.1日,限30%高炉,到时再看空气质量,是否、何时开启第二阶段限产),将会在一定程度上减轻11月的供给压力,而钢联统计的钢厂盈利面回落到今年最小水平,意味着更多企业亏损甚至亏损幅度加大,从目前报道的信息看,企业自主控产的行为增多。

值得一提的是,国家统计局10月中旬起启动2025年常规统计督察,铁、钢、材数据一直备受行业的关注。据说有企业之间相互举报,是否会对供给造成超预期的影响,也是值得关注的。

综合供需来看,没有意外的话,11月钢联5大品种小样本库存或维持持续下降的态势,总的降幅或超过100万吨,基本面的压力虽然还有,但有望持续减轻,进而有可能会增强宏观情绪修复的价格弹性。

从成本的角度观察,碳元素企业认真执行的环保控产的指引,叠加外部一些扰动因素的影响,11月的成本环比是确定性上升,铁元素习惯受宏观影响也大概率阶段性的进一步偏离合理估值空间。这在一定程度上也有利于推升钢厂定价。

根据上海钢联模型预测:11月钢材综合价格指数均值3453,环比上涨18点;螺纹平均价格指数3284,环比上涨39点;线材平均价格指数3595,环比上涨39点;热轧平均价格指数3352,环比上涨33点;冷轧平均价格指数3880,环比上涨21点;中厚板平均价格指数3442,环比下跌1点;铁矿平均价格指数106.1,环比上涨1.4点。

总之,11月钢铁市场,随着宏观定价情绪进一步好转,被压得过低的钢价,估值有阶段性修复的空间。当然,惯性思维下的基本面压力还有,对钢价也将形成一定的下跌压力。整体上看,仍可能以宏观交易为主,基本面交易为辅。

操作上,钢厂要积极通过主动性控产来保利润;贸易商逐步逢高兑现10月逢低建的多单利润;终端用户,逢低要适当采购现货,根据情况处置10月逢低建立的库存;政府有关部门仍要积极推进钢企控产和实质性的反内卷。

更新的观点,请参考各地会议的即时报告和交流内容。

风险提示:环境在变,观点会变,及时关注最新观点(上海钢联汪建华,021-26093368)

如果您对本微信文章对您有营养,还请帮忙多点赞、点在看、转发哈,多谢!