展望2025年,我们认为煤炭有望保持供需平衡,煤价中枢虽可能同比小幅下移,但仍保持在历史相对偏高位置,支撑行业基本面,预计行业整体ROE在低杠杆的情况下仍维持在10%以上(有息负债率30%左右),板块具备投资价值,也存在阶段性交易机会。

煤炭需求增长好于预期。展望2025年,我们预计煤炭需求平稳增长,同比+2.3%。原因是,从结构上看,我们认为新旧能源的结构转型非一朝一夕,短期内煤炭仍将发挥能源基础保障作用。总量上看,市场预期在传统的钢铁、水泥等高耗能行业需求放缓下,能源需求或受较大拖累,但我们认为能源需求弹性系数在短期内或保持相对高位,主要是新能源等新质生产力迅速发展下,其对能源的需求也并不低,同时终端用能的电气化水平提高也在促进需求提升。因此,煤炭需求仍有望保持较强的增长动能。

煤炭供给大幅增加的可能性有限。展望2025年,我们预计原煤产量小幅增加,同比+1.2%,弹性较小,原因是煤炭本身存在“不可能三角”,即产量、成本、安全三者之间相互制约。短期内我们认为三者或能维持弱平衡,但长期来看三者恐难兼备,因此在安监趋严、煤价受约束的背景下,产量持续保持高位面临一定难度。此外,过去的投资不足也导致供给弹性下降,往前看产能扩张更是面临成本增加、降碳政策等方面的制约,因此行业中长期供给无序增长的可能性较低。

信贷结构变化利好煤炭供需基本面。金融周期“下半场”,房地产信贷吸纳资金的能力收缩,增量资金涌向各行各业,直接和间接支撑煤炭供需基本面。其一是逆周期刺激利好煤炭需求;二是新质生产力产能扩张也利好煤炭需求;三是煤炭行业准入门槛愈发提高、且投资转化为供给的周期长,因此信贷变化对行业供给的刺激相对小。

煤炭需求恢复不及预期;煤炭供给超预期;国际油气价格超预期下跌。

煤炭板块“攻守兼备”。展望2025年,我们认为随着政策信号愈加明显,经济基本面有望好转,对煤炭需求有一定帮助,煤炭有望保持供需平衡。煤价中枢虽可能同比小幅下移,但整体仍有望保持在历史相对偏高位置,支撑煤炭行业盈利,板块基本面仍强于不少行业。不过,考虑到煤炭板块自2021年以来市场表现已经很好,如果经济动能恢复的预期加强,市场的关注度可能向高弹性的进攻型配置偏移。但如果政策力度不达预期,市场可能又会关注盈利相对稳健、红利类的煤炭标的。整体而言,我们认为明年后周期属性的煤炭板块仍有较强的投资价值,同时也存在阶段性的交易机会,核心原因是行业供需格局较好,即需求具备韧性,供给维持偏紧。

► 煤炭需求增长好于预期。结构上看,我们认为新旧能源的结构转型并非一朝一夕,短期内煤炭仍将发挥能源基础保障作用。总量上看,市场预期在传统的钢铁、水泥等高耗能行业需求放缓下,能源需求或受较大拖累,但我们认为新能源等新质生产力在迅速发展下,其对能源的需求也并不低,同时终端用能的电气化水平提高也在促进需求提升。因此,煤炭需求仍有望保持较强的增长动能。

► 煤炭供给大幅增加的可能性有限,一是煤炭本身存在“不可能三角”,即产量、成本、安全三者之间相互制约。短期内我们认为三者或能维持弱平衡,但长期来看三者恐难兼备,因此在安监趋严、煤价受约束的背景下,产量持续保持高位面临一定难度。此外,过去的投资不足也导致供给弹性下降,往前看产能扩张更是面临成本增加、降碳政策等方面的制约,因此行业中长期供给无序增长的可能性较低。

► 信贷结构变化利好煤炭供需基本面。金融周期“下半场”,房地产信贷吸纳资金的能力收缩,增量资金涌向各行各业,直接和间接支撑煤炭供需基本面:1)逆周期刺激利好煤炭需求。逆周期政策刺激下,基建等领域吸纳的资金增加,我们预期传统高耗能行业需求疲弱的情况或得到一定程度缓解;2)新质生产力产能扩张利好煤炭需求。产业转型升级下,增量资金流入需求前景良好的制造业领域,推动相关行业产能规模快速扩张,带来增量能源需求;3)煤炭准入门槛高,供给超预期增长的风险较小。在社会投资回报整体下滑下,逐利属性驱动资本涌向仍有收益的行业,带来相关行业供给快速扩张。煤炭虽也属于目前投资回报相对可观的行业,但由于审批较为严格、资金准入门槛愈发提高、且投资转化为供给的周期长,行业供给增长受到更多约束。

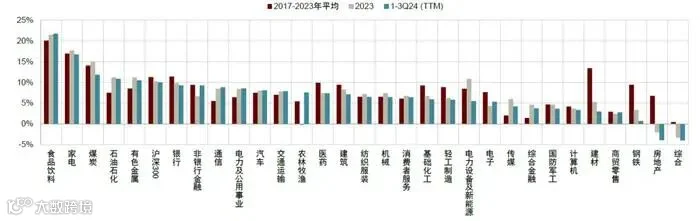

图表1:煤炭行业ROE保持较高水平,好于市场上大多数行业

煤炭需求恢复不及预期。若内需恢复仍不及预期,海外经济增长有所降速,煤价支撑性或受到削弱,煤炭行业盈利下滑风险可能加大。

煤炭供给超预期。今年以来煤炭进口超预期,对煤价形成一定压制。进口煤供给或仍是边际扰动供需的不确定性因素。

国际油气价格超预期下跌。新一任美国政府可能有利于国际油气扩产,或压制国际能源价格整体走势,煤价或因此受到连累。

短期看煤价坚挺,明年中枢可能小幅下滑,但仍处于高位

动力煤:今年以来与地产链相关的需求虽然继续偏弱运行,但电煤及化工煤的需求仍实现稳步增长,而受山西减产影响,国内煤炭供给释放受到扰动,在此背景下,3月取暖季结束后动力煤价格并没有出现较大跌幅,港口煤价淡季依旧维持800元/吨以上。诚然今年水电的改善对动力煤需求形成拖累,但港口煤价仍旧在840-900元/吨左右波动。展望后市,受益于电煤旺季+政策预期强化,短期看我们认为供暖季煤价有望保持坚挺,若日耗回升好于预期,煤价有望上行;明年看,考虑到需求动能或仍以缓恢复为主,供给存在边际增量,煤价中枢可能较今年小幅下滑;长期看,相对健康的供需格局有望支撑动力煤价格维持历史相对偏高水平。

炼焦煤:今年以来山西煤炭产量下滑对国内炼焦煤供给形成较大扰动,但进口煤尤其蒙煤的大幅增长缓解了国内供给偏紧局面。随着5月以来山西恢复性增产,叠加下游需求偏弱,炼焦煤价格面临的压力增加,港口主焦煤价格触及1,700元/吨,回归新冠疫情之前的常态水平。往前看,考虑到地产政策有望更加宽松、财政政策力度有望加强,我们认为炼焦煤需求偏弱情况或有缓解,助力煤价企稳,不过考虑到明年供给可能仍有增量,煤价中枢或也将较今年下滑。

图表4:主要煤炭品种价格季度表现

注:4Q24截至2024年11月22日

资料来源:煤炭资源网,IHS McCloskey,中金公司研究部

世界煤炭工业博览会

世界煤炭工业博览会