从知识产权使用费逆差,到创新药 license-out 爆发,重新理解中国“IP 收入时代”的拐点

过去谈中国创新,我们最常看的指标是研发投入、论文数量和专利申请量。但如果再往前走一步,真正更硬的指标其实是:谁在持续为中国技术付费,付的是一次性授权金、里程碑款,还是能够穿越多年周期的长期技术使用费和销售分成。

从这个意义上说,今天最值得关注的,不是中国手里有多少专利库存,而是世界开始更频繁、更系统地为哪些中国技术付费。

中国仍在为世界技术买单,但世界已经开始更系统地为中国技术付费。 |

核心判断 |

• 中国仍然是知识产权使用费净支付大国,但已经进入“IP 收入显化期”。 |

• 真正值得看的,不只是逆差有多大,而是出口增速、全球份额、交易结构和持续收费能力是否在改善。 |

• 创新药不是孤例,而是中国把技术做成可被国际定价资产的第一个清晰样本。 |

一个值得认真看的“矛盾”:逆差仍大,但出口开始加速

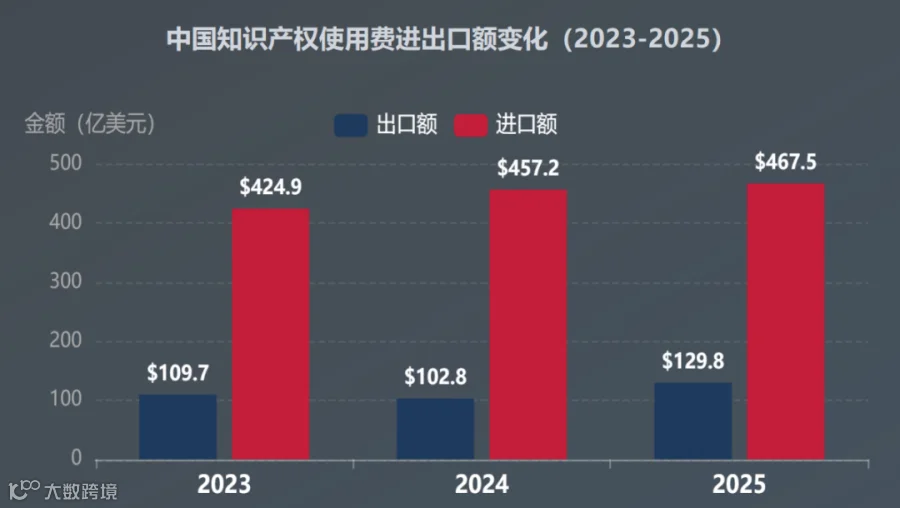

2024 年,中国知识产权使用费进出口 560.0 亿美元,同比增长 4.7%;其中出口 102.8 亿美元,同比下降 6.4%;进口 457.2 亿美元,同比增长 7.6%;逆差 354.4 亿美元。单看这一组数字,很容易得出一个简单结论:我国在知识产权上仍然高度依赖海外,离“靠 IP 赚钱”还很远。

但如果把时间再往后推一步,信号就不一样了。2025 年,全国知识产权使用费进出口总额达到 4253.5 亿元,同比增长 6.7%,其中出口额增长 26.3%。按公开数据同口径测算,2025 年知识产权使用费出口约 129.8 亿美元,进口约 467.5 亿美元,逆差约 337.7 亿美元,较 2024 年略有收窄。

这意味着,2024 年的回落并不是趋势反转,而更像一个中间波动;真正值得重视的,是 2025 年出口端重新加速,而且增速明显快于总盘子本身。

更重要的是,知识产权使用费并不是孤立存在的。根据商务部《中国服务贸易发展报告(2024) 》,2024 年中国电信、计算机和信息服务实现顺差 601.2 亿美元,其他商业服务实现顺差 480.0 亿美元;而知识产权使用费逆差为 354.4 亿美元。换句话说,中国在“知识密集型服务输出”上已经形成了明显能力,但在“核心 IP 收费”这一环上仍在追赶。这正是当下最真实的结构特征:服务能力先走出去,知识产权现金流正在跟上。

图 1 中国知识产权使用费进出口额(2023—2025)

资料来源:商务部《中国服务贸易发展报告(2024) 》、国务院新闻办公室 2026-03-23 新闻发布会;2025 年美元值按公开数据测算

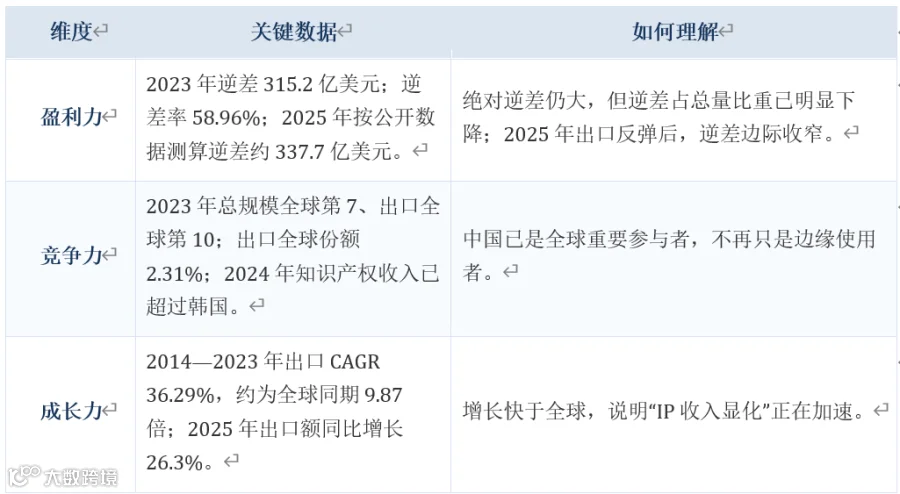

把今天中国的知识产权位置看明白,不能只看“逆差有多大”,还要看三个更关键的维度:盈利力、竞争力和成长力。

从盈利力看,中国的确仍是全球知识产权使用费逆差大国。按鼎韬产业研究院基于 WTO 数据的梳理,2023 年中国是全球第二大知识产权贸易逆差国,逆差规模从 2014 年的 219.38 亿美元扩大到 2023 年的 315.2 亿美元。但如果换一个角度看,同期逆差率已经从 94.19% 降到 58.96%,下降了 35.23 个百分点。绝对逆差仍大,但逆差占贸易总量的比重在下降,这说明结构正在改善。

从竞争力看,中国并不是一个边缘玩家。2023 年,中国知识产权贸易总规模位列全球第七,出口规模位列全球第十,进口规模位列全球第三;知识产权使用费出口全球市场份额升至 2.31%,较 2014 年的 0.2% 提高了 2.11 个百分点。CSIS 的观察也给出一个很有启发性的细节:如果只看收入/支付比,中国看上去仍像典型新兴经济体;但按绝对额看,2024 年中国获得的知识产权收入已经超过韩国。

从成长力看,中国的变化更明显。鼎韬的测算显示,2014—2023 年,中国知识产权使用费出口从 6.76 亿美元增长到 109.7 亿美元,九年增长超过 15 倍,年复合增速达到 36.29%,是全球同期增速的 9.87 倍。到了 2025 年,出口额又在 2024 年低点之后实现 26.3% 的反弹式增长。

如果把这三点放在一起看,结论就非常清楚:今天中国面临的,不是“有没有增长”的问题,而是“增长已经出现,但盈利力和竞争力还没有完全追上成长力”。这恰恰是一个大国从知识产权净支付者走向更重要收费者时最典型的过渡状态。

表 1用“盈利力—竞争力—成长力”理解中国知识产权使用费的新位置

资料来源:鼎韬产业研究院、CSIS、商务部公开数据

为什么这不是偶然,而是一个几乎带有历史必然性的过程

很多人容易把今天的变化看成某几个行业的风口,或者某一轮全球资本配置的结果。但如果把时间轴拉长,它更像一个迟早会出现的历史过程。

在“世界工厂”阶段,中国大规模嵌入全球产业链,天然就要大量支付知识产权使用费。制造产品、出口产品、引进设备、采购零部件、使用软件和工艺,本来就意味着持续向外支付许可费。这并不是中国“弱”的单一表现,而是工业化和全球化嵌入的自然成本。

问题在于,工业化并不会永远停留在“买技术”的阶段。随着制造规模扩大、工程能力积累、应用场景丰富、研发投入持续提高,一个经济体会逐步从“为别人的 IP 付费”走向“让别人为自己的 IP 付费”。过去二十年,中国最重要的变化,不只是专利申请数量上升,而是把研发、工程化、制造和产业场景组合成了一个更完整的创新系统。

这也是为什么 CSIS 会把中国今天的位置描述为:仍然是净支付方,但从自身 IP 获得收入的能力正在明显增强。在这背后起作用的,不是某一条政策,也不是某一家公司的偶然成功,而是一个更深的逻辑——中国先成为了全球最大的技术使用者和制造者,随后才有可能成为越来越重要的技术供给者和收费者。

当然,这个转变不会在所有行业同时发生。最先显影的,通常是那些权利边界清晰、交易单元明确、全球买方强需求、且技术可以在中早期就被国际定价的行业。创新药之所以成为第一个清晰样本,原因就在这里。

为什么最先把“中国专利”变成“中国收入”的,是创新药

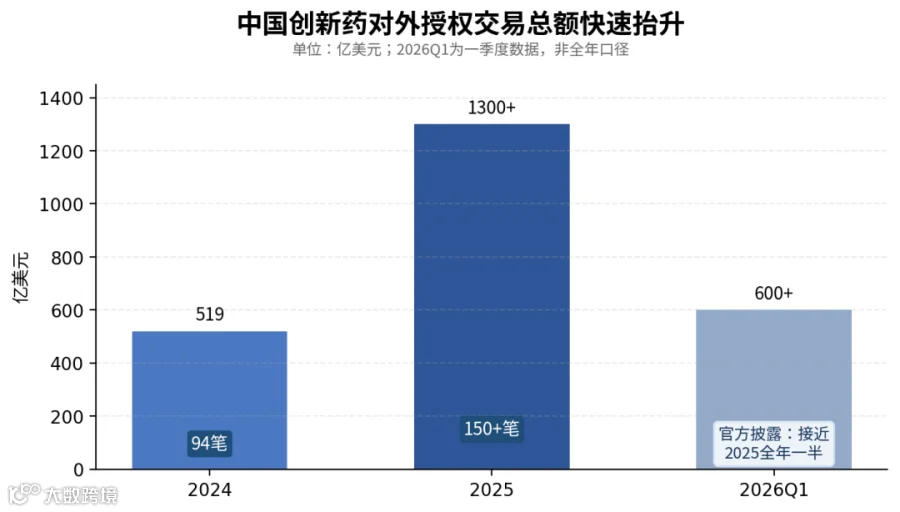

过去两年,创新药把“世界开始为中国技术付费”这件事,变成了最直观、也最具现金流质感的现实。

官方公开信息显示,2024 年中国创新药对外授权交易总金额达到 519 亿美元、94 笔;2025 年进一步升至超过 1300 亿美元、超过 150 笔;到 2026 年一季度,对外授权交易额又已超过 600 亿美元,接近 2025 年全年的一半。与此同时,2025 年我国获批上市创新药 76 个,较 2024 年的 48 个大幅增长;到 2026 年 4 月中旬,年内已批准 13 个创新药上市,其中包括 6 个 First-in-Class。

这组数据的意义,不只是“交易很多”,而是供给端和支付端在同一时期同步抬升:一边是研发产出、审批效率和项目质量都在上升,一边是跨国药企愿意付更高的 upfront、更长的里程碑、更成熟的销售分成。

2026 年初的几笔交易尤其能说明问题。阿斯利康与石药的合作中,upfront 达到 12 亿美元,总额最高 185 亿美元;艾伯维与荣昌生物的 RC148 交易为 upfront 6.5 亿美元、里程碑最高 49.5 亿美元;礼来与信达的合作为 upfront 3.5 亿美元、里程碑最高 85 亿美元,而且明确由中方继续推进至 II 期,再由礼来接手大中华区外的开发和商业化权利。这已经不是简单的“买一个项目”,而是在买一整套持续产出分子、持续推进临床、持续生成数据的能力。

为什么创新药最先爆发?因为它几乎具备国际技术转移最成熟的全部条件:第一,资产边界清晰,地域、适应症、开发阶段和权益都可以拆分;第二,跨国药企在专利悬崖和研发降本压力下,对补充管线有强烈刚需;第三,中国企业在分子设计、药化能力、早期临床推进效率和成本上形成了系统优势;第四,国内支付、融资和全球商业化基础设施尚不足以完全吸收这些创新,于是“中早期授权 + 后续分成”成为高度理性的均衡解。

换句话说,创新药之所以最先把中国专利变成中国收入,并不是因为它最特殊,而是因为它最早把“创新能力”和“国际可交易性”结合在了一起。

资料来源:国家药监局/国家医保局、新华社、央视网公开信息;2026Q1 为一季度数据

变化的不只是 royalties,本土知识产权服务能力也在出海

如果只盯着知识产权使用费收支,很容易漏掉另一个更基础的变化:除了专利本身,中国也开始输出围绕专利产生的服务能力。

根据《中国服务贸易发展报告(2024) 》,2024 年中国企业承接离岸知识产权服务外包执行额 8.3 亿美元,同比增长 40.0%。与此同时,截至 2023 年底,全国知识产权服务机构约 8.9 万家,提供两种及以上业务的机构占比 64.9%,有 32.2% 的机构已经为境外企业进入中国市场提供知识产权服务。

这说明,中国并不是只在某些行业上“卖技术”,而是在逐步形成知识产权申请、布局、运营、交易、法律、信息和咨询等一整套服务供给能力。对于一个真正想进入“IP 收入时代”的国家而言,这一点非常关键:能否长期从知识产权中获得收入,取决于你不只会创造专利,还要会定义边界、证明价值、组织交易、处理合规、维护权益。

第一,对企业来说,真正的分水岭,已经不是“有没有专利”,而是“会不会把专利做成资产”。未来竞争的重点,不只是把技术做出来,而是把技术沉淀为可以被国际定价、被持续收费、被结构化交易的知识产权资产。一次性转让当然是货币化,但更高水平的做法,是围绕 upfront、里程碑、销售分成、共同开发和未来选择权做结构设计。

第二,对发明人和科研团队来说,要尽早学会用国际买方能听懂的语言来描述技术。很多成果不是没有价值,而是没有被翻译成国际产业界能迅速判断的形式:到底比现有方案好多少,核心数据在哪里,权利边界清不清楚,风险和不确定性在哪里,谁来完成后续放大。论文、专利和技术数据要尽早组合成面向交易的资产包,而不是等到项目成熟后才临时“找买家”。

第三,对政策制定者来说,下一阶段政策竞争,不应只停留在鼓励研发和鼓励申请专利,而应进一步转向鼓励知识产权收入化。2024 年,全国专利密集型产业增加值已经超过 18 万亿元,占 GDP 比重达到 13.38%;自 2023 年专利转化运用专项行动实施以来,累计培育专利产业化样板中小企业超过 3000 家。这说明底盘已经形成,下一步更需要的是把高质量专利转化成跨境现金流和长期收益流。

这意味着,政策重点应当进一步向交易与运营基础设施倾斜:包括试验数据保护、市场独占期、跨境知识产权使用费和里程碑款回流的税务与外汇便利、国际 BD 支持、海外纠纷应对、以及更适合高校院所和初创企业的收益分配机制。真正需要争夺的,不是“做不做国际技术转移”这个抽象问题,而是如何在转移中保留更多定价权、分成权和共同开发权。

也因此,不宜再机械地把所有 license-out 都理解为“核心资产外流”。在很多行业,特别是创新药,国际授权并不是创新失败后的退路,而是在既定商业化条件下,把中国技术更快放进更大系统、并让中国持续分享其价值的一种理性路径。

下半场真正要看的,是中国能把多少专利变成多少持续收入

如果说过去十年中国创新体系的上半场,是把专利做出来;那么未来十年的下半场,就是把专利变成持续收入。

这个下半场不会只发生在创新药。围绕制药、医疗技术、先进材料、绿色低碳与过程强化、部分高端工业服务等领域,中国都可能逐步形成类似的国际定价能力。区别不在于这些行业有没有技术,而在于它们是否具备明确的权利边界、可验证的性能优势、可拆分的交易结构,以及能够承接其价值放大的国际商业化体系。

从这个意义上讲,今天最值得问的问题已经不再是“中国技术能不能走出去”,而是:哪些技术应该在什么阶段、以什么样的结构走出去;以及中国最终能把多少专利,变成多少长期、稳定、可持续的收入。

一句话概括就是:专利申请量只是上半场,能否把知识产权稳定地做成授权费、里程碑款和销售分成,才是下半场真正的胜负手。

一句话总结:中国创新真正值得看的,不是专利有多少,而是世界愿意为哪些中国技术持续付费。 |

资料与说明

[1] Ryan Featherston, 《Translating IP Into Revenue: China’s Changing Place in the Global IP Landscape》, CSIS, 2026-03-05。

[2] 商务部,《中国服务贸易发展报告(2024)》:其中“知识产权服务”“中国服务贸易发展情况”等章节。

[3] 鼎韬产业研究院,《中国知识产权使用费:逆差挑战与增长潜力并存》, 2025-02-14。

[4] 国务院新闻办公室新闻发布会/央视网,2026-03-23:2025 年全国知识产权使用费进出口总额 4253.5 亿元,其中出口额增长 26.3%。

[5] 国家药监局(国家医保局转载),《创新高!去年我国批准创新药 76 个 对外授权破千亿美元》, 2026-01-18。

[6] 新华社/央视网,2026-03-28/03-29:2026 年一季度我国创新药对外授权交易额超过 600 亿美元。

[7] Reuters, 2026-01-12, 2026-01-30, 2026-02-09, 2026-02-13 等公开报道;用于补充 2026 年创新药国际授权案例与交易结构。

注:本文中 2025 年知识产权使用费美元口径,为基于公开人民币总额与出口增速进行的同口径折算,主要用于趋势比较。

智立千仞是一家专注全球硬科技转移转化的国际知识产权投行,总部位于深圳,提供知识产权评估、尽职调查、转让、许可和商业化等服务,帮助客户最大化知识产权价值。公司的核心AI算法获得德勤、Clarivate和中国科技开发院等领先机构的认可与投资。公司核心团队历经20多年构建的全球专利经纪人网络覆盖60多个国家和地区。智立千仞在欧洲、北美、以色列、开曼群岛和香港等地设有专利运营中心,推动全球范围内的技术转移与合作。公司设有 “科创克隆”业务线,利用自身AI 平台,按照严格的标准持续筛选优质且技术成熟度达到要求的前沿技术项目,并利用全球专利经纪人网络进行高效的对接,正在将欧洲、以色列等地拥有前沿专利技术的大量的硬科技项目以特定的方式引入国内。

深圳|上海|合肥|青岛|香港|东京

以色列|伦敦|巴黎|慕尼黑|纽约|达拉斯