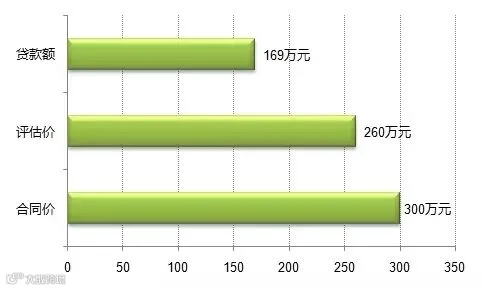

胡先生看中了一套总价300万元的二手房,他自信满满地以为,自己的资质优良,又是首套房,按照上海首套房65%的贷款比例计算,可以获得195万元的贷款,自己只需要支付105万元的首付。

然而最终,胡先生仅获得了169万元的贷款,与预期相差不少,只得咬咬牙问亲戚朋友东拼西凑了些钱补上缺口,才终于置业成功。

为何胡先生没有获得自己预想中的贷款额度?原来,银行计算贷款额度时,采用的并非房屋的合同价格,而是二手房评估价。

二手房评估价

二手房评估价是指采取房产价格评估的市场比较法,通过对同一楼盘的在售房源的价格挂牌,以及同类型楼盘的实际成交价格进行专业处理,换算出具体某个楼盘的平均单价;然后结合待评估房屋的实际情况,包括面积、楼层、朝向、装修状况、其它特征因素,等等,计算出该房屋相对科学合理的市场参考价。

在银行贷款审核中,如果评估价低于合同价,则贷款额度按照评估价计算;反之,则按照合同价计算。以上事例中,由于银行请评估公司估得房源价值为260万元,因此导致了胡先生获得的贷款额度,也是按照260万元的评估价计算,比预想的低了不少。

影响二手房评估价的主要因素

房屋自身因素

主要包括,房屋自身的房龄、套型、楼层、朝向等。

2

环境因素

包括小区的物业管理、绿化景观、周边商业配套、交通设施等。

在这些要素上的不足都容易成为评估时的减分项。特别是一些房龄较长的老式房屋,往往兼具多个减分项,评估价很容易与成交价格出现较大程度的偏差。

未雨绸缪,方能防患于未然

在购房合同签订后,如果购房者因为未能获得足额的贷款造成了资金缺口,又无法及时将其填补,那不但不能如愿购得房屋,并且还会承担合同中所规定的违约条款,蒙受经济损失。

因此,购房期间,对于贷款额度问题,应早作准备。特别是购买房龄较长的二手房,或者处于市场波动较大的时期,尤其需要警惕。