国家税务总局确定在河北省、上海市、江苏省、湖北省、陕西省开展第一批增值税纳税申报新报表试点工作,自 2026 年 6 月 1 日起正式施行。

此次申报表格式迎来推倒重建式的重大调整,主要变化如下:

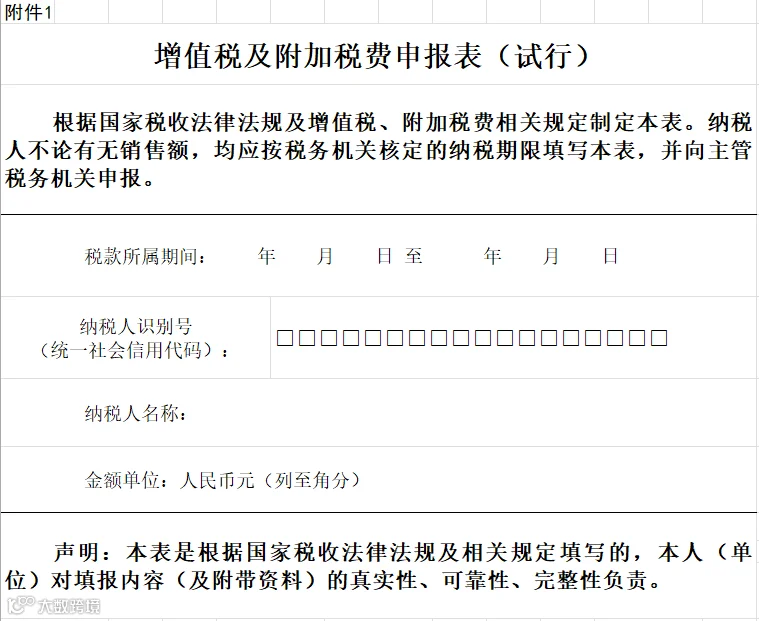

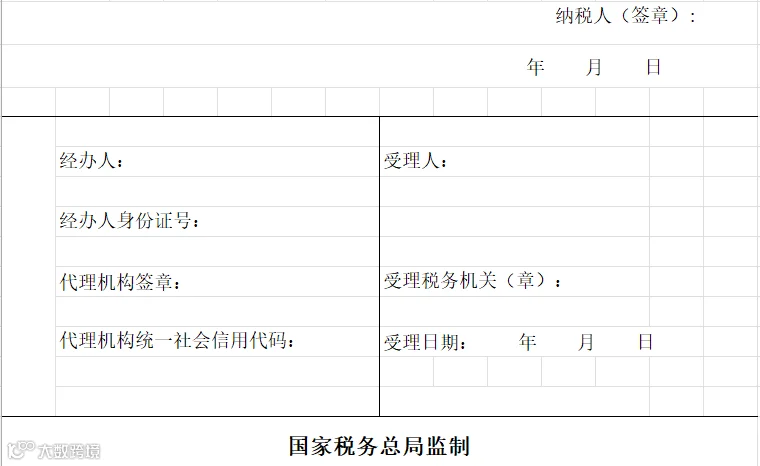

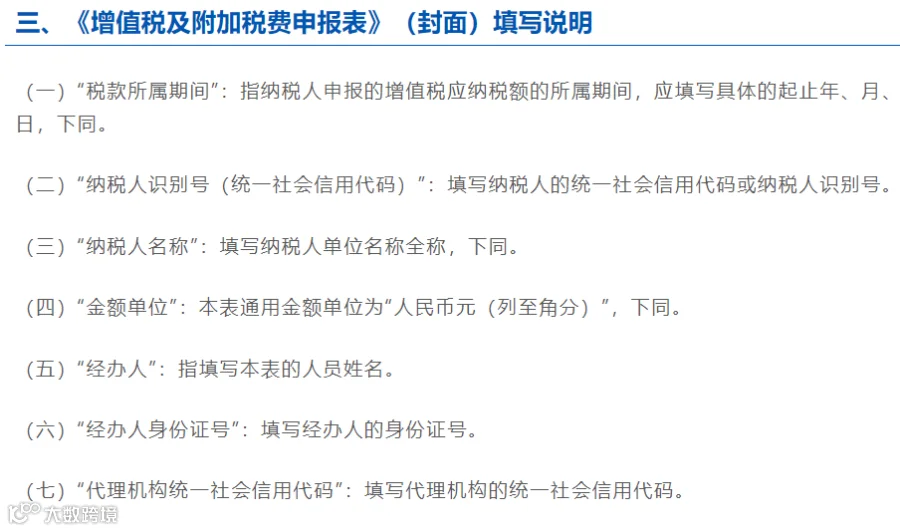

封面样式:

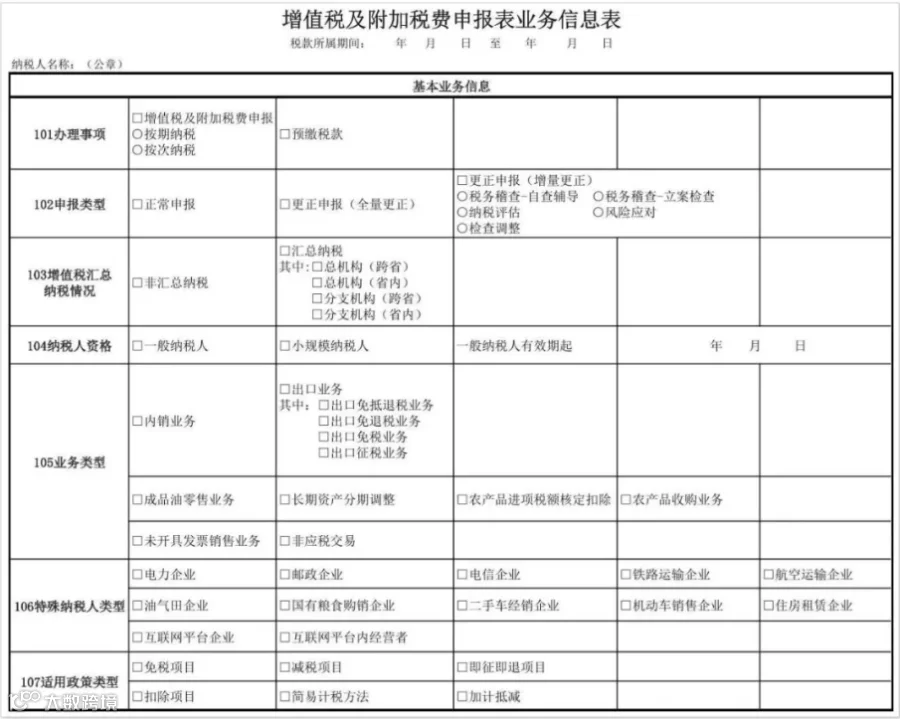

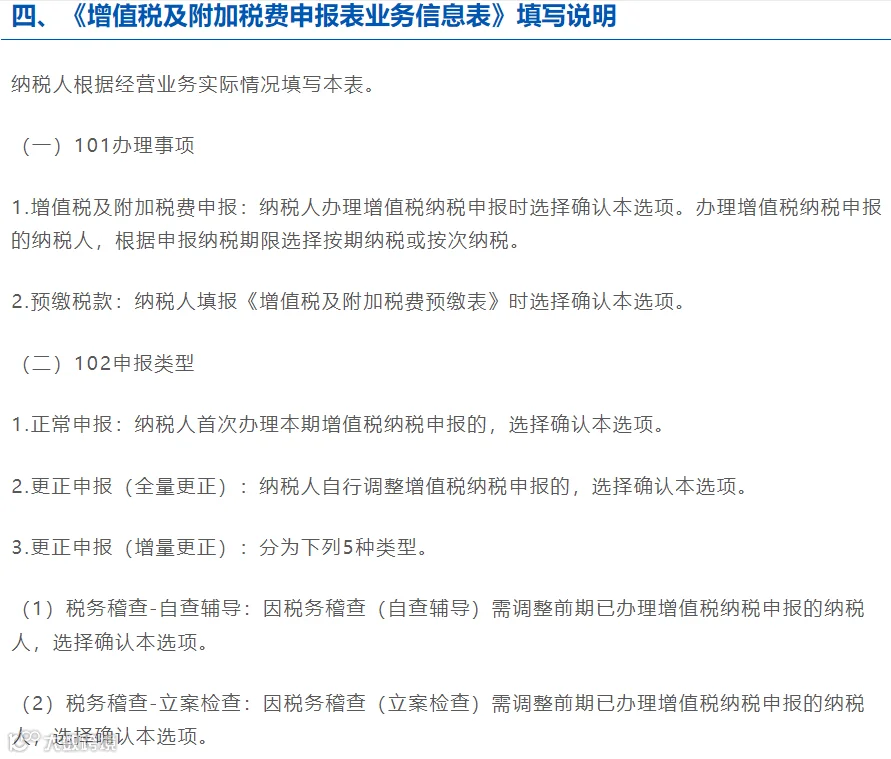

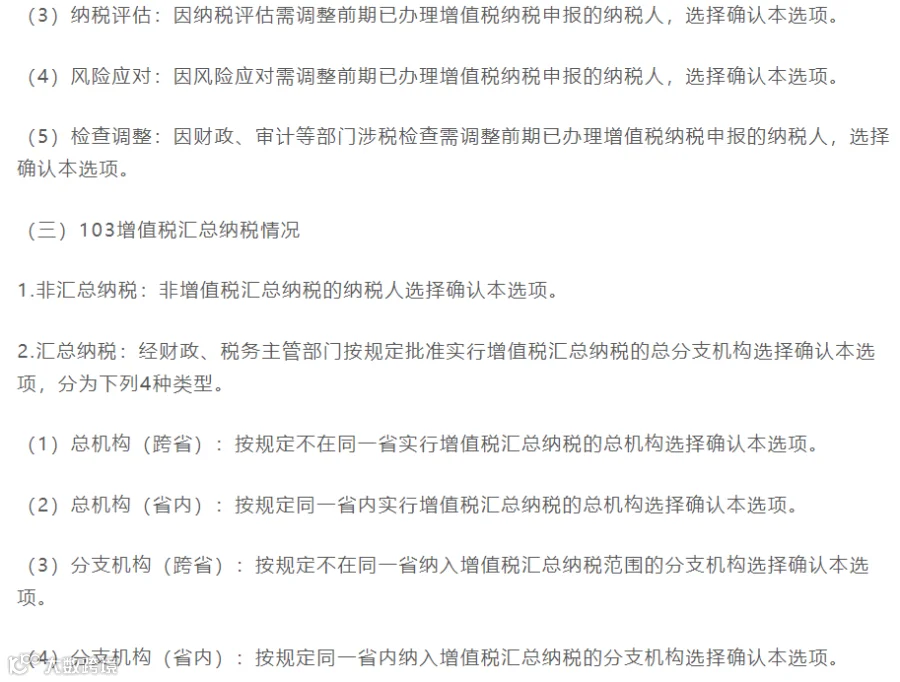

主表样式:

新报表格式与以往差异巨大,以下为各附列资料的具体填写说明。

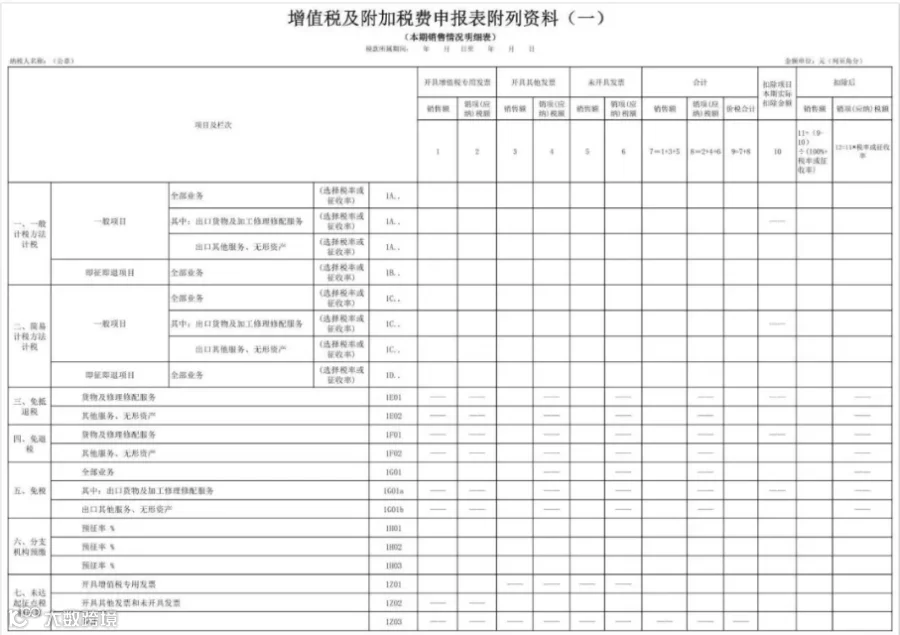

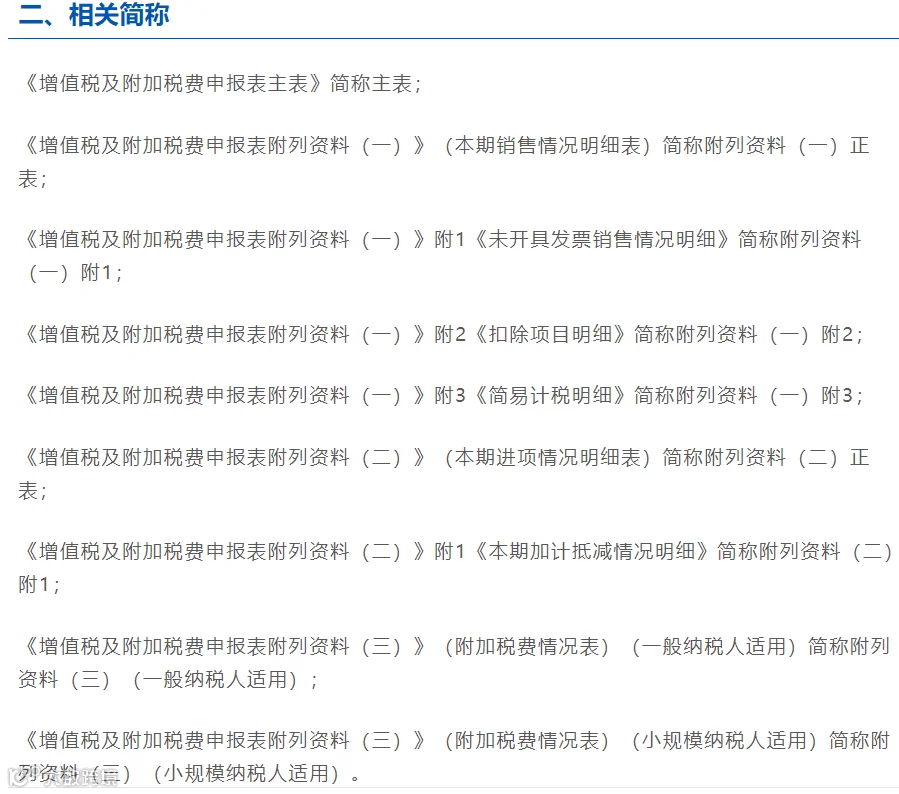

六、《增值税及附加税费申报表附列资料(一)》填写说明

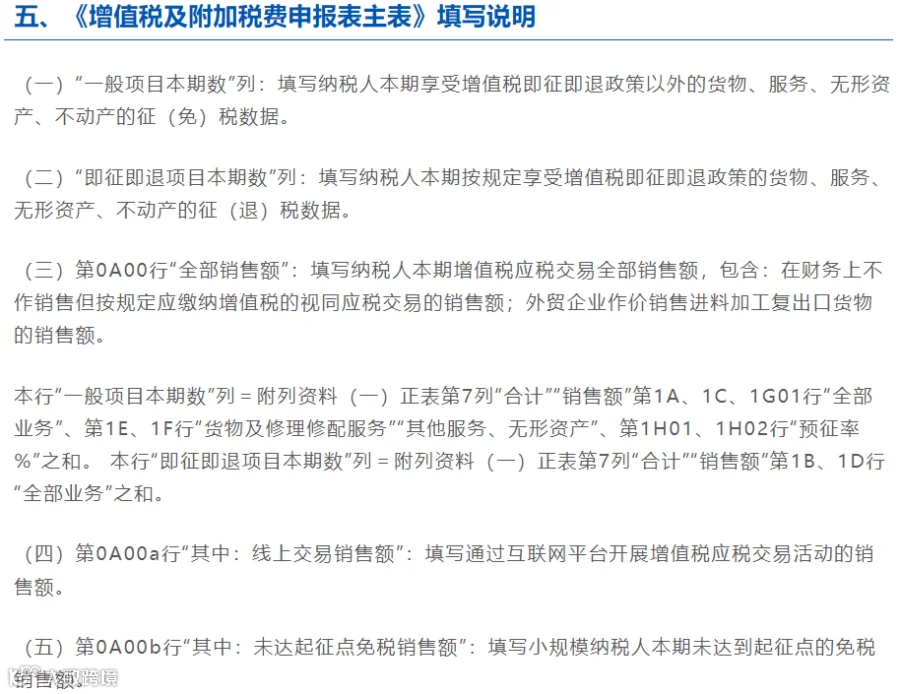

本表为本期销售情况明细表,由一般纳税人和小规模纳税人共同填写。小规模纳税人正数销售额按适用征收率计算,负数销售额按前期缴纳情况如实填报。

(一)附列资料(一)正表

1. 各列说明:

- 开具增值税专用发票(第 1-2 列):一般纳税人填写专票及机动车销售统一发票;小规模纳税人填写专票及 3% 征收率机动车销售统一发票。

- 开具其他发票(第 3-4 列):填写除上述发票外的其他发票情况。

- 未开具发票(第 5-6 列):填写本期未开票销售情况,需同步填写附列资料(一)附 1。

- 合计(第 7-9 列):按公式计算。若涉及差额征税,此处填写扣除前的征(免)税销售额、销项(应纳)税额及价税合计额。

- 扣除项目本期实际扣除金额(第 10 列):仅差额征税纳税人填写,数值需与附列资料(一)附 2 第 6 列之和保持一致。

- 扣除后销售额(第 11 列):差额征税纳税人按公式填写,其他纳税人直接填入第 7 列数据。

- 扣除后销项 (应纳) 税额(第 12 列):一般计税和简易计税按公式填写;免抵退、免退税、免税项目不填;分支机构预缴按实填写。

2. 各行说明:

本表支持按税率或征收率增减行次,主要包含以下项目:

- 一般计税方法计税:分“一般项目”和“即征即退项目”,其中一般项目需细分全部业务、出口货物及服务、出口其他服务及无形资产。

- 简易计税方法计税:同样分“一般项目”和“即征即退项目”,并按业务类型细分。

- 免抵退税与免退税:分别填写货物及修理修配服务、其他服务及无形资产的情况。

- 免税:填写免征增值税的全部业务,含出口货物及服务。小规模纳税人需区分起征点内外情况。

- 分支机构预缴:填写汇总纳税分支机构的预征销售额及税额。不同预征率行次按实际发生数或公式计算填写。

- 未达起征点税额计算:专供未达起征点的小规模纳税人,展示算税过程,不按常规公式填写第 11、12 列。

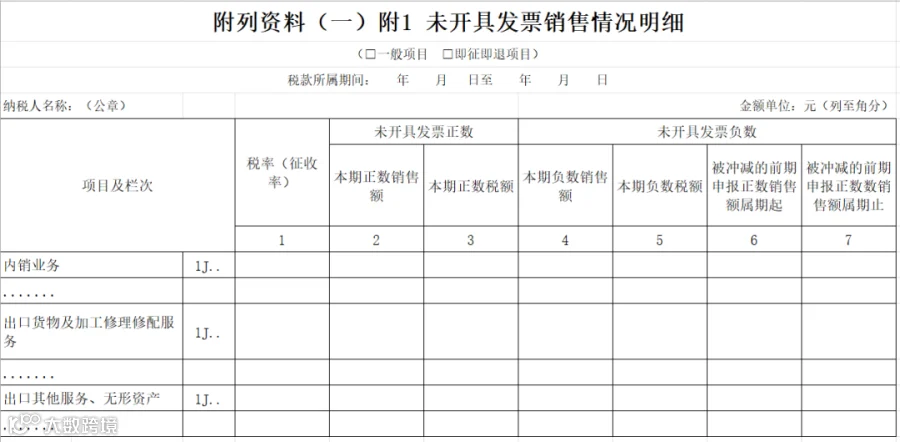

(二)附列资料(一)附 1:未开具发票销售情况明细

填写全部业务的未开票销售情况,区分内销、出口货物及服务、出口其他服务及无形资产,并区分正负数及是否即征即退。

- 列说明:包含税率、未开票正负数销售额及税额、以及负数销售额对应冲减的前期属期起止时间。

- 行说明:分为内销业务、出口货物及加工修理修配服务、出口其他服务及无形资产三类。

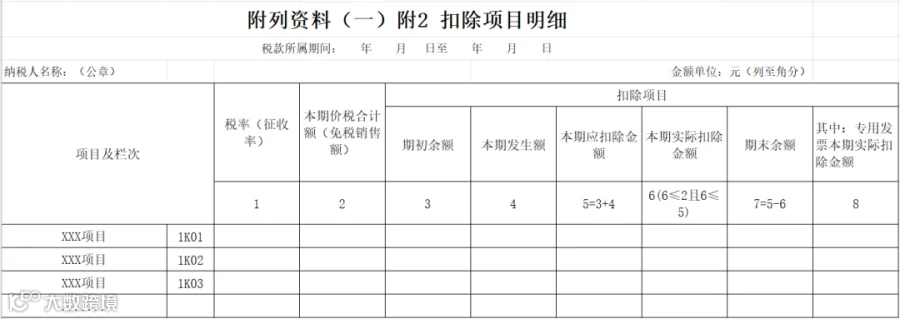

(三)附列资料(一)附 2:扣除项目明细

由有扣除项目的纳税人填写,同一项目多税率需分行。

- 列说明:涵盖项目及代码、税率、本期价税合计额、期初余额、本期发生额、应扣除金额、实际扣除金额、期末余额等。其中“专用发票本期实际扣除金额”仅小规模纳税人填写。

- 注意:金融商品转让项目期初余额首期填"0";本表启用首期为自行结转上期余额。

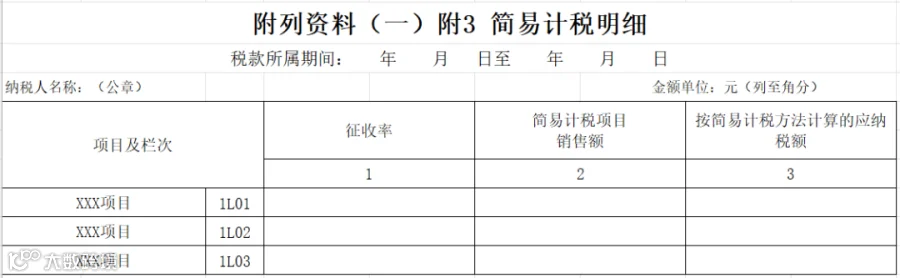

(四)附列资料(一)附 3:简易计税明细

由适用简易计税的一般纳税人填写。内容包括项目类型代码、征收率、销售额及按公式计算的应纳税额。

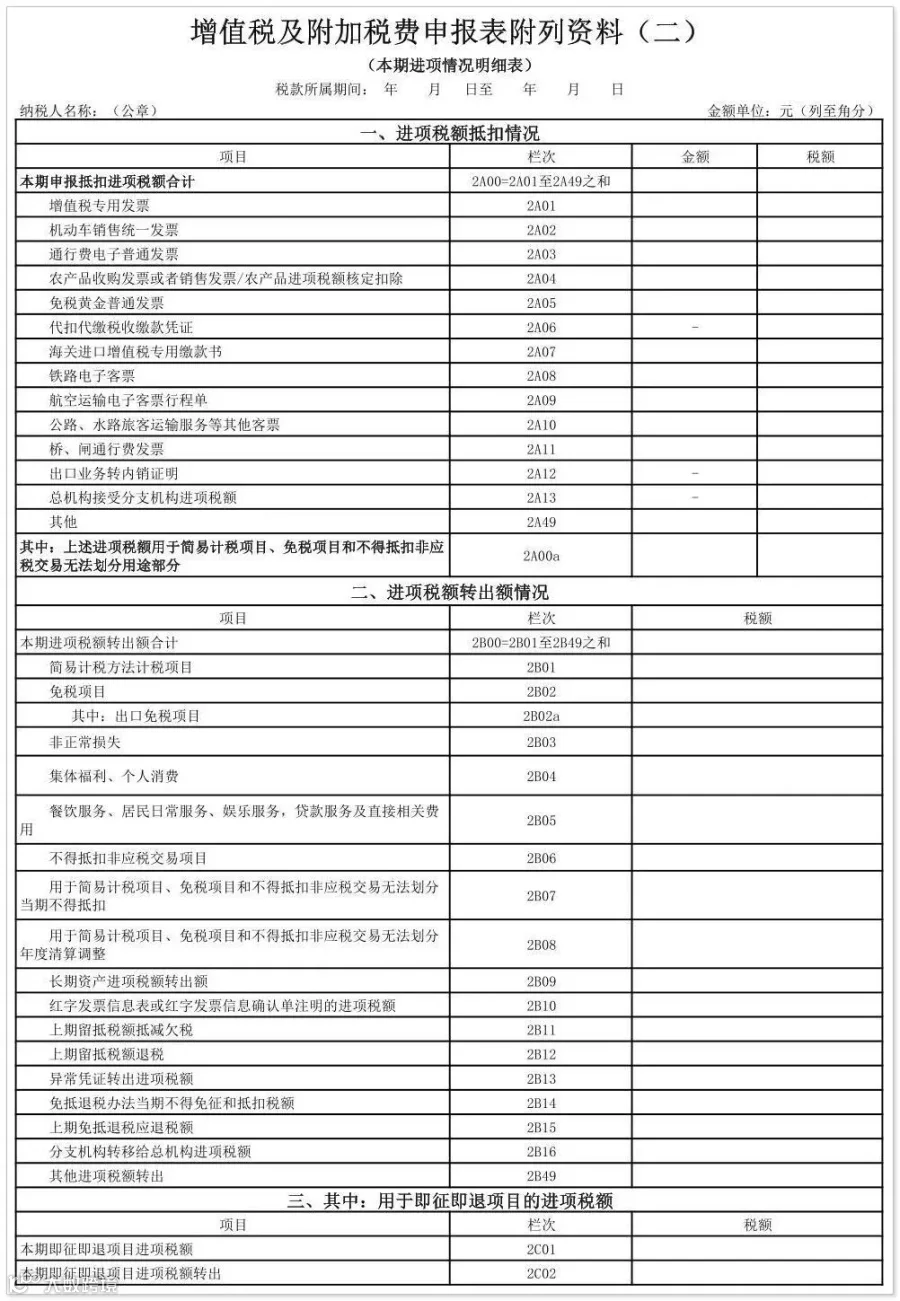

七、《增值税及附加税费申报表附列资料(二)》填写说明

本表为本期进项情况明细表,仅限一般纳税人填写。

(一)进项税额抵扣情况

填写本期符合抵扣条件的进项税额,具体栏次包括:

- 第 2A00 栏:本期申报抵扣进项税额合计(不含无法划分用途部分)。

- 凭证类型:涵盖增值税专用发票(含从小规模纳税人处购进农产品的 1% 专票)、机动车销售统一发票、通行费电子普票、农产品收购/销售发票(含核定扣除)、免税黄金普票、代扣代缴税收缴款凭证、海关进口增值税专用缴款书、铁路/航空/公路水路客票、桥闸通行费发票等。

- 特殊栏次:包含出口转内销证明、总机构接受分支机构进项、以及其他扣税凭证(如 2025 年 9 月 30 日前的纸质车票等)。

- 第 2A00a 栏:填写用于简易计税、免税及非应税交易且无法划分的进项税额,作为计算转出的基数。

(二)进项税额转出额情况

填写已抵扣但本期需转出的进项税额,包括:

- 特定项目转出:简易计税、免税(含出口免税)、非正常损失、集体福利/个人消费、餐饮娱乐贷款服务等不得抵扣项目。

- 无法划分转出:含当期不得抵扣部分及年度清算调整部分。

- 其他转出:长期资产混合用途转出、红字发票信息表注明税额、留抵税额抵减欠税或退税、异常凭证转出、免抵退税不得免征和抵扣税额、分支机构转移给总机构进项等。

(三)其中:用于即征即退项目的进项税额

单独列示即征即退项目的进项抵扣及转出情况,作为合计栏的其中数。

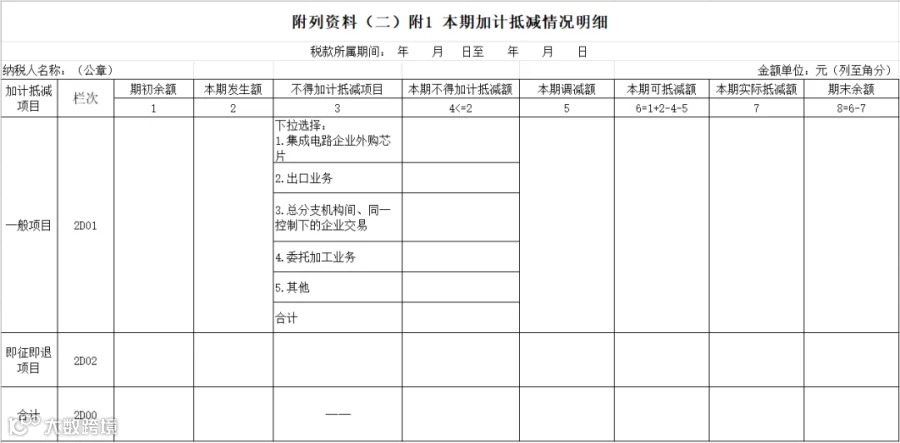

(四)附列资料(二)附 1:本期加计抵减情况明细

适用加计抵减政策的纳税人填写。包含期初余额、本期发生额、不得抵减项目及金额、调减额、可抵减额、实际抵减额及期末余额。

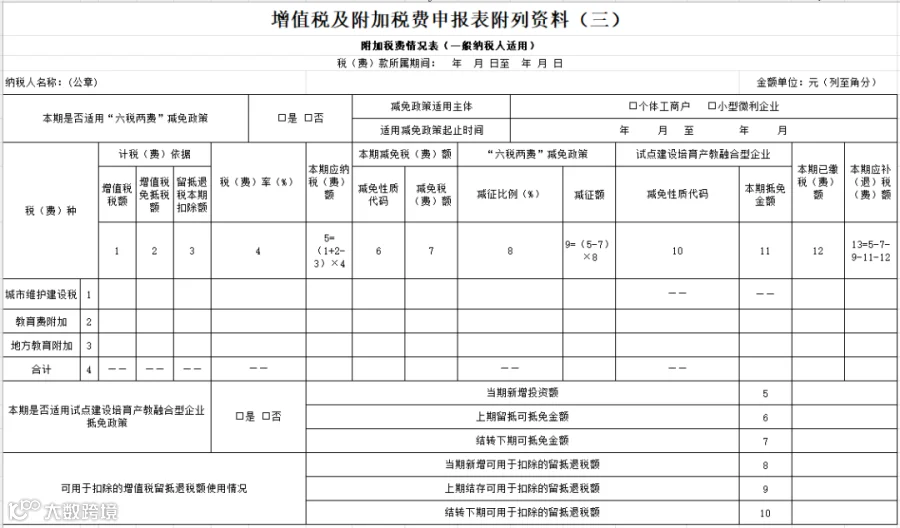

八、《增值税及附加税费申报表附列资料(三)》(一般纳税人适用)填写说明

本表用于申报附加税费,关键填写项如下:

- 基本信息:税款所属期间、纳税人全称。

- 优惠政策:勾选是否适用“六税两费”减免(个体户、小微企)及产教融合型企业抵免政策。新设立一般纳税人符合从业人数及资产总额条件的可勾选小微企。

- 产教融合抵免:填写当期新增投资净额、上期留抵可抵免金额、结转下期金额及留抵退税扣除额。

- 税额计算:依据增值税税额、免抵税额及留抵退税扣除额,结合适用费率计算本期应纳税额。

- 减免与减征:填写减免性质代码、减免税额、50% 减征比例及减征额。

- 最终结果:计算本期应补(退)税(费)额,需扣除减免额、减征额、抵免额及已缴税额。

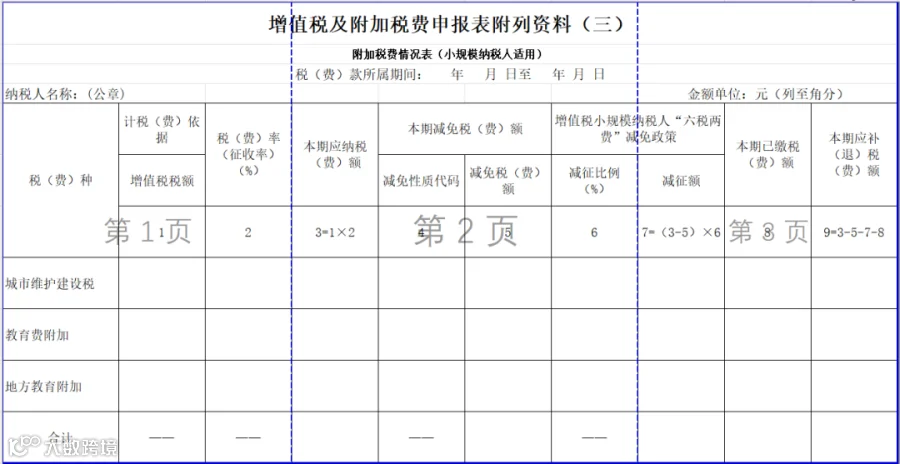

九、《增值税及附加税费申报表附列资料(三)》(小规模纳税人适用)填写说明

小规模纳税人附加税费申报要点:

- 基础数据:填写增值税本期应补 (退) 税额及适用费率。

- 税额计算:本期应纳税额 = 增值税税额 × 费率。

- 优惠填报:填写“六税两费”减免性质代码、减免税额,并按 50% 比例计算减征额。

- 应补退税额:扣除减免额、减征额及已缴税额后得出。

十、《增值税减免税申报明细表》填写说明

享受减免税优惠的纳税人(含未达起征点小规模纳税人)需填写此表。

(一)减税项目

填写减征增值税优惠情况。需录入减税性质代码及名称,按期初余额、本期发生额、应抵减税额、实际抵减税额及期末余额逻辑填报。一般纳税人实际抵减总额需与主表对应行数一致。

(二)免税项目

填写免征增值税情况。未达起征点小规模纳税人必填。

- 销售额:填写扣除前的免税销售额,若有扣除项目需如实填报扣除金额。

- 免税额计算:一般纳税人不填此项;小规模纳税人按公式“扣除后免税销售额÷(1+ 征收率)×征收率”计算填写,且数值不得小于 0。