最近半年,在跨境电商圈,尤其是亚马逊卖家的交流群和行业论坛里,“香港公司”这个词出现的频率明显上升。不少已经经营多年的卖家,正在悄悄将店铺主体从大陆公司变更为香港公司。这究竟是一时跟风,还是应对新环境的务实选择?本文将结合税务、平台合规、资金管理三个核心维度,为你做一个系统梳理。

一、背景:为什么“换主体”成了热门话题?

要理解这个趋势,首先要看清2024年下半年以来国内跨境电商政策与平台规则的几个关键变化。

1. 国内税务监管走向透明化

根据国家税务总局的相关要求,亚马逊等跨境电商平台需要按季度向税务机关报送卖家的身份信息、交易金额、收款账户等经营数据。这意味着,过去靠“多账户、低申报”来操作的空间已被压缩。税务系统的大数据比对能力很强,申报与实际流水不一致的情况更容易被发现。

2. 亚马逊平台审核日趋严格

近一年来,亚马逊对大陆卖家的资质审核更加细化。例如,要求注册地址、收款账户对账单地址、公司办公地址三者必须一致。很多卖家的注册地址是虚拟挂靠,实际运营在其他城市,导致对账单地址不符,容易触发二审甚至封号。

3. 传统“零申报”模式难以为继

过去不少香港公司为了省事,长期做“零申报”。但香港税务局近年来加强了对公司实际经营情况的核查,零申报被抽查后需要提交审计报告,否则会面临罚款。这一变化也让一些卖家重新评估香港公司是否还“好用”。

在上述背景下,将主体从大陆公司切换到香港公司,成为部分卖家主动调整架构、适应新规则的方式。

二、香港公司的核心优势:不止是税率问题

很多人以为换香港主体只是为了少交税,但实际上,其价值体现在税务、资金、合规三个层面。

1. 税务成本:有机会实现明显下降

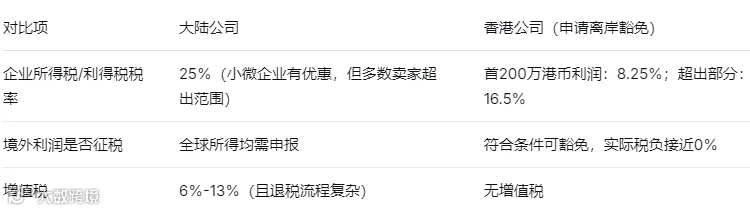

香港实行“属地来源征税原则”,即只对**源自香港本地**的利润征收利得税。对于亚马逊卖家来说,典型的业务模式是:内地采购货物,通过亚马逊销往美国、欧洲等地,货物不经过香港,所有商务洽谈和合同签署也在线上完成。这种情况下,可以申请**离岸豁免**,即认定利润来源于香港以外,不需要在香港缴纳利得税。

需要说明的是,“离岸豁免”不是自动获得的,需要向香港税务局提交申请,并提供采购合同、销售订单、物流单据、公司管理记录等证明文件。整个过程需要专业会计师事务所协助,但一旦获批,每年可节省可观的税务成本。

即使未能获批离岸豁免,香港公司的利得税基础税率也低于大陆的企业所得税(25%对比16.5%),且首200万港币利润仅按8.25%计算。对于年利润在几百万的卖家,香港公司的税负大约只有大陆的一半。

2. 资金流转:无外汇管制,多币种收付灵活

大陆公司受外汇管理局监管,每人每年只有5万美元的个人结汇额度,公司账户的大额资金进出需要提供贸易背景材料,流程较繁琐。而香港作为离岸金融中心,没有外汇管制,具体优势体现在:

- 直接收取多币种货款:香港公司可以开立多币种账户,直接收取亚马逊打款的美元、欧元、英镑等,无需像大陆公司那样经过第三方收款平台兑换成人民币再入境。

- 资金调拨自由:可以方便地向供应商支付人民币或美元货款,也可以将利润留存境外用于海外广告投放、仓储费用等。

- 提升周转效率:不需要频繁购汇、结汇,减少了汇率损失和到账时间。

对于销售额较大、供应链跨境的卖家来说,这种资金上的灵活性,有时比节省的税金更有价值。

3. 风险隔离与品牌保护

香港公司作为独立的法律实体,与内地个人身份区分开来。在遇到亚马逊平台审核、消费者纠纷或某些调查时,可以在一定程度上起到风险隔离的作用。同时,香港公司注册证书、商业登记证等文件的国际认可度较高,进行亚马逊品牌备案(Brand Registry)时通过率也相对更高。

三、切换主体前必须了解的风险与成本

任何架构调整都有两面性。香港主体并非万能解药,以下几个坑需要提前了解。

1. “假离岸”可能导致双重征税

有些卖家认为自己注册了香港公司、开了离岸账户,就自动不用交税。这是一个误区。香港税务局判断是否征税的核心是**利润来源地**。如果你的采购、销售、合同签署、管理决策全部由内地人员完成,那么税务局可能认为利润实质来源于内地。同时,根据《企业所得税法》的“实际管理机构”原则,中国税务机关也有权认定该香港公司为中国居民企业,从而对全球收入征税。一旦双方都主张征税权,就会产生双重征税问题。

建议:香港公司应有独立的运营记录,例如在香港有真实的办公地址、召开董事会、保留决策文件等。如果条件不允许,至少要委托专业机构做好离岸豁免的申请,保留完整的业务证据链。

2. 审计报税不可省略,否则面临罚款

所有香港公司每年都必须进行审计(核数),即使没有经营、没有收入,也要出具“不活跃审计报告”。如果长期不做审计、不报税,香港税务局会下发罚款通知,严重者会被强制注销公司,公司董事也会被列入黑名单。

很多新卖家为了省钱,找低价秘书公司做“零申报”,这实际上是在积累风险。一旦被抽查到,需要补做过去几年的审计报告,费用可能是正常审计的数倍。

3. 可能带来运营上的“小麻烦”

切换到香港主体后,某些环节可能会遇到意料之外的阻力:

- 发票问题:内地部分供应商或物流商不认可香港公司的单据,要求大陆公司开票,这会影响到增值税抵扣。

- VAT申请:如果用香港公司申请欧洲增值税号(VAT),通常需要提供更多的业务证明,比如仓储合同、销售记录等,比大陆公司稍复杂。

- 银行开户难度:香港本地银行对离岸公司的开户审核趋严,需要提供真实业务合同、公司网站、关联公司证明等。如果只注册了一家“空壳公司”,很难开下账户。

4. 切换过程本身有中断

从大陆主体变更为香港主体,在亚马逊平台上是“主体变更”操作,需要提交新的税务信息、银行账户信息。这个过程存在一定的审核时间,如果操作不当,可能导致店铺暂时停售。因此建议卖家在销售淡季进行操作,并提前准备好所有资料。

四、实操建议:哪些卖家适合换?应该怎么做?

基于以上分析,不是所有卖家都需要立刻换主体。我建议你可以根据自身情况做一个判断:

适合优先考虑香港主体的卖家特征:

- 年营业额在500万人民币以上,利润空间比较可观

- 主要面向欧美市场,采购在国内,销售在境外

- 希望将部分利润合规留存境外,用于海外推广或投资

- 已经有多账户运营,需要通过不同主体隔离风险

暂时可以不急着换的卖家:

- 刚起步、年利润不高的小卖家(大陆小微企业本身有税收优惠)

- 主要做B2B大货,需要给国内买家开增值税专用发票

- 不介意将利润全部结汇回国内

如果决定切换,建议按以下步骤进行:

1. 提前咨询:找一家有跨境经验、熟悉亚马逊业务的香港会计师事务所,评估你的业务模式是否符合离岸豁免条件。

2. 注册香港公司:选择真实地址挂靠(不要共用秘书地址),注册资本一般建议1万港币即可。

3. 开设银行账户:优先选择香港本地银行(如汇丰、中银香港),或支持多币种的新加坡银行账户。

4. 准备亚马逊主体变更材料:包括新的商业登记证、公司注册证书、银行对账单、董事证明等。按照亚马逊的“税务信息更新”流程提交。

5. 同步调整收款账户:将原来的第三方收款账户关联到香港公司名下。

6. 保留业务证据链:从切换后的第一笔交易开始,保存采购合同、物流单、亚马逊销售报告、银行流水等,以备未来申请离岸豁免或应对税务核查。

五、总结:理性看待“换主体”热潮

切换到香港主体,是一项需要慎重决策的战略调整,而非简单的“省钱技巧”。它能为合规经营的卖家带来税务成本降低、资金运转更灵活、风险隔离更清晰等实际好处,但也伴随着新的合规要求与运营成本。

几点核心建议:

-不要因为看到同行在换就盲目跟风,先算清楚自己的业务体量和利润结构。

-不要试图用香港公司做不合规的事(如隐匿收入),大数据时代这种空间几乎不存在。

-一定要找专业顾问做架构设计,每年按时做审计报税,这是长期稳定经营的基础。

希望这篇文章能帮助你更全面地了解香港主体切换的利弊。跨境之路,合规先行。如果你对具体的操作细节或成本有进一步疑问,建议直接咨询具备资质的跨境税务师或律师。需要的也可以来咨询我哦~