请添加小哈图官方ID:xiaohatu666,我们是对冲领域嗅觉灵敏的小哈斯奇,邀请您和我们一起不断修正和完善策略,共享优秀策略的成果。

最近看了海通证券姜超团队写的《失灵的猪周期:去产能大背景下,猪价还能飞多高?》这篇报告后,我们小哈图有很多话要说,毕竟这头猪事关我们玉米和豆粕的需求,也关乎我们的通胀和养殖股收益,所以不得不严肃的深入探究下。

姜超老师对于过去猪周期(大小周期)的形成以及本轮生猪和母猪存栏迟迟没有回升的原因(散户连年养殖亏损导致主动去产能,环保门槛提高导致被动去产能,养殖结构的变化拖累了供给增加)都分析的很到位,这个我们也非常认同,但关于猪周期失灵的说法和基于主观对未来猪价走势的判断(大周期:猪价处于高位,下行可能增大;小周期:季节因素主导,短期可能小升),我们觉得有点不妥:

首先,我们认为猪周期并未失灵,价格规律和人性都未变,变的只是外界条件和猪性。

其次,对于本轮猪周期持续性的判断还需要更多的数据证伪,现在难言结束,所以下面我们尝试给出一个探究本轮猪周期边界问题的可行方法。

一、猪周期并未失灵

让我们先简单回顾一下猪周期是个什么梗。

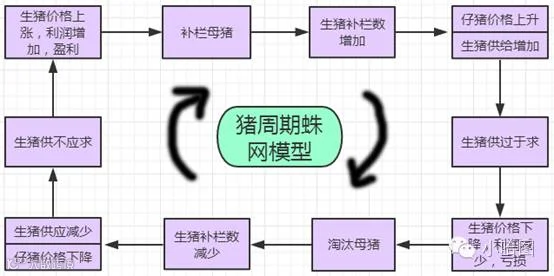

图-1 猪周期蛛网模型

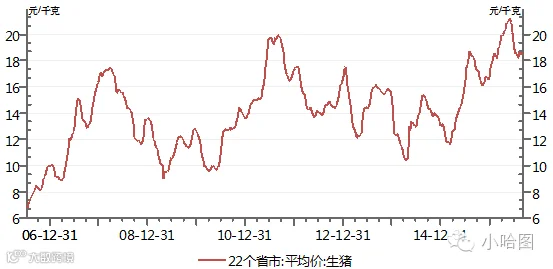

所谓的猪周期就是像图-1那样的循环往复,周而复始,价格上就表现为图-2那样的上下起伏波浪前行。

所谓的猪周期就是像图-1那样的循环往复,周而复始,价格上就表现为图-2那样的上下起伏波浪前行。

图-2 生猪价格走势图 数据来源:Wind

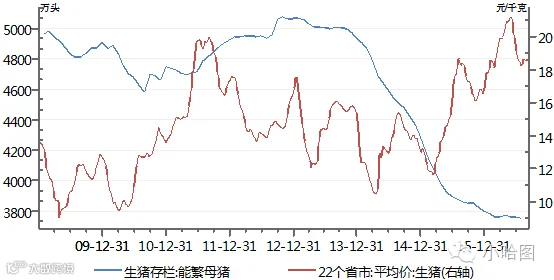

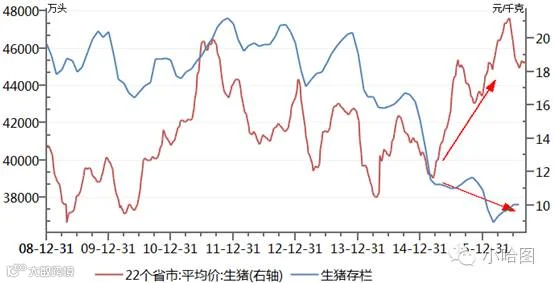

如果仅看价格走势,本轮猪周期还是那个猪周期,跟以往没有什么差别,但看生猪和母猪存栏问题就来了:按照传统的猪周期,当猪价都上天了,养猪利润也丰厚的不行的时候,生猪和母猪存栏也该跟上的,多的不说,起码也得意思一下了,但现实总是残酷的,在本轮猪周期中,猪价已经上涨了一年半,但这两个存栏不仅没有回升,反而越来越低,确实让人纳闷,所以也就有了“猪周期失灵”之说。

如果仅看价格走势,本轮猪周期还是那个猪周期,跟以往没有什么差别,但看生猪和母猪存栏问题就来了:按照传统的猪周期,当猪价都上天了,养猪利润也丰厚的不行的时候,生猪和母猪存栏也该跟上的,多的不说,起码也得意思一下了,但现实总是残酷的,在本轮猪周期中,猪价已经上涨了一年半,但这两个存栏不仅没有回升,反而越来越低,确实让人纳闷,所以也就有了“猪周期失灵”之说。

图-3 生猪价格与母猪存栏变化对比图 数据来源:Wind

图-4生猪价格与生猪存栏走势对比图 数据来源:Wind

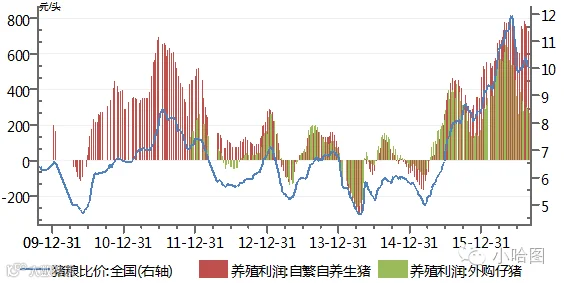

图-5 猪粮比价和养殖利润 数据来源:Wind

然而,仅生猪和母猪存栏出现异常就能说猪周期失灵了吗?恐怕不行。

首先,价格规律并未失灵,猪肉的供求关系还是决定着猪价走势。

其次,人性不变周期不变,变的只是外界条件,虽然之前连年养殖亏损使得散户退出市场甚至有些永久性退出,但在养猪高利润的诱惑下,照样会换另一批人(养殖结构的变化,规模化养殖代替散养)进来,只是这个进度在环保成本等限制条件下被推迟而已。

最后,母猪存栏的异常跟猪性(繁育能力)的变化有点关系,随着规模化养殖程度的提高以及在暴利的驱动下,代表母猪生产水平的PSY(能繁母猪年提供断奶仔猪数)已有所提高,从而在一定程度上弥补能繁母猪下滑的影响。

二、本轮猪周期边界问题的探究

既然猪周期没有失灵,那么我们就可以愉快地延用周期的方法来研判猪周期的持续性和未来猪价的走势。

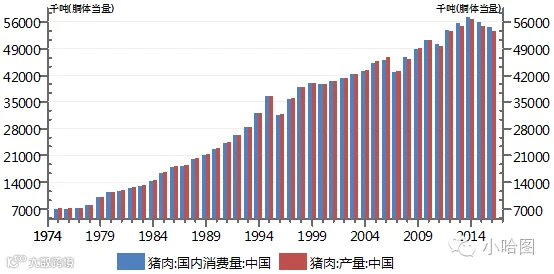

先来看看我国猪肉的供需情况,以便我们从整体上把握这头猪。在经历了14年的高峰之后猪肉产量和消费量都下行,2016年产量预计5350万吨,消费量预计5457万吨,但是进口量却增加,一定程度上弥补了国内的缺口,预计2016年猪肉进口将达130万吨。

图-6 中国猪肉供需平衡表(千吨) 数据来源:Wind

猪肉 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016E |

期初库存 |

125.00 |

175.00 |

185.00 |

0.00 |

0.00 |

0.00 |

0.00 |

产量 |

51,070.00 |

49,500.00 |

53,427.00 |

54,930.00 |

56,710.00 |

54,870.00 |

53,500.00 |

进口量 |

415.00 |

758.00 |

730.00 |

770.00 |

761.00 |

1,029.00 |

1,300.00 |

出口量 |

278.00 |

244.00 |

235.00 |

244.00 |

276.00 |

231.00 |

230.00 |

国内消费量 |

51,157.00 |

50,004.00 |

53,802.00 |

55,456.00 |

57,195.00 |

55,668.00 |

54,570.00 |

期末库存 |

175.00 |

185.00 |

305.00 |

0.00 |

0.00 |

0.00 |

0.00 |

图-7 中国猪肉消费量和产量变化 数据来源:Wind

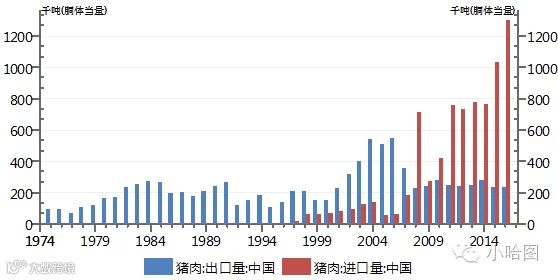

图-8 我国猪肉年进口量 数据来源:Wind

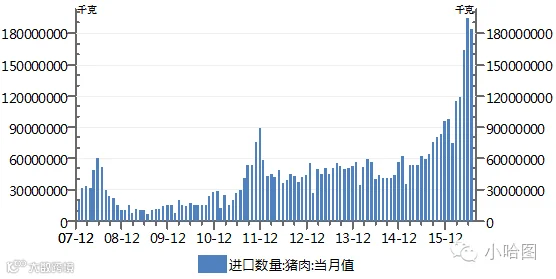

今年前7个月我国进口猪肉增加较多,总共进口95万吨,若后面继续保持这个增速,则今年进口能接近200万吨,约占国内消费量5457万吨的3.6%左右,对猪价的边际影响会增大,但影响幅度仍然有限(进口猪肉大部分为杂碎,占猪肉进口量的一半左右,另一半为冻猪腿肉及其他猪肉),还不是我们重点考量目标。

图-9 我国猪肉月进口量 数据来源:Wind

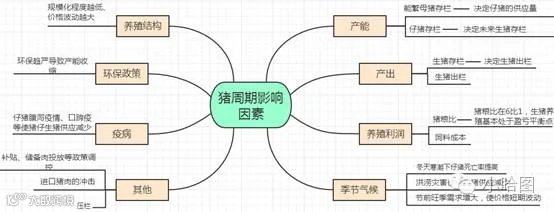

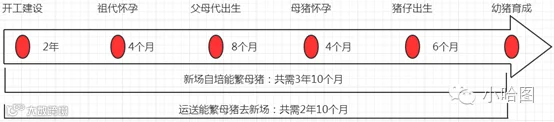

由于我们对猪肉的消费弹性较低,可以说是刚需,所以需求不是事儿,一般影响猪周期的主导因素就看供给端了,具体点就是看母猪存栏、生猪存栏和生猪出栏量这三个变量的矛盾(这是主线,其他因素或是短期因素或是附属因素),而这三个蚂蚱是由猪的生长周期(母猪怀孕4个月,仔猪出生到育成6个月)、PSY和行业特性紧密的绑在一条绳上,一般地能繁母猪存栏量是行业提前1年左右的先行指标。

由于我们对猪肉的消费弹性较低,可以说是刚需,所以需求不是事儿,一般影响猪周期的主导因素就看供给端了,具体点就是看母猪存栏、生猪存栏和生猪出栏量这三个变量的矛盾(这是主线,其他因素或是短期因素或是附属因素),而这三个蚂蚱是由猪的生长周期(母猪怀孕4个月,仔猪出生到育成6个月)、PSY和行业特性紧密的绑在一条绳上,一般地能繁母猪存栏量是行业提前1年左右的先行指标。

图-10 猪周期影响因素

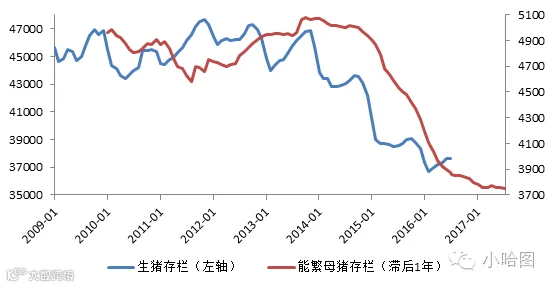

将滞后1年的母猪存栏指标和生猪存栏、生猪出栏指标放一起发酵后,便得到很和谐稳定的三角关系了——滞后1年的母猪存栏与生猪存栏、生猪出栏走势大体一致,母猪存栏确实领先。

将滞后1年的母猪存栏指标和生猪存栏、生猪出栏指标放一起发酵后,便得到很和谐稳定的三角关系了——滞后1年的母猪存栏与生猪存栏、生猪出栏走势大体一致,母猪存栏确实领先。

图-11 母猪存栏和生猪存栏的关系 数据来源:Wind

按照以往猪周期的规律,现在母猪存栏还在低点并未反转,对应明年七八月份的生猪存栏低点,所以生猪存栏在明年7月之前仍将可能震荡走低。

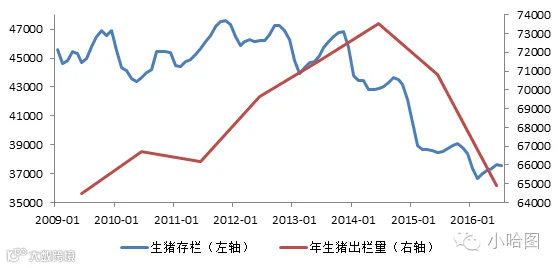

图-12 生猪存栏和生猪出栏的关系 数据来源:Wind

生猪存栏与出栏大方向一致,但短期两者波动方向相反,这个好理解,一定时间内在还未来得及补栏前,你宰了多少猪,猪圈里就自然少了多少猪。

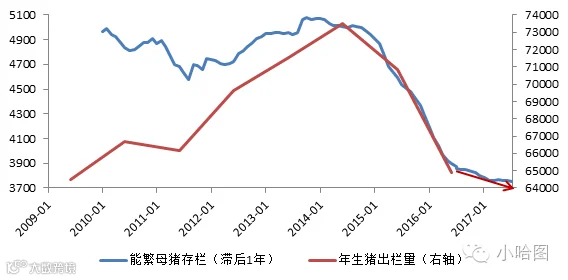

图-13 母猪存栏和生猪出栏的关系 数据来源:Wind

因为作为产能的母猪产的仔猪最终是要转化为生猪出栏的,所以对于母猪存栏和生猪存栏的关系可以简化处理,用PSY近似建立一个等式:当年生猪出栏=前一年平均母猪存栏×PSY。

那么最后的问题来了:如果PSY不变的话,那我们可以很轻松地用15年和16年母猪存栏分别估算16年和17年的生猪出栏量(那么图-13的生猪存栏就是沿着箭头所指的方向走了),关键是PSY可能变了(那么图-13的生猪存栏就不是沿着箭头走了,而是向上走平),而且我们也得不到行业内较准确的数据(知道这个数据或者有更好估算这个数据的方法的同仁们可以交流下)。

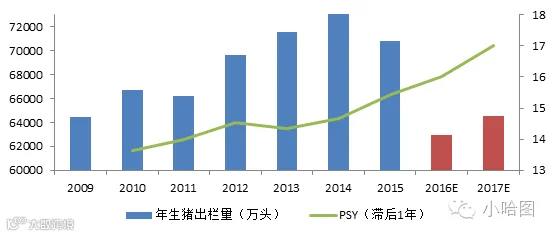

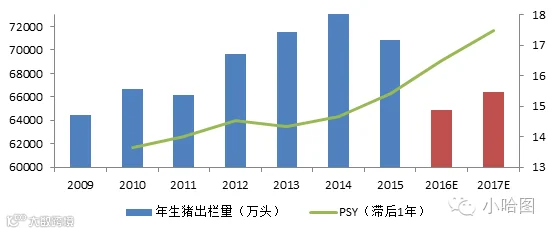

所以这里我们只能根据历史数据拟合出以往的PSY并估算出15年和16年的PSY,从而测算16年和17年的生猪出栏量。根据以往的母猪存栏和生猪出栏可以反推出15年以前的PSY,得到14年PSY平均水平大概为15.43,这个水平也跟很多草根调查和券商估计的差不多。

现在的难点是要估计15年和16年的PSY,考虑规模化程度和养殖技术的提升,并结合PSY的趋势预测(规模化程度的提升和也不是一朝一夕的事,见图-14,母猪多产也不是一下能提高很多层级,看过去缓慢增长的趋势就可见),分别给出一低(15年和16年PSY分别为16和17)一高(PSY分别为16.5和17.5)两种测算结果,相应地可推算出16年和17年生猪出栏分别为6.3亿头和6.45亿头(低),或者6.48亿头和6.64亿头(高),我们也可以继续取高低两个平均值。

图-14 规模化养殖的扩产周期

图-15 测算的PSY和生猪出栏量(PSY低的情况)

数据来源:Wind

图-16 测算的PSY和生猪出栏量(PSY高的情况)

数据来源:Wind

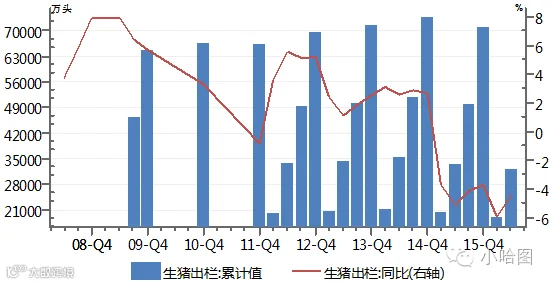

图-17 生猪出栏季度数据 数据来源:Wind

至此,关于猪周期的真相已经大白,2016年生猪出栏约6.5亿头(这是比较乐观的估计了,有的券商预计6亿头左右),较2015年的7亿多头减少5千多万头;2017年预计生猪出栏约6.6亿头,较2015年仍减少4千多万头,所以在主要矛盾未缓解和生猪出栏增速还未起来之前,这头猪仍有一定的想象空间,所以现在说本轮猪周期将结束以及猪价下行概率增大,恐怕有点言之尚早了。

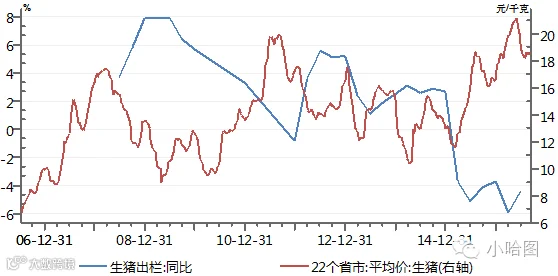

图-18 生猪出栏同比和猪价对比 数据来源:Wind

既然本轮猪周期还未到头,猪价也可能继续上涨,那么基于此研判下还有什么相关的交易机会可挖掘呢?后续我们将会继续探讨玉米、豆粕和养殖股等猪周期相关的交易策略,敬请关注。

既然本轮猪周期还未到头,猪价也可能继续上涨,那么基于此研判下还有什么相关的交易机会可挖掘呢?后续我们将会继续探讨玉米、豆粕和养殖股等猪周期相关的交易策略,敬请关注。

欢迎加我们的小哈ID:xiaohatu666,与我们的作者一起探讨。

欢迎转载,请注明小哈图原创作品,并附带小哈图二维码,如未按照要求转载,一经发现,小哈图将保留追究法律责任的权利。