请添加小哈图官方ID:xiaohatu666,我们是对冲领域嗅觉灵敏的小哈斯奇,邀请您和我们一起不断修正和完善策略,共享优秀策略的成果。

PE/PP好似一对亲密的孪生兄(ji)弟(you),两者都位列五大常用树脂,上游生产、中游流通、下游消费等都具有较大的相似性,因此二者价格走势相当一致,其跨品种价差也成了套利者们的经典食材。

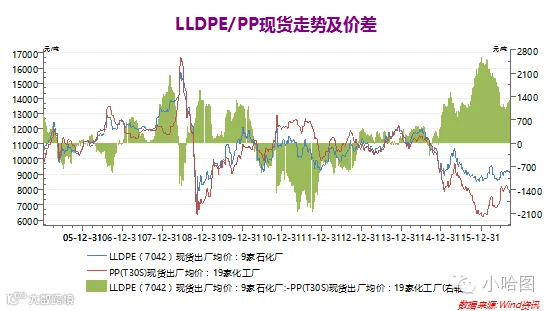

当然相似归相似,分化时还是很明显的,尤其最近两年,LLDPE-PP主力价差从2014年底接近零值一路蹿升到2000+元/吨,而后迅速跌落到1000以下。而在2010-2012年,却又是一副相反的光景,价差一度跌破-2000元/吨,那么问题来了,让这俩兄弟时而肩并肩手拉手,时而分道扬镳背后那只手,到底是什么鬼?

回答这个问题,不得不从起点开始——这俩兄弟到底是啥?

PE (Polyethylene) |

PP |

|||

简称 |

LLDPE |

LDPE |

HDPE |

|

学名 |

Linear Low Density Polyethylene |

Low Density Polyethylene |

High Density Polyethylene |

Polypropylene |

密度(g/cm³) |

0.915-0.923 |

0.910--0.925 |

0.941---0.965 |

0.851--0.935 |

软化温度(℃) |

110-120 |

110-120 |

120-130 |

160-170 |

用途举例 |

食品包装、给排水暗管、卫生洁具、注射器、食品保鲜膜、农膜、电线、管材等 |

生活用品,医疗器械、包装、塑编、管材等 |

||

备注 |

较耐酸碱,耐多种有机溶剂,无毒,不过抗氧化性稍差,世界塑料消费市场最主要的产品。 |

强度好、耐腐蚀,最轻的塑料,无毒 |

||

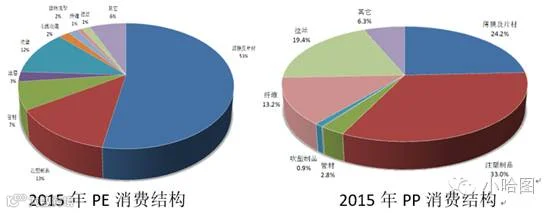

简单说这俩都是常用塑料,不过从期货合约标的来说,PE仅仅包含了LLDPE,严格来说只包括了LLDPE的部分牌号,而PP同样只包括了PP拉丝级的部分牌号。而从下游来说,二者均广泛应用于生活消费等各个领域,相对非常分散,且某些领域具有一定的替代性。当然这其中还是有些领域有较大区别的,例如LLDPE的重要用途——农膜和PP拉丝的重要用途——塑编在所对应行业特性和季节性上还是有较大区别的。

知道这俩是什么之后,自然要关心第二个问题——这俩货从哪儿来?

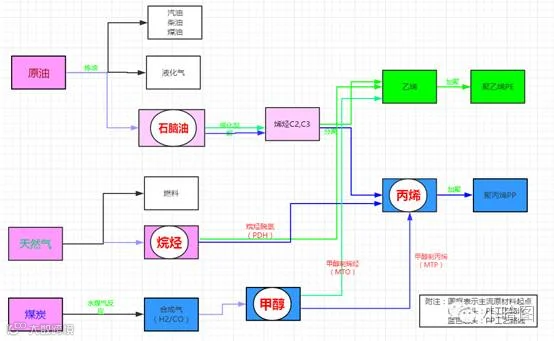

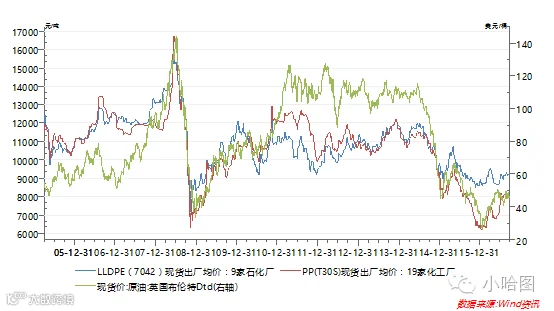

就生产工艺而言,这俩几乎可以说是一个妈生的,当然好像都有不止一个妈(PEPP凌乱ing),至少是同一个窝里的小仔吧。当然区别还是有的,以往无论PE、PP基本都是从原油出发(油头),从石脑油裂解得到乙烯、丙烯,分离后分别聚合即得到PE/PP,这部分产能无论国内国际,至今都是最重要的来源。原油作为最重要的成本支撑也带动了二者走势。

后来由于原油价格的高企,加上能源安全之剑一直高悬头顶,中国政府在2005年开始推动了大规模的煤化工产业政策,煤制油(气)以及衍生的煤化工路线逐渐开始占有一席之地,并在油价疯狂的2011-2014年开始逐步蚕食油头烯烃市场。当然由于国内烯烃仍然严重依赖进口,新产能首先以进口替代的方式挤占国外货源开始。

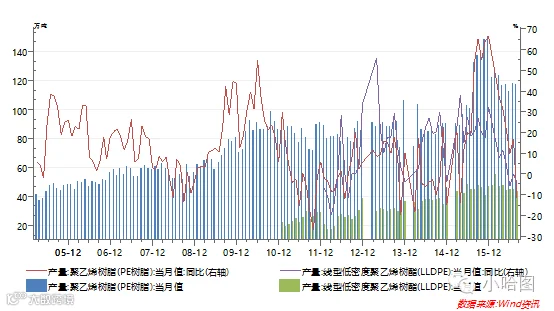

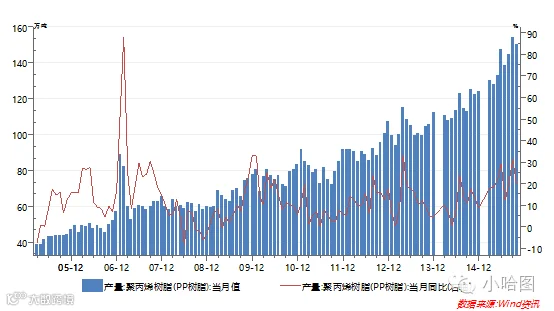

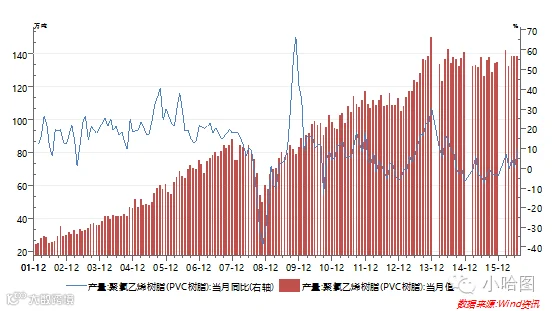

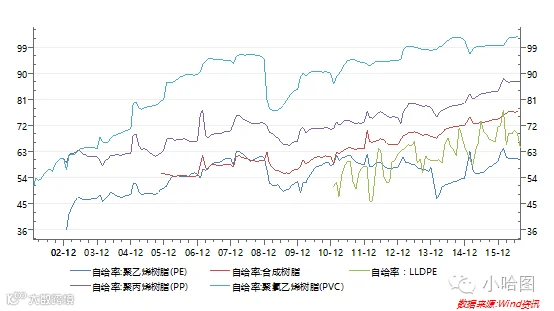

近十多年来PE/PP产量都在逐步上涨,自给率也都在逐步上升。这情形越发显现出PVC的影子——

如图,煤头(电石法)工艺的崛起使得PVC产能在2001-2006以及2008-2014先后出现两波大规模的增长,直接从2001年一半依赖进口变成了重度过剩只能依靠出口消化的局面。近几年不停在大干快上的众多聚烯烃项目也表明PE/PP在PVC走过的路上开始了一路狂奔。

资料来源:金瑞期货

资料来源:金瑞期货

国内如此,国外新产能也不遑多让:

企业名称 |

PE产能 |

PP产能 |

投产时间 |

公司 |

|

1 |

美国:德克萨斯LaPorte |

HD:47 W |

2016年初 |

Sasol&Ineos |

|

2 |

美国:路易斯安那Lake Charles |

LLD:45W |

2016年中 |

Sasol |

|

3 |

美国:德克萨斯Point Comfort |

LDPE:30 W |

2016年年底 |

台塑 |

|

4 |

墨西哥:Nachital,Ver |

LD:30W; HD:75 W |

2016年1季度 |

BRASTEM-IDESA |

|

5 |

印度:古吉拉特邦Jamnagar |

LLD:25W; HD:45W |

2016年1季度 |

信诚 |

|

6 |

印度:古吉拉特邦Dahej |

LLD/HD:36W*2; HD:35 W |

34W |

2016年1季度 |

OPAL |

7 |

印度:阿萨姆邦 |

LLD/HD:22 W |

6W |

2016年2季度 |

BCPL |

8 |

LLD:30 W |

2016年1季度 |

Prime Evolue Sing |

||

9 |

伊朗:Khorrambad |

LLD/HD:30 W |

2016年2季度 |

lorestamPC |

|

10 |

伊朗:Andimeshk,Khuzestan |

LD:30 W |

2016年2季度 |

AndimeshkPC |

|

11 |

沙特:朱拜勒 |

LLD/HD:70W; LD:35 W |

2016年1月 |

Sadara(陶氏&阿美) |

|

12 |

泰国:罗勇 |

16W |

2016年1季度 |

IRPC |

|

合计 |

621W |

56W |

资料来源:国泰君安期货

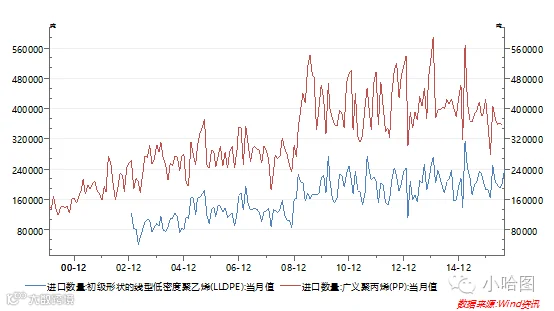

当然国外产能扩张的后果受到海关的阻滞,影响并不是太明显,进口量一直相对比较稳定,且主要进口来自于高端排号,通用料市场仍然主要受国内市场影响。

直接的表现就是“进口替代”的不断推进。

从现有的产能扩张计划来看,PE和PP基本在PVC走过的路上前进,国内产品会不断挤压进口通用料的生存空间,最终在数量和质量上基本达到完全自给,而此进度的先后差异,也是其价差趋势分化的根源。

产能扩张动作的背后就是大家对PE/PP的长期悲观,也是二者长期保持backwardation型远期曲线结构的主要原因,当然这是后话。

上面即是供应端的大背景,那么消费端呢?

由于下游消费端相对比较分散,需求一直是个比较棘手的问题,一方面数据搜集汇总较为困难,另一方面即使得到又往往是过于滞后的后验性数据。不过总体而言,需求端最主要是作为日用消费品,始终保持较为稳定的增长。加上考虑到大部分消费端数据时效性对于交易端缺乏有效的指导意义,因此对于消费端的处理往往是给一个相对稳定的增长率水平,考虑下游消费一定的季节性(如农膜消费和塑编消费旺季)进行估计。

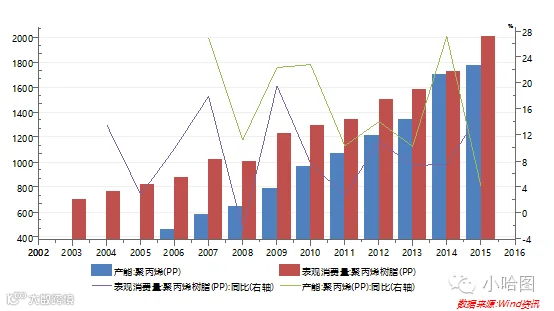

如上图,PP在典型产能扩张周期中产能-消费的分化,产能增长速度保持明显高于消费需求的增长速度。根据对近十数年的估算,塑料制品消费总体而言大致以每年6-8%的速度增长,而PE和PP在产能增长大年动辄以10-20%的速度投产,在供需边际变化在很大程度上决定价格走势的情况下,可以预见供给端的大幅变化在价格波动中是最重要的驱动因素。

资料来源:卓创资讯

另一方面,PE和PP塑料制品更多作为日常消费型需求,除去农膜(在LLDPE需求占比两成左右)、塑编等具有一定的季节性之外,通常需求相对平稳,而除了产能扩张因素之外,化工厂每年习惯性的检修季同样造成了供应端的大幅起落。因此供应端的大幅波动是PE/PP行业近几年最为显著的特点。

也正因于此,PE-PP的价差走势很自然就被一个最强大的力量驱动——供应量之差。

数据来源:国家统计局

上图显示了价差走势与产量差之间的关系(考虑到货源进入有效生产流通环节略做了后移处理)。大体趋势而言价差与产量之差走势基本一致。从2012年(现货)PE-PP从贴水超过2000元到升水超过2000元,产能扩张幅度的差异即是最好的注脚。

由此得到LLDPE-PP跨品种合约交易最简单粗暴的方法——产量。

当然这个最简单粗暴的指标虽然无法覆盖众多细节信息,诸如库存、消费、季节性,以及如1609类似的软逼仓等种种细节,因此对于期货市场上窜下跳的短期波动缺乏一定控制力,然而在长周期进口替代背景下的产能扩张局面下,盯紧此主要矛盾至少有“不畏浮云遮望眼”的底气。当然这其中也可能会有各种意外因素,比较典型的就是各种新开工装置面临装置不稳定、原料不足等诸多因素推迟投产,原本预计新投产以百万吨计的2015年实际投产幅度即不及预期:

企业名称 |

PE产能 |

PP产能 |

投产时间 |

原料来源 |

|

1 |

蒲城新能源 |

LL/HD(30W) |

40W |

2015年1月 |

煤制烯烃 |

2 |

东华能源 |

40W |

2015年6月 |

PDH |

|

3 |

神华榆林 |

LDPE(30W) |

30W |

2015年12月 |

甲醇制烯烃 |

合计 |

60W |

110W |

资料来源:国泰君安期货

另一方面,对于产量细节的把握也只能从装置停检修的状况去估算。

PE装置停检修状况 资料来源:金瑞期货

PP装置停检修状况 资料来源:金瑞期货

估算PE/PP的产量是一方面,另一方面我们也曾设想通过类比其它行业的开工利润推测其生产,这种办法在产能严重过剩的行业屡试不爽,奈何PE/PP行业在商品遍地过剩的时局里竟然还能独善其身,再加上两桶油的寡头垄断溢价使得二者保持了相当高的利润水平。

数据来源:wind

说到底这个策略只是粗略画了一个蓝图,更多的细节仍然有待完善。笔者作为化工行业研究猿,每每受困于繁杂而错漏百出的各类信息,被数据的准确性和时效性处处掣肘,总有头大之感。而化工厂往往能够根据市场供需状况迅速调整开工率,使得生产开工-库存-消费小周期又相对较短,对于细节缺乏准确及时的把握始终是化工行业里绕不开的问题,也希望同行们多多交流,让行业更加透明,也让市场更加有效吧。

欢迎加我们的小哈ID:xiaohatu666,与我们的作者一起探讨。

欢迎转载,请注明小哈图原创作品,并附带小哈图二维码,如未按照要求转载,一经发现,小哈图将保留追究法律责任的权利。