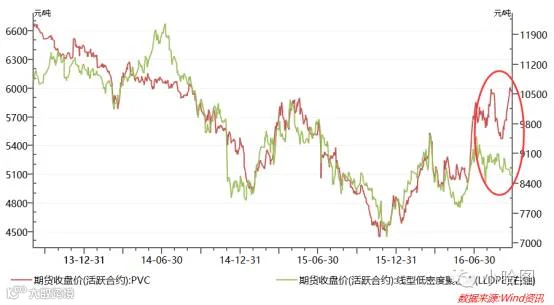

同为五大合成树脂,作为重要的大宗化工品,LLDPE和PVC走势一般都是比较相似的,然而近期却出现了明显的偏离。本来手拉手走的好好的,为啥就分道扬镳了呢?

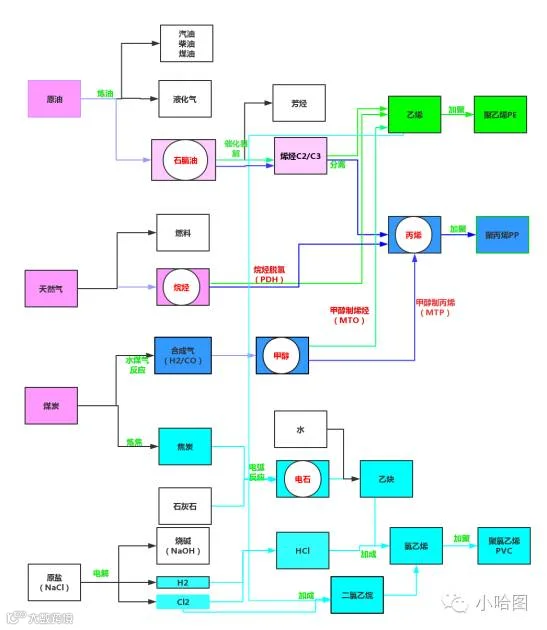

说道这个,恐怕也不得不从起点开始——它们到底是怎么来的?

到这里大家估计也看出了点问题,这两种东西虽然都算是广义上的塑料,但起点还真不一样,事实上,差别大得不是一星半点。

首先从现有的供应结构而言,PE大量依靠进口,进口依存度依旧达到近40%,而PVC已经基本完成了进口替代。

另一方面,国内供应的产能结构也大不相同。除了近期投产的部分PDH装置以及部分煤头(包括外购甲醇)装置外,PE的主要产能结构还是石脑油裂解,因此原油价格会直接影响到PE的走势。但对于PVC而言,2005年以来的高油价使得从原油出发的乙烯法成本逐渐高企,而煤头电石法工艺成熟后,由于极其明显的低成本优势而迅速崛起,在油价高企的2010-2014年产能逐步达到巅峰,而从石油出发的乙烯法则节节败退,大量退出市场。

这直接的后果,就是成本支撑或坍塌的基础不同。

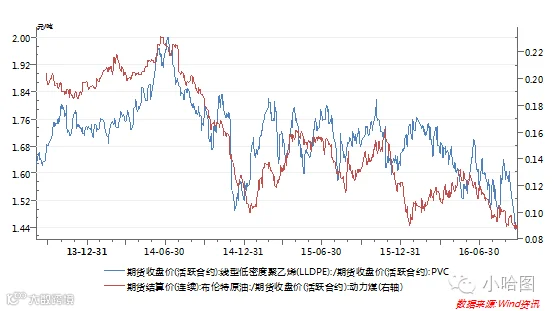

可以看出PE/PVC比价中枢大部分情况还是伴随着成本支撑而变的。联想到最近的煤价在超预期去产能和汽运新规刺激下打了鸡血般一波又一波上涨,而油价在囚徒困境、口头冻产破产的国际局势下孱弱不堪,PVC的亢奋和LLDPE的低落也不难理解了。

当然价格与成本支撑的关系也有部分时间会出现背离,这也很容易理解,毕竟PE国内市场仍旧处于供不应求时代,两桶油寡头垄断的格局使得PE仍旧能够保持较高利润,而PVC严重过剩的红海竞争格局使得利润锐减。

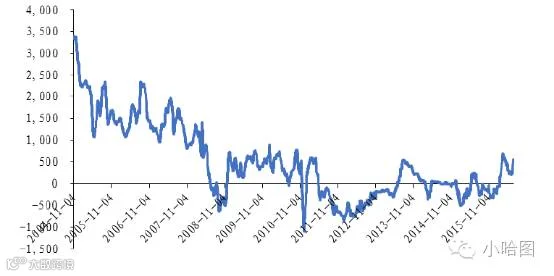

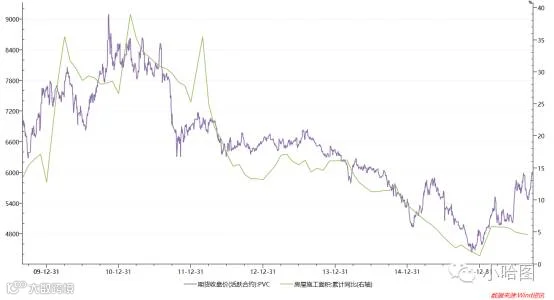

PVC盘面利润

资料来源:东北证券,wind

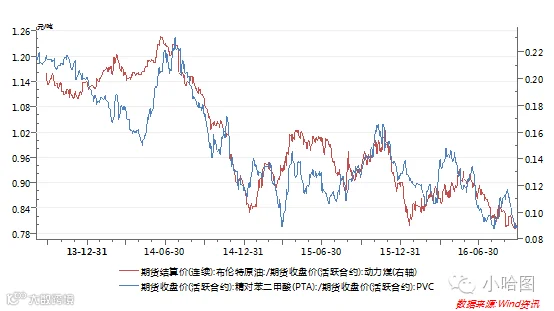

数据来源:Wind

两种行业利润分配格局的不一致导致了其成本坍塌之后的分配出现了一定差异,因此比价与成本支撑走势并不一致。相比之下,同样以原油/煤炭作为原材料且产能过剩同样严重的PTA与PVC相比,成本支撑的因素与比价走势相对更为一致。

当然,成本端的坍塌毕竟只是一部分原因,毕竟作为大宗化工类商品,实际供需的水平是举足轻重的东西。

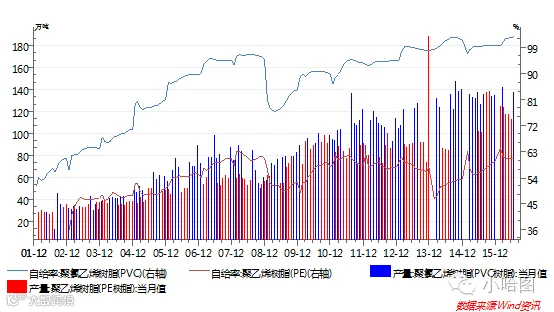

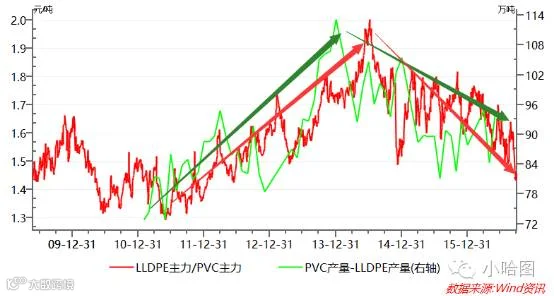

供应方面,两种行业格局随着产能扩张周期的不一致出现了明显分化。

电石法PVC由于崛起之时用力过猛,早早在2013年就成过剩产能充斥的局面,也使得PVC在其它品种仍旧活的有滋有味的2013年即开始大跌,而在全球大宗开启暴跌的2014年下,更是跌得一发不可收拾。

而PE仍旧处于产能扩张期,后期仍将有大量PE装置上马。

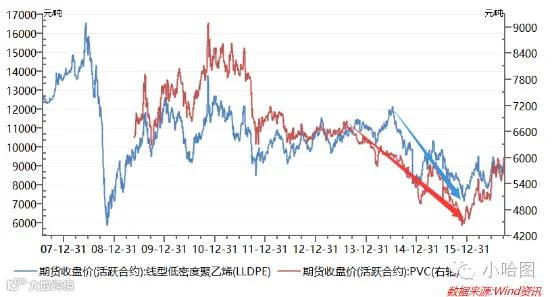

这直接的后果就是在大趋势上确定了LLDPE的走向,PVC率先进行大规模扩张,使得PVC相对不断走弱,而产能扩张结束后进入痛苦的去产能阶段,去产能逐步使得供求矛盾好转,与此同时,LLDPE也在规模化的产能扩张路上越走远远,使得LLDPE开始相对走弱,LLDPE/PVC比价也开始从高位不断跌落。

当然PVC的去产能之路并非一帆风顺,而LLDPE的产能扩张之路也同样磕磕绊绊,从装置不稳定到原料不充足,各种意外情况使得LLDPE新产能装置用一次次推迟投产修正着市场的预期。

资料来源:金瑞期货

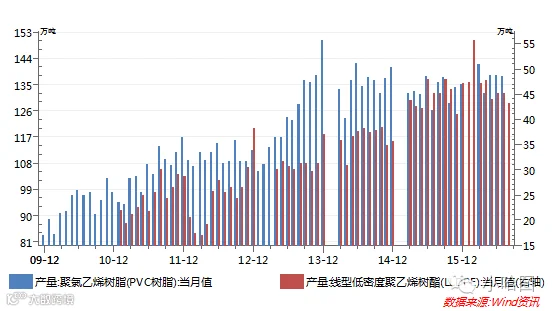

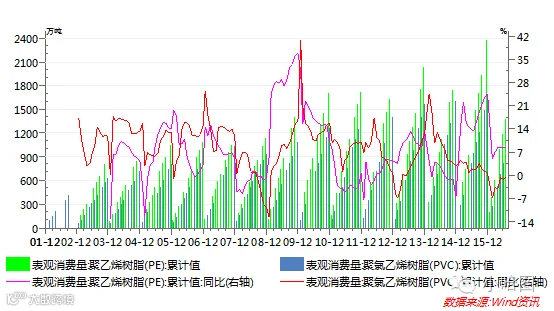

当然,价格走势的分化也并不是产能扩张节奏就能决定一切,毕竟二者的需求有相当大的不同。对于PVC而言,去产能之始,也是源于需求的断崖式下降,而作为常用的消费品,PE消费基本保持着不错的增长。

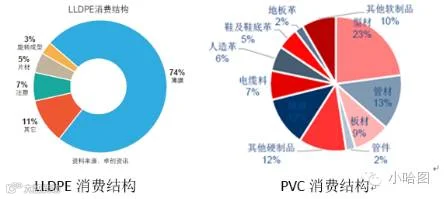

它们的背后是消费结构的明显分野

LLDPE基本消费结构是薄膜,主要包括包装膜和农膜,除了农膜有一定的季节特性之外,其它用途具有明显的日常消费品特征。而PVC则大相径庭,其中大半都与房地产相关,因此PVC走势以地产的兴旺而强,随地产的衰落而弱。

我们看到此轮PVC的走强,最核心的驱动力即是去年开始的房价大跃进带动地产复苏引起的。而LLDPE近期的弱势,恐怕是因为新一轮30万吨产能的脚步声逐渐临近,需求的分化叠加成本支撑的背离,也就不难理解PVC吊打LLDPE的狂欢了。然而房地产的施工在年初的亢奋之后已有走弱回落的迹象,另一边的LLDPE下游农膜旺季随着秋冬的脚步临近而开始逐步酝酿,所以诸位在围观PVC亢奋吊打LLDPE时,可要小点儿心了,看看窗外,冷风起,秋渐凉…..

欢迎加我们的小哈ID:xiaohatu666,与我们的作者一起探讨。

欢迎转载,请注明小哈图原创作品,并附带小哈图二维码,如未按照要求转载,一经发现,小哈图将保留追究法律责任的权利。