请添加小哈图官方ID:xiaohatu666,我们是对冲领域嗅觉灵敏的小哈斯奇,邀请您和我们一起不断修正和完善策略,共享优秀策略的成果。

当代宏观经济理论的快速发展,使得经济理论与大众认知之间产生了巨大的隔阂,人们日常讨论的宏观问题与宏观经济研究的问题之间的差别就像我们讨论鸟儿的羽毛形状和颜色与空气动力学之间的差别一样巨大。当出租汽车司机和二手楼中介都在跟你解释国家宏观政策对油价和房价的影响时,我们对此是否充满疑惑?当我们在谈论货币政策时,我们又到底在谈论什么?弗里德曼、卢卡斯、泰勒、卡尔沃、曼昆他们在货币理论上到底说过什么,费希尔、伯南克、德拉吉在货币政策上主张的到底又是什么?本文将在严格的现代货币理论体系上为大家一一解读。

商品的间接交易

在经济学当中,货币为什么会被使用一直是很难回答的问题。在商品交易中货币可能比其他商品具有便利方面的优势,但跟信用比,货币还是显得有些麻烦,为什么是使用货币而不是直接用信用交易还是个难以回答的问题。在宏观经济理论中分析货币对经济均衡的影响都明确地或者隐含地假设全部或者大部分交易过程中货币必须被使用。“货币购买商品,商品购买货币,但是商品不能直接购买商品”,这个假设被称之为克劳尔约束、金融约束或者现金先行约束。这种货币制度安排保证了居民对货币的需求以及货币政策对宏观经济的影响。

实证研究表明,货币政策行为对经济实际产出在一段较长期间有显著的影响,这种影响显示出货币政策的非中性。

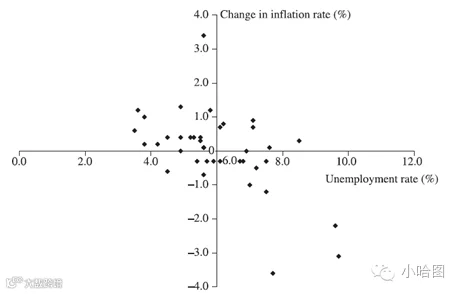

在上世纪60年代,调和货币长期的中性和短期的非中性之间的矛盾并不是宏观经济的重要议题。货币政策的讨论集中在菲利普斯曲线,并且允许通货膨胀率和失业率之间的相互替代关系长期存在。在1968年,弥尔顿·弗里德曼和埃德蒙·菲尔普斯在理论上分别论证,通货膨胀率和失业率之间的替代关系最多在短期内存在。如果试图通过提高通货膨胀率以减低失业率的做法,最终只会导致更高的通货膨胀。

弗里德曼通过区分真实实际工资和察觉到的实际工资之间的差别来调和货币的长期中性和短期非中性问题。前者与企业在进行人员招聘决策时相关,后者与劳动者提供劳动选择相关。在长期均衡状态下,二者是相等的,劳动市场得到出清。如果出现未预期到的通胀提升会打破这一均衡,当名义工资和价格增速快于原先的预期时,劳动者观察到他们的工资得到提升但没有意识到所有他们消费的商品和服务价格都在同样的增长。此时他们会误以为实际工资提高了,从而增加劳动供给,导致劳动市场均衡向更高就业率和更低实际工资均衡点移动。等他们参加工作后,发现不光名义工资增长了,其他所有价格也都增长了,相对的实际工资反而下降了,劳动供给曲线会重新原来的水平。

这一思想的本质是工资和价格的变化是未预料到的,从而产生相对价格之间的错觉。卢卡斯在1972年为弗里德曼的思想给出了明确的理论基础,卢卡斯通过分析货币波动在代际交叠环境中物理隔离市场的影响,展示了未预期到的货币供应量变化会对实际经济活动产生短期的暂时性影响。如果一般性的价格上升被错误的理解为个体或企业的销售价格的相对提高,那么价格的提升将导致就业的提升和产出的增加。一旦个人和企业意识到价格变化是整体价格变化的一部分,产出又会回到原来的均衡水平。

卢卡斯供给曲线可以表示为:

其中,yt为t期的产出,Et-1yt*为t-1期预期的t期的均衡产出,a为与生产函数相关的系数,pt-Et-1pt为未预期到的价格变化即未预期到的通货膨胀,εt为未预期到的生产率冲击(如技术革命或者金融危机等)。

卢卡斯明确的指出了预期到的和未预期到的货币供应变化之间的重要区别。如果所有货币供应量变化被完整的预期到,那么货币政策不会有实际影响,但是短期货币供应多少存在一些未被预期到的部分,因此可以解释货币政策长期中性与短期存在实际影响的矛盾。此外,萨金特和华莱士阐明了另一个具有重要影响的含义,即著名的政策无效性假说。若只有未预期到的货币变动具有真实效应,则意味着任何导致系统的可预测的货币供给变动的政策都不会有真实效应。然而,预期到与未预期到的货币对产出影响的经验证据都表明,政策无效性假说并不成立。

现在宏观经济学家认为,不完全信息理论不再是解释货币政策非中性的主要原因。货币政策的流动性效应、粘性信息及名义刚性在解释货币政策的效应及货币政策的运行中占据主流地位。近几十年来,以费希尔、布兰查德、多恩布什、伯南克、德拉吉、萨默斯为代表的MIT学派在世界货币体系中的话语权越来越重。

流动性效应

理论上货币供应变动对市场利率的影响可以分成两个部分:对实际收益率的影响和对预期通货膨胀率的影响。如果货币增长率具有序列相关性,那么更高的货币供应应该导致更高的未来通货膨胀率以及通货膨胀预期,并且间接地导致更高的名义利率。

但是大多数经济学家以及货币政策制定者相信央行通过增大货币供应增速可以降低市场短期的名义利率。这一效应被称之为流动性效应,也通常被视为货币扩张影响实际消费、投资和产出的重要渠道。这一效应成立的关键在于金融市场约束,货币的投放并不是平均的分配给所有个体,而是一开始投放给商业银行等金融媒介,当获得更多货币供应时,会有更大的动力投放信贷,从而增加货币供给,降低市场利率。

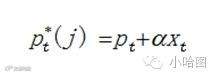

粘性信息模型

由曼昆和蕾斯在2002年建立的粘性信息模型是解释货币冲击产生真实效应的另一种重要理论。该模型中,在每一期,每个企业都调整价格,但其决策可能是基于过时的信息。在每一期,一定比例的企业更新其信息,因此,新信息到达所有企业时具有滞后性。单个企业j在t时期的定价表示为:

其中pt是总价格水平,xt是产出缺口,即实际产出与自然率产出之间的差。假设在每一期有比例的企业更新其信息,则最终可以得到:

上式被称为粘性信息菲利普斯曲线。当期产出缺口的系数是的增函数。更新信息的频率越高,当期价格决策对当期经济环境就会越敏感。粘性信息菲利普斯曲线的关键在于,出现了当期变量基于滞后信息集的预测值,表明在t期出现的冲击,只会逐渐地影响通货膨胀。信息更新的越快,通货膨胀对当期的实际产出变动的反应也越快。

粘性价格模型

1、泰勒模型

通过引入粘性价格可以解释预期到的货币供应变化对产出的影响,泰勒在1979年和1980年发表的论文阐释了这一思想。泰勒假设,在每一期内,都有一半的合同价格被重新协商,因此每一期的价格都是根据一半的上一期价格和本期的价格平均组成,用xt表示在t期合同中确定的价格,则每期的平均执行价格pt=(xt-1+xt)/2。在泰勒1980年论文中,假设预期的平均实际价格与经济活动(产出)呈正相关关系:

则有:

令ηt=Et-1pt-pt为预期误差项,对上式重新整理得到:

泰勒模型展示了总价格水平的惯性,当期价格既受到未来价格的预期的影响,也受到前期价格水平的影响。

以通货膨胀率πt=pt-pt-1来表示,则上式变为:

上式被称为泰勒通货膨胀方程,该方程表明,虽然价格具有惯性,但是通货膨胀率却没有惯性,即虽然它依赖于预期的未来通货膨胀,但却不依赖于过去的通货膨胀。这一点很重要,考虑泰勒模型对反通货膨胀政策含义时就能体现出来,当货币政策制定者宣布:从t期起,将现有通货膨胀率降低到,然后一直保持这一较低通胀率。那么只要公众相信这一政策,他们就会对价格预期进行调整,根据泰勒方程及ηt的定义可以证明,紧缩的货币政策对产出没有影响。

2、卡尔沃模型

卡尔沃在1983年模型中建立了另外一种价格调整模型,假设企业并不随时调整其价格,调整价格的概率服从一个外生的泊松过程。在每一期企业调整价格的概率都是1-ω,不调整价格的概率为ω,因此价格不具有完全的灵活性。卡尔沃的粘性价格模型被广泛应用到新凯恩斯模型中,新凯恩斯主义在货币政策分析中已经占据主导地位。根据垄断竞争环境下企业根据生产成本加成定价的策略,可以得到如下的通货膨胀表达式:

其中:κ=(1-ω)(1-βω)/ω,是关于ω的递减函数,也就是关于各期能够调整价格的企业所占比例的增函数,xt是产出偏离稳态的百分比,即产出缺口。上式被称为新凯恩斯菲利普斯曲线。

美国通货膨胀率和失业率对比(1960-1998年)

将该式与泰勒通货膨胀方程做比较,会发现他们是非常相似的。当前的通货膨胀依赖于未来的通货膨胀预期和当前的产出。区别之一是,卡尔沃模型推导出的通货膨胀方程中,预期通货膨胀有一个贴现因子系数,泰勒模型则忽略了贴现因子。卡尔沃模型的引人之处在于,它表明了产出系数是如何取决于价格调整频率的,当ω上升时,意味着单个企业调整价格的平均间隔延长了,导致κ下降,在预期未来的通货膨胀不变时,产出的变动对当期的通货膨胀的影响就会减小。调整价格机会减少了,当前需求条件的重要性就下降了。

不完全信息、流动性效应、粘性信息、粘性价格是当前经济学解释货币政策短期影响的主要理论,基本结论有:

1、货币供应增加能够降低短期利率,进而通过信贷渠道、债券市场影响长期利率,刺激企业投资,影响实际需求、就业和产出。因此央行一般将短期利率作为货币政策的主要目标工具;

2、货币政策增加刺激通货膨胀,在通货膨胀预期不变的情况下,能够提升当前实际经济产出,尤其是在经济活动偏离稳定产出水平时,可以通过逆向的货币政策减小真实经济的波动,这也是货币政策相机抉择的主要目的;

3、当前主要宏观经济理论都施加了基于可用信息集下的理性预期假设。前瞻性预期的存在,意味着未来政策的预期具有重要作用。若央行能够影响前瞻性预期,那么就可以通过与市场的有效沟通来抑制通货膨胀而不对市场产生紧缩性的冲击;若央行突然的减少货币供应,那么在市场没有充分预期的情况下,就会对实际经济产生紧缩性的冲击。因此,近年来,各主要经济体的央行都不断加强对市场预期的管理,希望通过与市场的对话来影响前瞻性预期,以便货币政策达到最佳的效果。

货币政策目标

由于货币政策对实际产出有影响,因此各央行的货币政策基本不再单纯地以价格作为唯一政策目标,一般地至少会考虑通货膨胀和经济增长两个目标。巴罗和戈登在1983年假设央行的目标是使下式的预期值最大化:

其中y为产出,yn经济的自然率产出,π为通货膨胀率。央行既希望刺激经济达到更高的产出水平,又希望使通货膨胀控制在一定的范围内,因此央行需要在这两者之间进行权衡。

一般来讲当经济不景气,产出低于自然率产出时,央行往往选择增加货币供应以刺激经济活动,而使价格适当上涨;而当通货膨胀太高或者出现通货紧缩时,央行不得不重视价格的约束,通过控制货币供应或者增加货币供应,以使得通货膨胀回到通胀目标范围内。根据经济情况自主选择货币政策,这一机制叫做相机抉择。理论上讲,相机抉择至少可以和承诺规则表现得一样好,因为相机抉择可以随时按照承诺规则行事,而有的时候可以采取优于承诺规则的政策。

但市场参与者跟央行之间会进行博弈,人们会根据央行的表现来调整对通货膨胀的预期。由于央行天生有通过货币政策刺激经济的动机,在相机抉择机制下,如果人们相信央行会保持通货膨胀在π1的水平,并据此得出预期的通货膨胀率,那么在经济不景气的时候,央行就会倾向于大幅增加货币供应刺激产出,并且导致未来的通货膨胀率高于π1。事后人们会发现通货膨胀高于π1,知道央行具有通货膨胀倾向,并据此调整预期,从而使得当期的通货膨胀率也随之上升,这样就会使得货币政策直接推升了通胀而没有对实体经济产生影响。

正常时宣称会保持通货膨胀稳定,经济下滑时又会提高通货膨胀,这就是央行货币政策目标的时间不一致性问题。这就像通常政府为了降低劫持人质事件的发生,都宣称不会跟进行劫匪谈判,但一旦出现此类事件迫于舆论和选票的压力,往往又支付一定的赎金赎回人质。

货币政策要避免通货膨胀倾向的关键是需要让市场参与者相信央行的目标承诺,因此制定明确的规则并严格执行就可以统一市场的预期。而在各项货币政策规则当中,最著名的工具规则就是泰勒规则。

泰勒规则

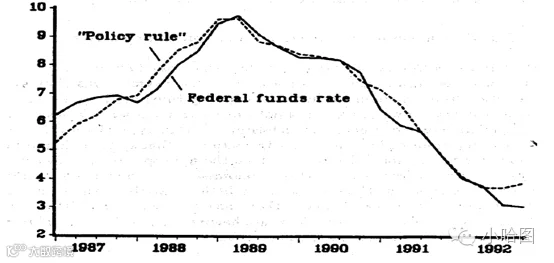

泰勒在1993年证明,在20世纪80年代中至1992年间(当时泰勒写作此文),美股联邦基金利率能够很好地拟合如下简单规则:

其中,π*为平均通货膨胀目标水平(泰勒假定为2%),r*为均衡实际利率(泰勒也假定为2%)。

泰勒规则目标利率与联邦基金利率

泰勒规则经常被一般化为:

若当产出缺口为非零,或通货膨胀偏离目标水平时,名义利率就应该偏离与经济均衡相对应的实际利率和目标通胀率。正向的产出缺口导致名义利率上升,同样地,实际通货膨胀超过目标值时,名义利率也该上升。

因此,当前环境下我们讨论美联储加息议题时,必不可少的要素至少有通货膨胀和产出缺口,如果两者同向提高,那么美联储加息就不会出现分歧,但如果只有通胀回升,经济增长反而下降,那么美联储就有不加息的动力和理由。

泰勒规则在我国央行货币政策执行中也有重要作用,周小川行长在14 年的“货币政策传导有效性”讲话中曾表述:“在次贷危机之前,对中央银行利率掌握最主要的依据还是泰勒规则,泰勒规则是一个非常简明、清晰的内容。我们将CPI 定在3.5%,泰勒规则里包括了产出缺口问题,这实际上表明货币政策要关心经济增长和潜在增长之间的关系。这与央行的许多考虑比较重合。”说明在通货膨胀和产出缺口之间进行权衡也是我国央行的主要目标政策。周小川2016年6月24日在华盛顿参加国际货币基金组织中央银行政策研讨时进一步说明了人民银行货币政策的多目标制,在特殊时期,保持货币稳定、维护金融稳定也会成为人民银行的工作重点。

总结

以上是对现代宏观经济理论中货币的短期影响、货币政策目标和规则的大致总结,依赖于价格调整的非及时性,货币扩张能够提升实体经济产出,在经济不景气时可以促进产出缺口回到正常水平。因此在经济危机期间或者通货紧缩时期,通过增加货币供应刺激经济增长依然是央行的主要应对措施。增加货币供应一方面可以降低实际利率,另一方面通过预期管理,可以提升通胀预期防止通货紧缩,这也是日本和欧洲央行不惜推出负利率政策的原因。但是在退出宽松政策,加息以降低通货膨胀过程中,央行更多的需要防止紧缩性货币政策对经济带来的负面影响,因此根据泰勒通胀方程式,反复对通胀目标进行声明,以期降低人们的预期通货膨胀率是货币政策制定者的主要目的。别看美联储磨磨唧唧半天不加息,等到预期成型之后,对经济的伤害减小到最低程度时,加息自然而然就会到来。货币政策从来不是随意制定的,每一次决议背后拥有明确的理论基础和数据支持,当我们在讨论货币政策时,不能脱离主流的货币理论框架。

欢迎加我们的小哈ID:xiaohatu666,与我们的作者一起探讨。

欢迎转载,请注明小哈图原创作品,并附带小哈图二维码,如未按照要求转载,一经发现,小哈图将保留追究法律责任的权利。