请添加小哈图官方ID:xiaohatu666,我们是对冲领域嗅觉灵敏的小哈斯奇,邀请您和我们一起不断修正和完善策略,共享优秀策略的成果。

锂是元素周期表中的第一个金属,原子质量为3,是自然界最轻的金属,密度大约是水的一半。由于锂化学性质活跃,在自然界都以化合物形式存在。锂产品的下游新兴产业包括新能源,新材料和新药品。其中新能源是锂下游产品中增长潜力最大的板块,该领域主要应用在储能设备和锂电池。锂产品新材料包括新合成橡胶,特种工程材料,航空材料等。含锂的新药品包括抗艾滋病毒药和降血脂药。

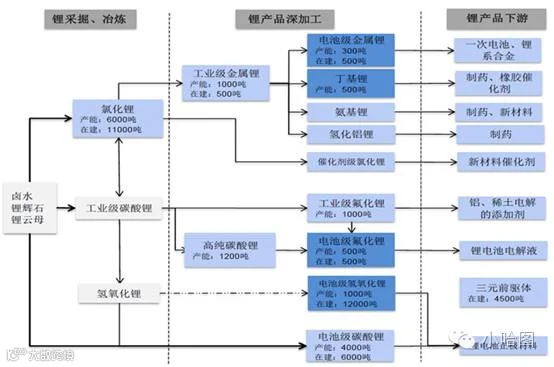

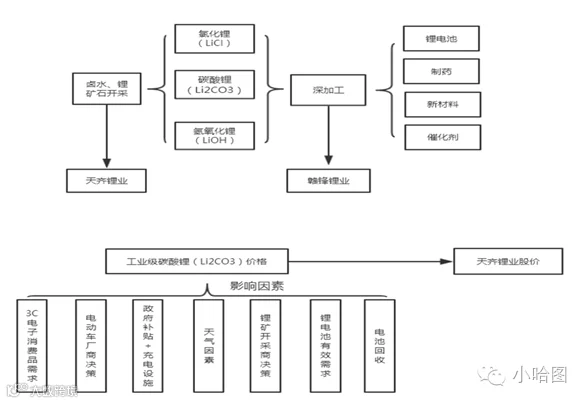

基础锂产品包括工业级碳酸锂和工业级氢氧化锂,高端锂产品包括电池级碳酸锂,电池级氢氧化锂,高纯碳酸锂等。锂生产行业有寡头垄断性质,前五大公司占有75%市场份额,其中Albemarle(ALB)约占22%市场份额, SQM约占 21%, 赣锋锂业约占12%, 天齐锂业约占10%, FMC Lithium约占10%。盐湖卤水占锂储量80%以上,是全球85%开采方式,生产成本低,直接产品为工业级碳酸锂。智利阿塔卡玛盐湖(SQM &Albemarle)、阿根廷翁布雷穆尔托盐湖(FMC)占全球锂市场62%份额。第二种开采方式是从锂辉石和锂云母中提取碳酸锂,这种方法成本高,但是产品纯度高,制造电池级碳酸锂方便,全球最大的锂矿石厂在澳大利亚的Greenbushes,由Talison经营,为天齐锂业控股公司。锂矿产资源主要分布于玻利维亚,智利,中国,巴西,和美国。由于气候条件和锂卤水浓度和镁锂比的限制,一些盐湖不适合商业开采,锂矿产能主要分布于澳大利亚,智利,阿根廷,和中国。西藏矿业有扎布耶盐湖的开采权,扎布耶锂储量中等,锂浓度高,镁锂比0.23,但是气候恶劣,产出不稳定。下图为锂产品行业链。

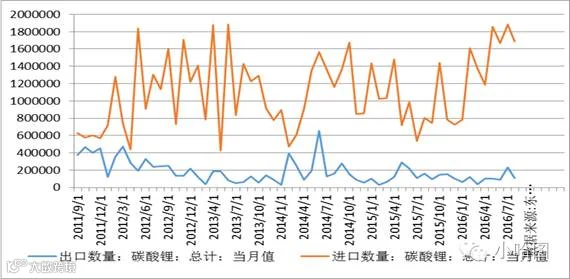

以下两图为近五年中国碳酸锂和氢氧化锂的进出口量,可以看出中国是传统的碳酸锂进口和氢氧化锂出口国家。中国的碳酸锂进口主要来源于澳大利亚和智利,氢氧化锂出口主要到日本,韩国,加拿大,和印度等。还可以看出,氢氧化锂出口量有上升趋势,碳酸锂出口量有下降趋势。

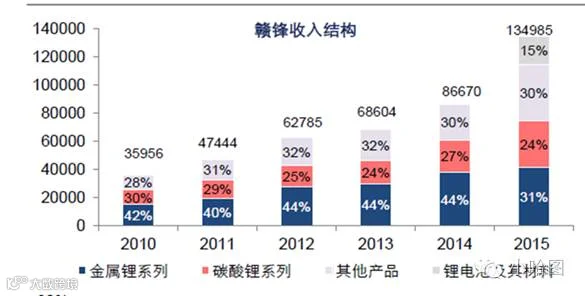

A股中锂产品行业很好的两个标的为天齐锂业和赣锋锂业。天齐锂业是锂矿资源型企业,控股的采矿子公司包括盛合锂业(四川雅江县),泰利森(澳大利亚),和因弗申(智利);其生产加工子公司包括射洪华汇(四川),天齐锂业江苏(江苏)。前面提到过的泰利森(Talison)是全球最大的固体锂辉石矿山(氧化锂品位2.4%,储量289 万吨),占全球锂矿供应32%。泰利森占到中国锂辉石精矿市场需求的80% 。赣锋锂业是深加工型的锂产品公司,原料均为外购,锂的来源中卤水占40%、回收锂占15%、工业级碳酸锂占20-30%、其余为锂辉石和锂云母。下图为赣锋锂业过去5年的收入结构,可以看出,锂电池相关产品在其收入占比中提高显著。这与2015年中国鼓励新能源汽车有关。

相对于传统的铅酸电池,锂电池有循环使用寿命长,电池容量大,体积重量小,和绿色环保的特点。目前主要的锂电池包括三元体电池和磷酸铁锂电池。氢氧化锂为锂电池正极材料的合成必须基础原料。由于3C(笔记本电脑,手机,照相机)的市场已经基本饱和,所以目前电动车和储能的需求带动锂电池发展的潜力最大。

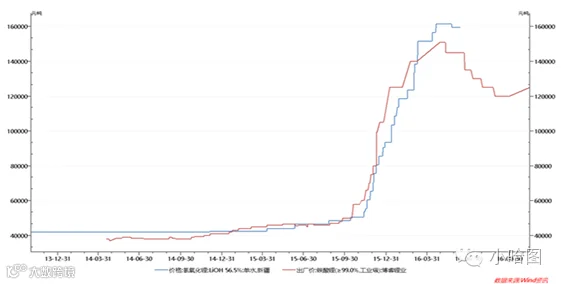

从下面两个图可以看出,锂产业链下游基础产品价格相关性强—工业级和电池级碳酸锂,以及碳酸锂与氢氧化锂的价格相关性很高。因为碳酸锂一般是合成氢氧化锂的原料,所以提前预测工业级碳酸锂的价格可能会有利于预测锂电池成本。

从下图可以看出,氢氧化锂的价格与赣锋锂业的毛利率正相关。主要原因是氢氧化锂为赣锋锂业制造锂电池的原料之一,并且其价格走势与碳酸锂和锂矿石等原料的价格走势应该一致。

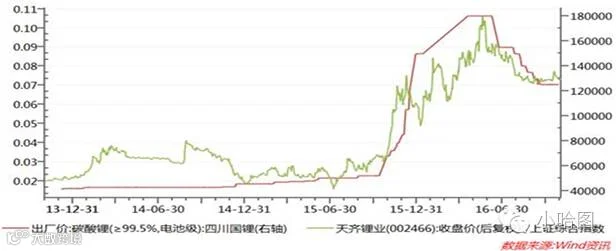

下图为天齐锂业和赣锋锂业的股价走势图,可以看出,两个公司的股价受到行业驱动力影响很大,走势基本一致。看来无论是资源型还是深加工型的锂企业,都受到相同因素驱动,那应该是什么呢?

一个很可能的因素是碳酸锂的价格。与前面的推测一致,碳酸锂的价格与天齐锂业的超额收益走势一致,如下图所示。如果能提前预测碳酸锂的价格,一个很好的交易策略是在碳酸锂价格走强前,买天齐锂业股票,同时做空相应比例的大盘指数。

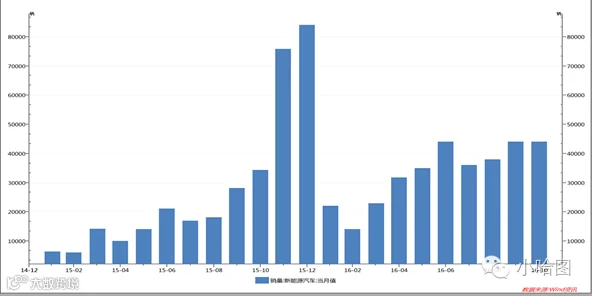

那么影响碳酸锂的价格的因素有哪些呢?供给端的因素包括天气因素和锂资源供应商产能布局,以及政府对开矿批准政策因素。例如2015年3月下旬,智利阿塔卡马洪水(全球最大卤水提锂区),洪灾导致盐湖的锂离子浓度下降,开采碳酸锂和氯化锂的成本上升,导致南美3巨头减产10%,同时2015 年国内锂辉石矿山也由于各种原因生产停滞,减产对价格有一定的拉高作用。需求端的影响碳酸锂价格的因素包括政府新能源政策,新能源汽车增速与预期值差距,电池更新,电动车生产商策略与消费者偏好的变化等。2016年1月和2月,工信部发布补贴政策,之后陆续在各地落实新能源政策;2016年3月中旬,Tesla 推出Model 3,这对于锂产品行业股价也是利好消息;2016年5月国家计划建设充电站2000 多座、分散式公共充电桩10 万个,充电设施的建设继续推动股价上涨。在2015年影响锂行业公司股价最大的因素应该是中国政府的电动车补贴和充电设施建设政策,这导致2015年新能源汽车增速超过预期值36%。下图为中国2015到2016年10月新能源汽车销售量,可以看出电动车销售量总体上有上升趋势,其中2015年11月和12月的快速增长是由于这两个月是2013-2015年新能源汽车推出阶段补贴的最后阶段,并且消费者预期充电基础设施的建设,购车意愿进一步提升,生产商也充分应对市场提升产能。

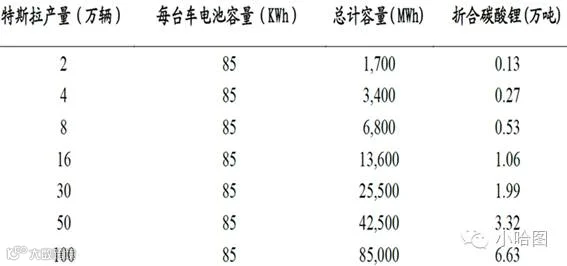

Tesla汽车(电池用氢氧化锂)18年电动车销量达到50万辆,如下图所示,特斯拉电动车产量与碳酸锂需求量直接相关。

目前中国在新能源汽车市场上只占7.8% 的份额,而按照2025年中国新能源汽车发展规划,计划2025年前电动汽车的销量达到500万辆。可以看出电动车的发展还有很大的空间。

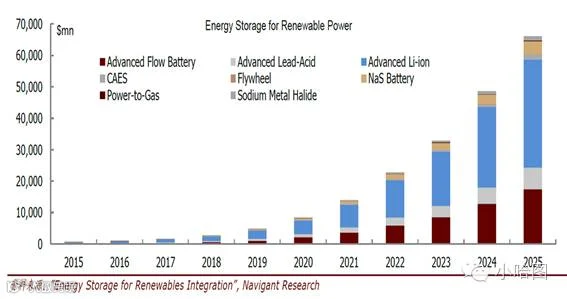

如下图所示,NavigantResearch 预计从2016到2025年,可再生能源储备将由低于$1,000mn增长到接近$70,000mn,其中高级锂电储能增长将是最显著的部分。

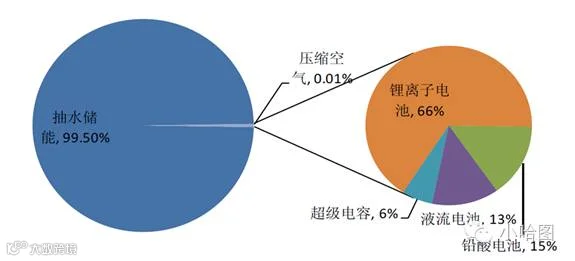

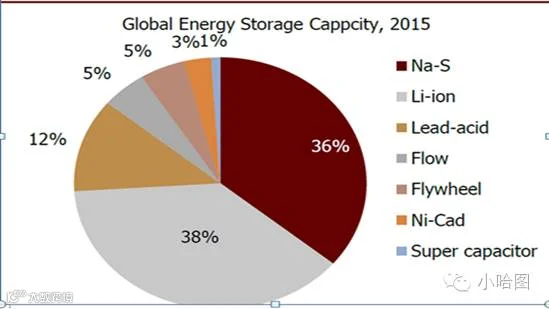

储能主要应用于电力的削峰填谷、新能源发电的平滑入围以及分布式发电的调节。以下两图分别为我国当前的储能结构和国际的储能结构,目前我国99.5%的储能都用抽水储能,锂电池储能只占0.33%。然而国际上,锂电储能已经达到了38%。

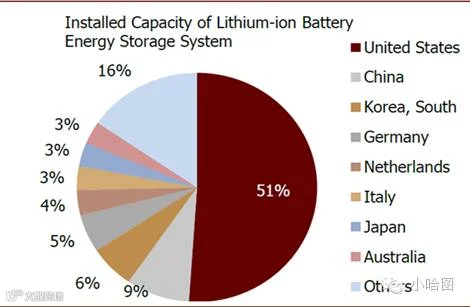

如下图所示,目前在国际锂电池储能市场上,美国占51%的份额,其次中国占9%。根据以上的分析,中国的锂电池储能远远没有达到饱和,在利好政策和经济可持续发展的带动下,锂电池储能市场将在中国持续快速发展。

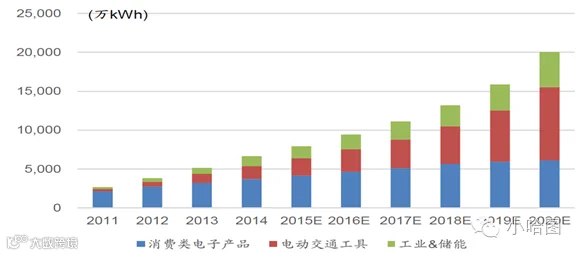

下图为全球锂电池应用市场预测,可以看出消费类电子产品的需求量变化较小,最大的变化在电动工具和储能市场的需求增量上。

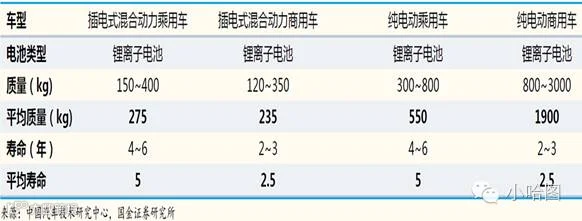

在锂电池市场在中国发展初期,也要看到锂电池的更新需求--动力电池衰减到20%就不再适用于电动汽车发电;普通电动汽车的电池寿命为5 年左右,出租车和大巴车的电池寿命3年左右。下表为电动车锂电池的使用寿命。锂电回收经济性强,电池厂商自行拆解或第三方模式是目前主流,锂电池回收是赣锋锂业的主营业务之一。锂电池回收一方面会降低对于锂矿开采的依赖性,从而降低对于工业级碳酸锂的需求,另一方面也有利于回收锂电池公司的盈利。

综上所述,影响锂产品行业的因素可以归纳如下:

本文首发于小哈图官网。更多高清原图和对冲组合,请关注小哈图官网(www.xiaohatu.com),有任何建议可与小哈:xiaohtu666联系。

欢迎转载,请注明小哈图原创作品,并附带小哈图二维码,如未按照要求转载,一经发现,小哈图将保留追究法律责任的权利。