请添加小哈图官方ID:xiaohatu666,我们是对冲领域嗅觉灵敏的小哈斯奇,邀请您和我们一起不断修正和完善策略,共享优秀策略的成果。

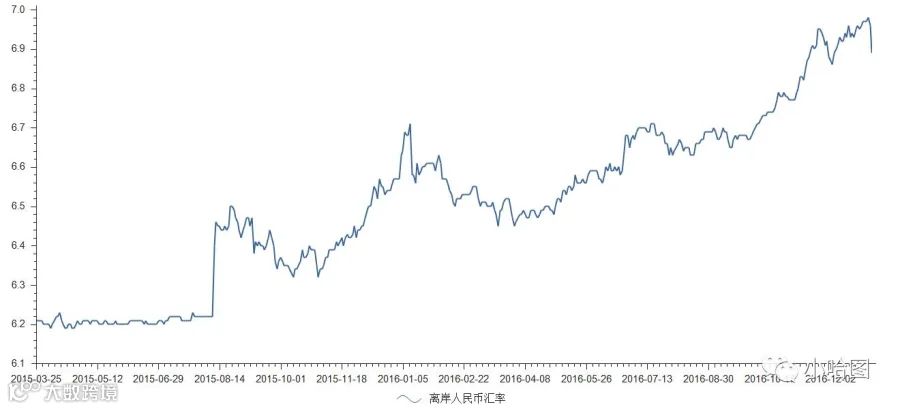

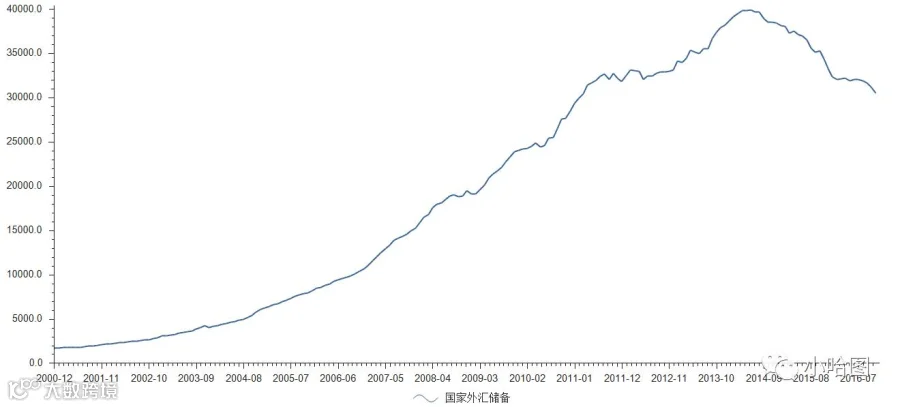

人民币自2015年8月汇改以来,贬值趋势非常明显,进入2016年4月以后更是单边快速贬值,从6.5直接贬到了6.95。在这过程中,外汇储备流失也非常明显。

人民币贬值表现了中美货币政策走向上的分歧。美联储货币政策的目标是保持物价稳定和促进充分就业,并且美联储和美国政府之间的独立性非常高,一般情况美联储不会出于政治上的目的或者压力改变货币政策,只有当通胀水平和就业情况出现明显变化时才会调整货币政策。而中国人民银行则是在国务院的领导下开展工作,因此,人民银行除了稳定物价、促进充分就业以外,还对促进经济增长、稳定人民币汇率、保持金融市场稳定、促进金融改革等多重目标承担着重要责任。美国货币政策更加纯粹,与市场的沟通成本也比较低,适合对市场进行预期管理。而中国货币政策目标的重点经常切换,在不同时期所侧重的点相差甚远,因此中国货币政策具有更大的不确定性,受其他外界因素的影响更大,有时甚至会被某些因素“绑架”,从而导致货币政策丧失部分独立性。

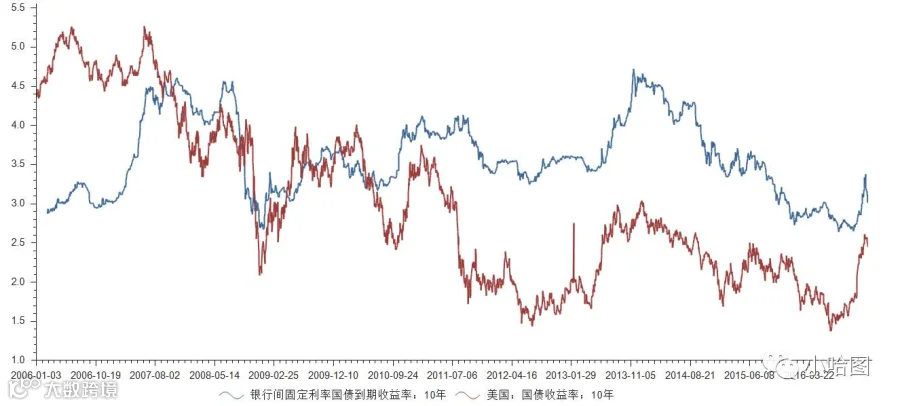

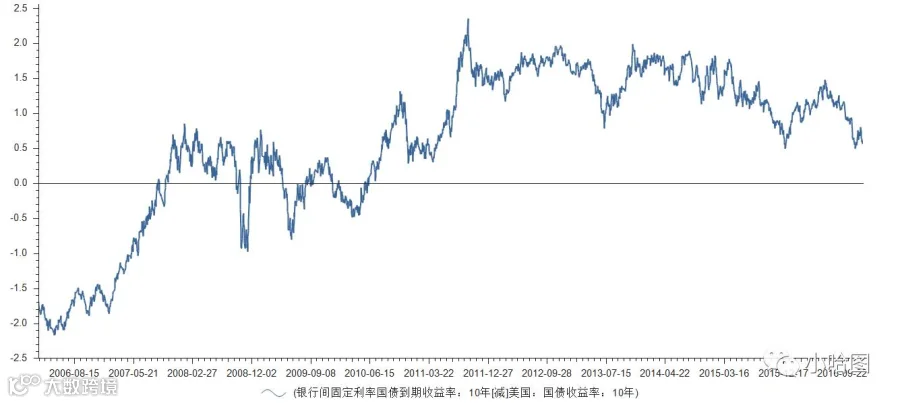

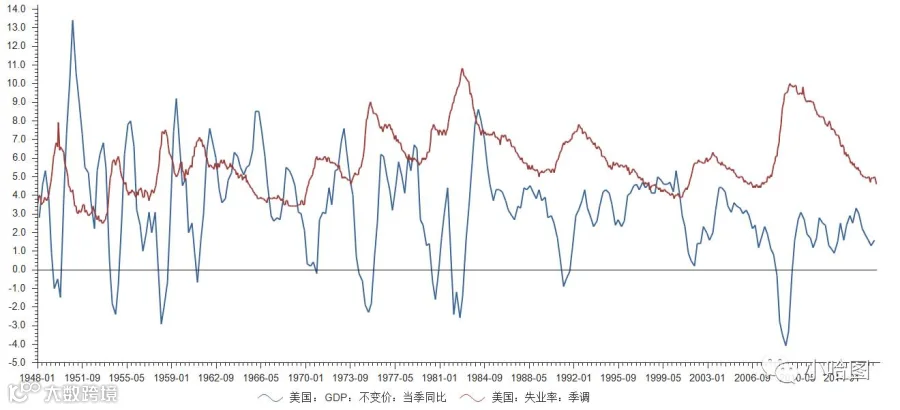

金融危机以后,面对共同的烂摊子,中美货币政策都是使劲宽松刺激需求,但美国在利率上表现得更极端,直接将联邦基金目标利率打到0附近。金融危机之后中美10年期国债收益率一直处在正值,11年以后基本都保持在50BP以上,期间受到大宗商品价格起落影响也都是同向的,中美国债利差存在一个阶段性底部。

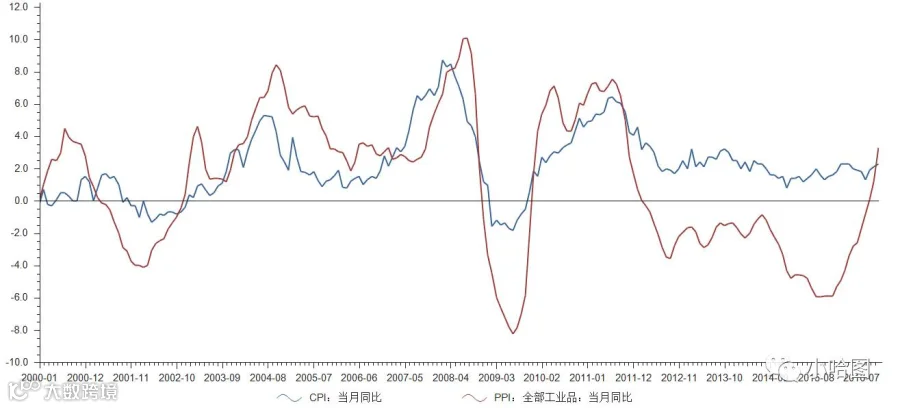

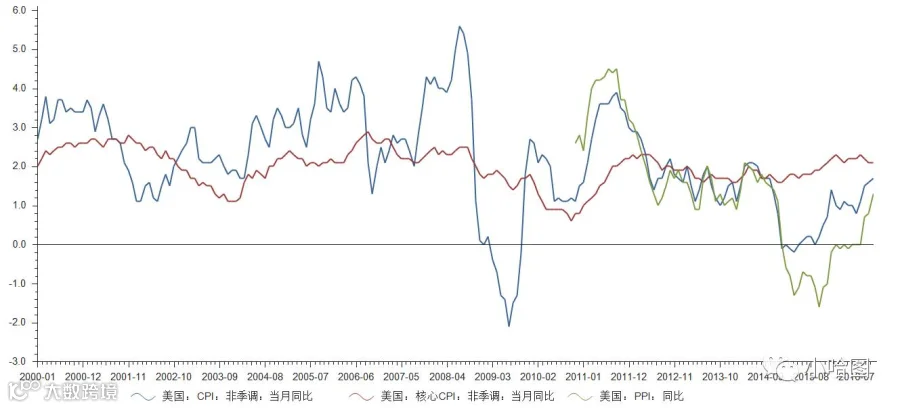

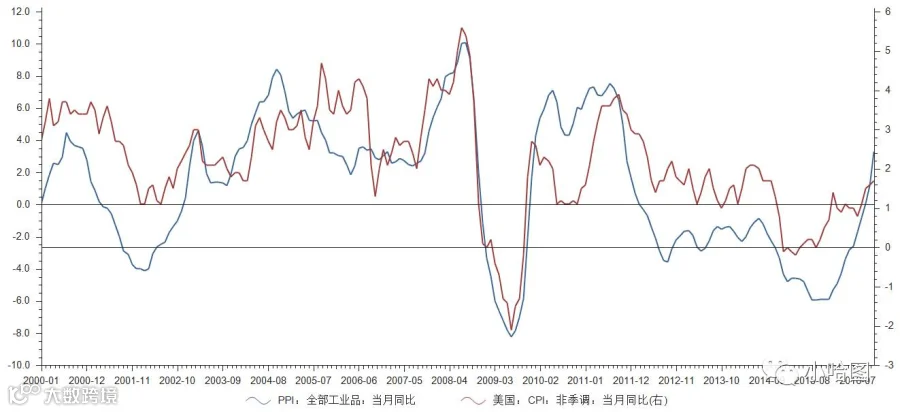

中美货币政策面对着同一个制约因素,即通货膨胀。中美货币当局虽然都只关注本国的通货膨胀,但在全球化的今天,两大经济体的通胀具有很强的传导性。首先,中美两国都受到原油、矿产品、农产品等基础资料价格的影响。如2009年到2011年,由于中国大规模投资基础设施建设积极财政政策的带动,全球能源、矿产价格飙涨,导致中美两国通胀都出现明显反弹;2014年原油价格暴跌,导致中美两国通胀都明显下降。其次,中国作为世界最大的制造业中心,中国各行业的产能过剩,对全球的消费品价格都具有明显的压制作用。中国投资在GDP占比非常高,而投资带来的效果就是产能增加,竞争进一步加强,强力的竞争导致产品价格跌跌不休,因此随着这些产品的出口,全球通胀也就受到明显压制。因此我们可以看到中国PPI对美国CPI的显著影响。

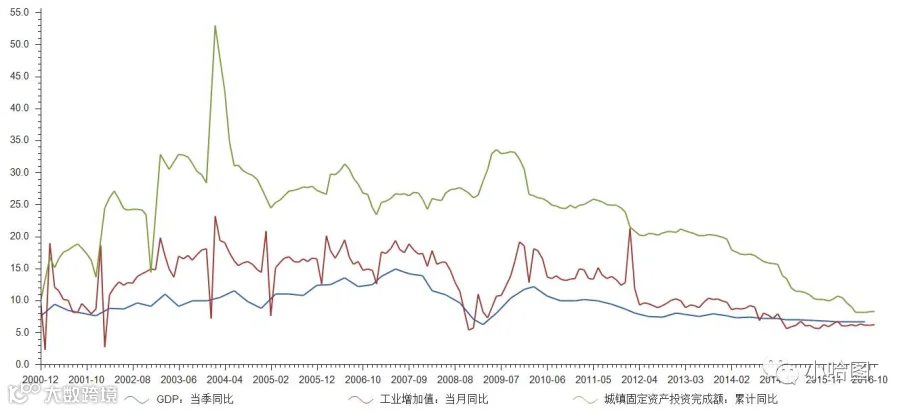

2014年以来中美货币政策差异主要来源于两个经济体复苏节奏的不一致。中国由于前期大规模投资导致的严重产能过剩侵蚀着实体产业的利润,利润的下降反过来又导致投资增速快速下滑。由于投资占GDP的比重过高,投资增速的下滑严重拖累GDP增速。前几年由于中美都受到国际大宗商品价格下跌带来的隐性红利(降低生产成本),在宽松货币政策下不用担心通胀的制约。但随着美国经济复苏和中国去产能政策的推进,大宗商品价格报复性反弹,通胀预期越来越高,推动中美两国国债收益率升高,金融机构原先加杠杆、加久期的套利行为风险不断暴露,防范金融风险成为了中美两国货币当局不能不考虑的现实问题。美国由于经济的复苏态势良好,对他们来讲加息是水到渠成的事情。但中国由于经济增速下行的压力依然巨大,通胀上行就会形成类似滞涨的局面,防风险和保增速就成为了一对政策矛盾,所以中国央行在收紧货币政策时就难以跟上美国的步伐,导致中美两国货币政策出现明显的分歧。

这种矛盾的存在,导致市场出现人民币贬值的强烈预期,因为人们相信,当美联储加息时中国央行投鼠忌器不敢跟随。贬值预期的存在导致大量美元资产不断逃离中国,中国央行这时又面临着保汇率和保外汇储备的两难抉择。贬值过快一方面担心拥有大量美元负债的企业出现金融风险(1997年亚洲金融危机就是大量企业外债违约引起的),另一方面担心贬值导致更大的输入性通胀(如2014年俄罗斯卢布的大贬值导致的严重通胀),从而引起更严重的滞涨局面。但通过市场干预防止人民币快速贬值就会导致贬值预期一直存在(贬值幅度不足以使市场出清),资金出逃就会越演越烈,最终导致外汇储备急剧减少。为了保外汇储备,就不得不走回加强资本管制的老路子。

因此我们看到在独立货币政策、固定汇率及资本自由流动这个不可能三角的选择中,中国最后又回到选择加强资本管制的方式。而资本管制带来的负面影响非常多,例如对人民币国际化推广的影响、对A股加入MSCI指数的影响、国内外黄金价差扩大的影响、离岸在岸人民币汇率基差扩大的影响及比特币价格的暴涨的影响等等,它伤害的是人民币的国际公信力。因此要打破这个怪圈,我们首先要做到不害怕人民币贬值,而不怕贬值的前提是企业有管理外汇风险的能力和渠道,人民币资本自由流动的基础条件。所以我们看到中美货币政策走向分歧的背后,是中美经济结构差异、货币政策目标及制度不同这些内在原因所导致的。

本文首发于小哈图官网。更多对冲组合和分析框架,请关注小哈图官网(www.xiaohatu.com),有任何建议可与小哈:xiaohatu666联系或直接在小哈图官网上评论,会得到作者的亲自回复哦。

请关注小哈图官网:xiaohatu.com

欢迎转载,请注明小哈图原创作品,并附带小哈图二维码,如未按照要求转载,一经发现,小哈图将保留追究法律责任的权利。