请添加小哈图官方ID:xiaohatu666,我们是对冲领域嗅觉灵敏的小哈斯奇,邀请您和我们一起不断修正和完善策略,共享优秀策略的成果。

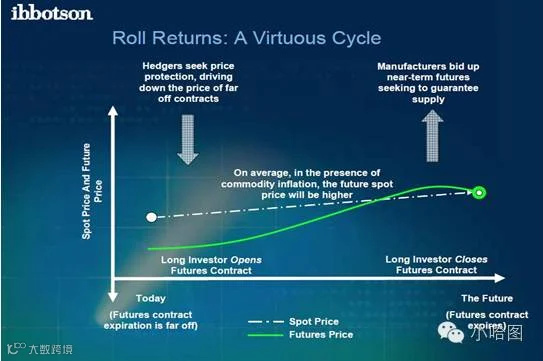

我们首先看下这张图:这张图上横轴表示时间,纵轴表示价格。白色虚线代表现货价格,存在向上的趋势。表示平均上来说,商品通货膨胀情况下,商品现货价格走高。当然实际情况是,现货价格走向很难预测。在绿线左方代表期货投资商买进合约。另一个值得关注的是,绿线左边买入点比现货价格低。这是为什么呢?

数据来源:Strategic Asset Allocation and Commodities 小哈图整理

卖出期货合约的多为生产商,具有自然性避险需求。譬如生产大豆的农业商,希望卖出一份大豆期货合约,以确保六个月份后的价格稳定。最不希望看到的是,辛苦耕作的大豆未来价格暴跌,大豆农商欲哭无泪。

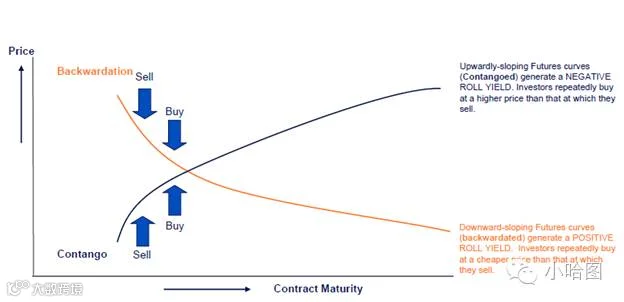

卖出大豆期货合约的同时,必然有投机商愿意接受期货合约。那么买进大豆的合约必然导致承担价格变动的风险。相当于生产商卖出风险合约给投机商。这部分风险的溢价,既是现货溢价。当呈现现货溢价的情况,期货远期价格曲线向下倾斜。合约时间越长,期货合约相对于预期未来现货价格折旧越大,意味着补偿投机商较长时间承担商品价格风险。因此,一般来说,期限时间较长的期货合约比期限短的定价更低。

相反地,与现货溢价相反既是期货溢价市场。生产商预期未来现货的价格小于当前的期货价格。例如,波音公司生产大量的铝,为了能对冲铝价格上涨风险可以购买铝期货合约。

决定现货还是期货溢价的主要取决于标的全球商品的供求状况。理论上来讲,商品市场大部分时间都是现货溢价。

便利收益(convenience yield):一般来说,持有商品实货比期货具有诸多优势和好处。便利收益取决于库存量,它反映对商品可得性的预期和现货头寸的偏好,如果库存量低,便利收益就大;反之亦然。例如金属的便利收益可以用租借利率来衡量。反映了立即可用的消费品存货所具有的流动性溢价。

它怎么产生的呢?

它主要来自与市场上想要确保商品现货的交易商。例如炼钢厂,为了确保铁砂石的来源稳定和可靠,他要保证下个月工厂开工时有充足的原料储备。他找寻市场上持有铁砂石期货合约商出价买进。为了确保货源,买家愿意出更高的溢价。这就产生了便利收益。

商品期货合约随着时间推移,不断接近到期然后在买进新期货合约。这个阶段的总收益称为转仓 (展期) 收益(roll yield)。期货展期就是拓展/后延的意思,比如快到交割月了,主力会从靠近交割月的合约转到远一点的合约上,比如从五月转到7月。这种行为就是展期。商品期货投资商在这个阶段获取超额的回报,包括之前提到的便利收益(convenience yield)和风险溢价。在实践中,不能直接观察便利收益,也不能直接观察到储存成本。方便起见,可简单测算扣除储存成本的便利收益。

转仓(展期)收益是超额收益的主要驱动因素。商品期货的收益在不同商品行业间变动很大,并且各种收益之间的相关性很低。期限结构对于每种商品的收益特征都具有很强的解释能力。因而上文中介绍的远期曲线是期货收益的重要决定因素之一。商品的现货收益与非预期的通货膨胀呈正相关,因而与股票和债券的收益不相关。

商品投资中阿尔法的来源

阿尔法的定义:主动管理型商品组合的收益超过商品指数(基准)的部分,而且这部分收益与商品指数收益不相关。

阿尔法产生的原因主要是因为商品指数存在天然的缺陷:

1、指数中的权重变化不能反映相对业绩变化趋势;

2、商品指数投资于近月合约,随着大量资金进入被动型商品投资领域,会导致远期曲线的结构中即期合约价格的吸引力不及长期合约;

3、商品指数是全额投资,由于价格的天生周期性,被动投资经常出现严重的下跌。

具体来说,主要来自商品权重的分配、合约的选择和时机的选择。

商品选择策略:具体来说,买进现货溢价型合约,卖出期货溢价型合约。

结论:基于期限结构的商品投资组合能够显著地战胜各大商品指数。绝大多数商品的远期价格曲线对期货业绩确实有很强的预测能力。

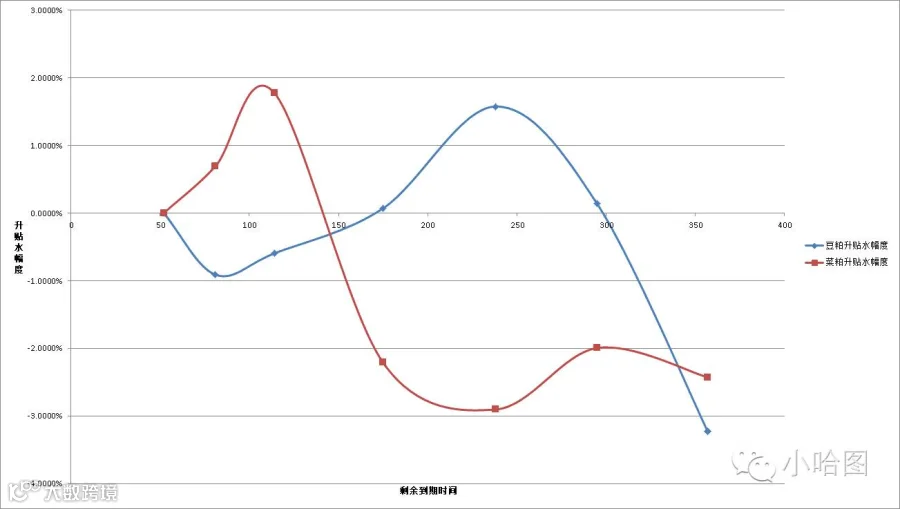

根据期限结构曲线:呈现即月合约可能会呈现出大幅期货溢价,与此同时期限更长的合约相对于近端月份的合约则呈现出现货溢价。(图例蓝色曲线为豆粕和红色曲线的菜粕的期限结构,横轴为剩余到期日。可见剩余到期日越远,合约较近月现货溢价)

数据来源:彭博小哈图整理

期限结构的形状和凸性可以通过真实的期现结构与近远期合约之间直线的差异来衡量。

商品实货供应紧张和存货水平偏低与期限结构的陡峭程度呈正相关关系。如果期限结构的即月部分显现出上偏,且远月部分的滚动收益趋于平坦,则意味着明确的信号——商品季度短缺而且库存水平低于正常值。

合约期限的选择和日历价差的选择

选择出商品之后,资产配置的下一个步骤是识别出最佳的合约期限。通过合约选择,即便是当近月合约与递延合约之间的直线表现为大幅期货溢价时,滚动收益率依然为正值。

以道琼斯期货指数DJ-UBS commodity index为例, 远期曲线(黄线)左端较为陡峭,因而近月相对于远月合约呈现大幅现货溢价。当临近快到交割月了,主力会从靠近交割月的合约滚动到远一点的合约上,即取消/卖出近月合约,滚动/买入远月合约,将得到正的滚动收益。

数据来源:丹麦盛宝银行研究SAXO Group

期限结构变化的影响因素

然而,上面所提及的期限结构并不是一成不变的。存储理论认为:便利收益反映了标的商品的稀缺程度和供应紧张状况。存货水平的变化与便利收益的变化之间存在着联系。

几个实证结论:

2003年以后原油现货价格与美国原油存货之间关系消失了,但与最近月和次近月合约的月价差呈现出稳定关系。

数据来源:彭博小哈图整理

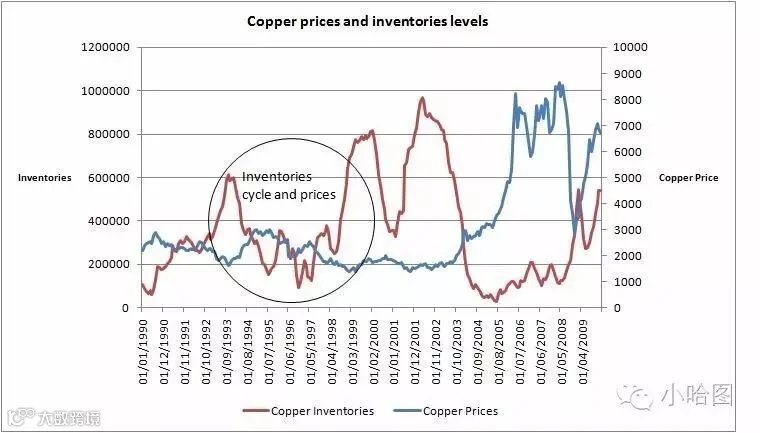

铜、铅和锌等金属LME存货量与便利收益之间存在关系,尤其观察1964-2003年数据,支持便利收益存在性,它是存货的非线性递减函数。

铜价与存货关系图

数据来源:小哈图整理

便利收益关于现货价格呈非线性递增,便利收益与现货价格的相关性是负的且与存货水平关系十分密切。

原油、天然气、铜和黄金的存货量与便利收益呈显著地负相关关系。

大豆的月均现货溢价和库存占使用比率存在清晰可见的负相关关系。

基本金属的存货和便利收益之间关系最密切。伦敦金属交易所基本金属期限结构与该交易所的变化完全一致,并未反映出月度全球存货量。美国库存数据与便利收益之间的相关性要高于经和组织广义库存指标与便利收益之间的相关性。谷物中只有玉米期限结构的定价是部分的有库存量变动所决定。便利收益随着存货的增加而降低,并且降低的速度是递减。

结论:能源和基本金属市场的存货变动与期限结构具有同步性。

有意思的是:定价很可能是由本地区的数据所引导,而不是全球存货量的走势所引导。当全球数据与本地数据出现不匹配是,很有可能产生阿尔法的机会。

真正的阿尔法来自准确地估计期限结构的下述决定因素:

不同到期日合约之间的预期滚动收益;

预期的季节性价格行为;

全球市场供需差额导致的预期存货变动;

即月到远期的均值回归。

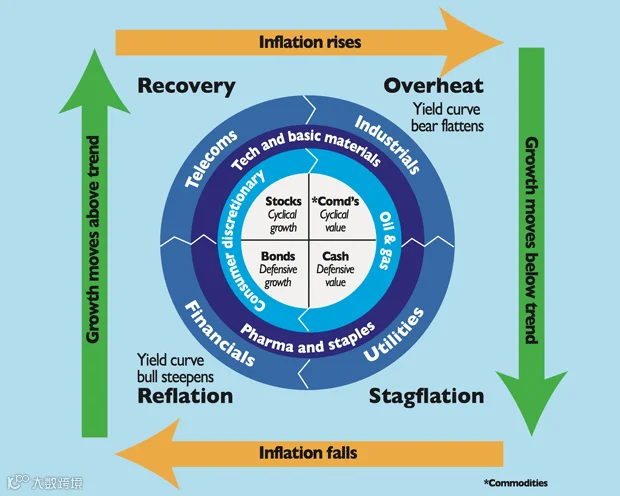

商品周期和时机选择

商品周期循环图

数据来源:富达投资集团报告Fidelity Worldwide Investment

商品价格受到经济周期的影响。在经济活动繁荣、需求上升时,商品价格也上涨。扩张阶段的初期和末期收益率远高于衰退阶段的初期。

货币政策对商品价格同样发挥重要作用。能源和工业金属在货币紧缩时表现得尤为出众。工业品价格上涨推动消费品上涨,符合商品价格在扩张末期走强现象,此时货币政策常常需要转紧。

中期经济商品周期关注世界主要商品消费区域的工业活动指标,如美国ISM提供的制造业采购经理人指数PMI。当大多数先行指标表现良好时适度买入,因为这预示着未来6-9个月内世界工业产出将实现强劲增长,而且由于大多数商品供给调整困难而且库存占用比率也会低于历史平均水平。

欢迎加我们的小哈ID:xiaohatu666,与我们的作者一起探讨。

欢迎转载,请注明小哈图原创作品,并附带小哈图二维码,如未按照要求转载,一经发现,小哈图将保留追究法律责任的权利。