请添加小哈图官方ID:xiaohatu666,我们是对冲领域嗅觉灵敏的小哈斯奇,邀请您和我们一起不断修正和完善策略,共享优秀策略的成果。

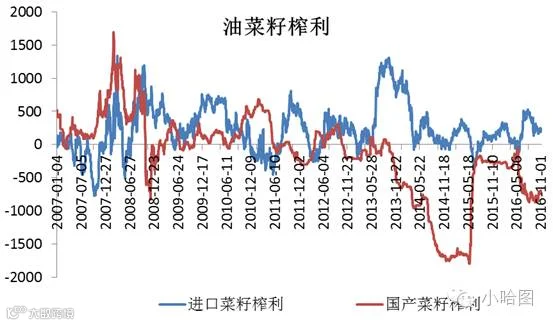

研究油籽压榨的同志们都了解这么一个现象,大豆的进口压榨利润长期为负值,相比之下油菜籽的压榨利润却一直较好,基本在100-500元/吨的区间波动。这么好的压榨利润并且维持了这么久, 未来还能否持续?探讨这个问题之前,我们先普及一些基础知识。

数据来源:WIND

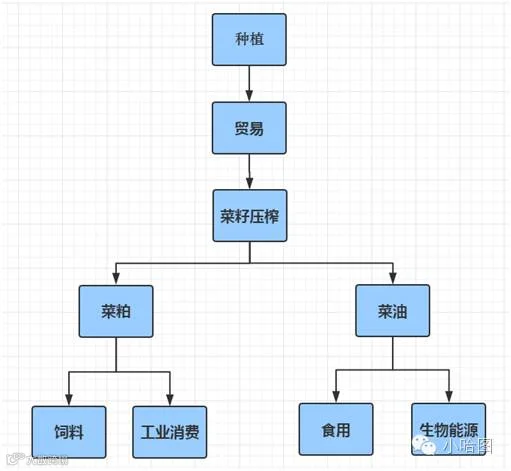

油菜主要用来生产菜油和菜粕,少量用来食用和做动物饲料。菜籽油是世界第三大植物油品种,主要用作食用油,也用来生产生物柴油,还可以用于化工、轻工等众多领域。全球来看,工业消费占比大约30%,主要集中在欧盟和加拿大。菜籽粕也主要作为饲料原料用于养殖行业,但菜籽粕在加工过程中会产生一些对动物有毒的物质,在动物饲料中的添加比例必须严格限制,菜粕一半以上都用作水产饲料。

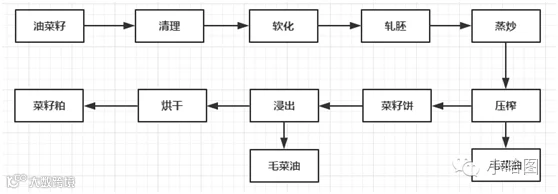

油菜籽压榨工艺流程:

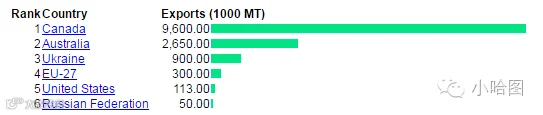

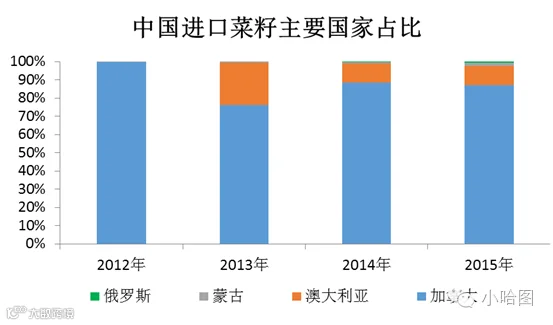

世界上有中国、加拿大、印度次大陆及欧洲四大油菜主产区。出口国主要是加拿大和澳大利亚。我国也主要从这两国进口菜籽,并且加拿大占绝大部分。我们主要分析加拿大市场。

全球油菜籽主要出口国家(千吨)

数据来源:USDA

加拿大产区。加拿大气候寒冷,主要种植春油菜。白菜型油菜种植面积约50%左右,甘蓝型油菜种植于偏南部地区,其纬度和气候与中国东北和西北地区相似。大约每年4、5月播种,8月底成熟,9-11收割上市。南部地区一般4月底开始播种,较西部地区稍微偏早。加拿大油菜籽主产区位于西部和南部地区,种植面积大约800多万公顷,单产2.2~2.3吨/公顷。

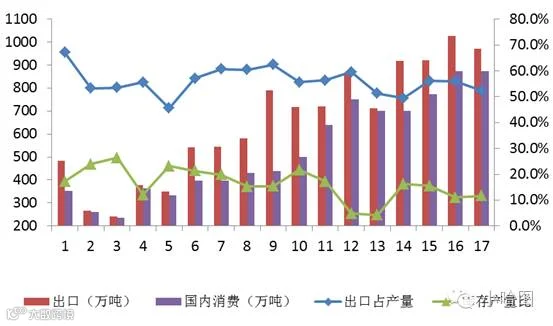

加拿大油菜籽的消费主要是国内压榨和出口,2016/17年度加拿大油菜籽产量1850万吨,消费875万吨,出口970万吨,产量的一半以上用来出口,随着产量的增长,出口量也保持增长态势。

数据来源:USDA

数据来源:WIND

进口政策方面:我国油菜籽进口关税9%。增值税和其它农产品一样13%。本打算从2016年9月1日起,对出口至我国的加拿大油菜籽的杂质率要求降至1%。此前我国对进口加拿大菜籽的杂质率要求为1.5-2%。最新消息新政暂不执行。后期关注政策变化。如果新政策实施,降低杂志量等于提高质量,会增加油菜籽进口成本。

谈到油菜籽,不得不说说我国的油菜籽收储政策,这对我们要讨论的进口菜籽榨利有非常大的影响。我们的国家队从2008年开始收储,一收就是7个年头,在2015停止收储。2015年农民种植油菜的收益大幅下降,当年菜籽上市后现货价就像断了线的风筝,直线下降。农民种植油菜籽的意愿大幅下降。2016年中国油菜籽产量减少。

年份 |

菜籽收储价(元/吨) |

计划收储量(吨) |

折菜油量(吨) |

政策 |

2008 |

4400 |

150 |

50 |

国际金融危机暴发后,国内外油脂油料价格暴跌,国家首次启动油菜籽托市收购政策。由中储粮公司委托油脂加工企业按照国家规定的价格收购油菜籽,并加工成菜籽油充实中央储备。 |

2009 2010 |

3800 3900 |

430 230 |

150 80 |

2009年和2010年菜籽托市收购主体调整为中储粮公司及中央和地方油脂加工企业。其中,中储粮公司委托油脂加工企业收购菜籽后,加工成临时存储菜籽油;油脂加工企业按照国家规定的价格收购菜籽,加工成菜油后进行销售,企业自负盈亏,中央财政给予200元/吨加工费用补贴。 |

2011 2012 2013 2014 |

4600 5000 5100 5100 |

400 420 380 500 |

140 150 137 180 |

国家取消了中央和地方油脂加工企业补贴收购菜籽的政策。由中储粮公司委托油脂加工企业按照国家规定的价格收购油菜籽后,加工成国家临时存储菜籽油。 |

2015 |

0 |

15年收购的定价权下放到各个省,补贴方式分为直接补贴农民或者补贴油厂作为加工费。中央财政也只给江苏、安徽、河南、湖北、湖南五省按0.1 元/斤补贴,14年是十三个省。新政既不同于之前实行的临储收购,也不同于目标价格。比如在湖北和安徽,对种植油菜的补贴标准是每亩46 元至48 元,按每亩300斤的单产计算,油菜籽的补贴水平为每吨320 元左右。2015年油厂对油菜籽的收购价3,400 元/吨左右,加上补贴远远低于上年每吨5,100 元的临储收购价。 |

||

2016 |

0 |

不收储,不补贴,市场定价 |

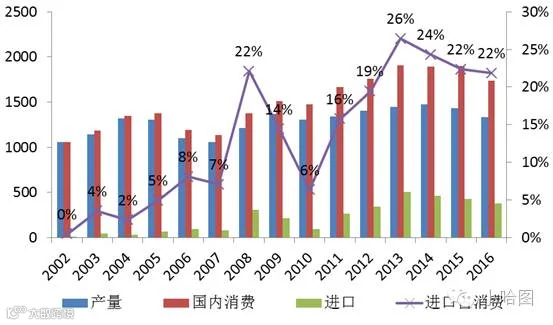

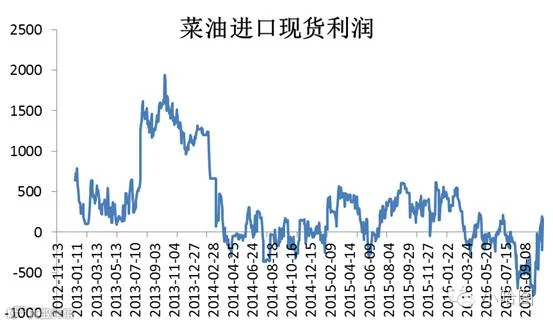

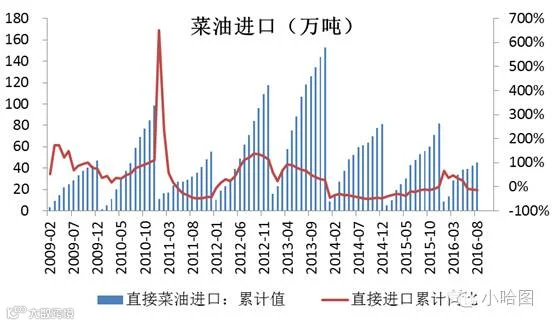

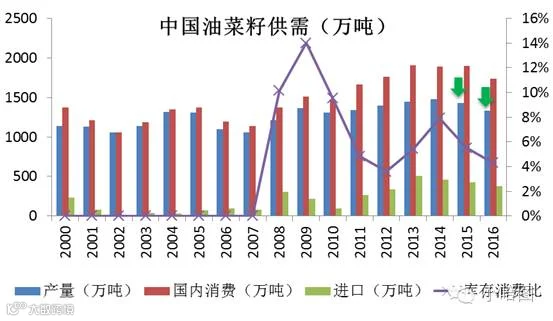

也正是从2008年开始,菜籽进口量从80万吨暴增到300万吨,进口毛利最高时超1000元/吨。近几年,我国油菜籽产量在1300~1400万吨,消费量1700~1900万吨,国内供需缺口较大,进口消费比一直保持20%以上。目前我国每年油菜籽进口量大约300~500万吨,另外还直接进口一些菜油。大量进口的背后必然有大的利益驱动。最近七八年进口榨利一直保持在较高水平。

数据来源:USDA

数据来源:WIND

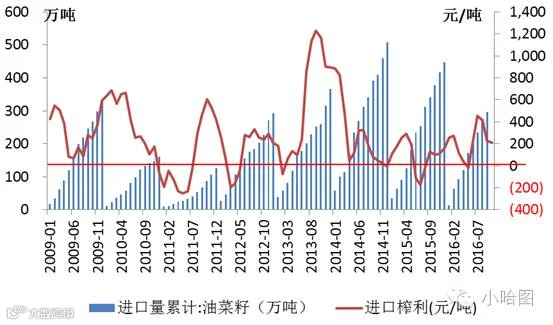

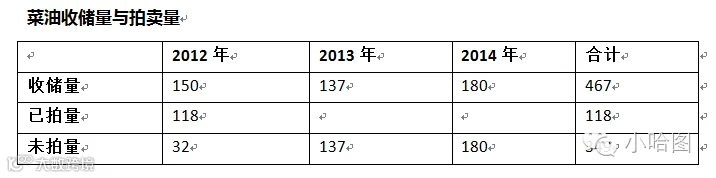

从2010年开始国家断断续续有抛储动作,2010/2011年度,抛储197万吨,抵消收储80万吨,净投放117万吨。之后2011/12年度、2012/13年度、2013/14年度基本没有抛储,进口榨利良好,菜籽和菜油进口量连年增长。2014/15年度抛储15万吨,收储180万吨。最近的15/16年度不再收储,持续抛售230万吨,进口榨利回落到200以内,直接菜油的进口利润在0值附近波动,进口量同比大幅回落。

数据来源:WIND

数据来源:WIND

数据来源:公开数据整理

看来每一次的抛储都是对菜籽、菜油进口商的不小打击。中国菜油市场在国产、进口、国储库存二者之间平衡。但就是在前不久市场好像发生了变化,国储几次菜油抛储据说被哄抢,成交率100%,期货市场也是应声大涨。据不完全统计,目前国储菜油库存大约还有350万吨。按照菜籽收储价格计算,国家菜油最低入库成本不低于8,300 元/吨,高的年度达到11,000元/吨,再加上几年的仓储和损耗,成本就更高了。在全球油脂减产的背景下,中储粮迎来了去库存的良机,但我想他们肯定不傻,亏本买卖能少做还是少做,除了2012年的陈货还有大约32万吨需要尽快解决,其它的货我想他们并不急于出手。假定按两年时间来处理,未来每个年度抛储量大约170多万吨,低于15/16年度水平。中国连续两年减产,加拿大产量稳定,未来进口压榨利润可能会有短期波动,但整体有望继续维持在较好水平。

本文首发于小哈图官网(www.xiaohatu.com)。

更多高清原图和对冲组合,请关注小哈图官网(www.xiaohatu.com),有任何建议可与小哈:xiaohtu666联系。

欢迎转载,请注明小哈图原创作品,并附带小哈图二维码,如未按照要求转载,一经发现,小哈图将保留追究法律责任的权利。

觉得文章写得好,请顺手点个赞吧!