请添加小哈图官方ID:xiaohatu666,我们是对冲领域嗅觉灵敏的小哈斯奇,邀请您和我们一起不断修正和完善策略,共享优秀策略的成果。

近期楼市凶猛,从政府高官到升斗小民,公知大V到街市大妈,北上广深到乡镇边陲,房价都成了绕不开的话题,所有人都被裹挟其中,淹没于政府部门言之凿凿的口号、文件和各路传言段子中。作为期市投资者,既然大潮汹涌而来,自然还是要跳进去跟随水花和泡泡去浪一下的。这其中选择很多,黑色系产业链有各种经典的组合,年初至今的黑色系行情也让多少大佬们一度忘了吃相,当然除了黑色系的盛宴之外,自然也少不了别的小食,比如——玻螺。

当然这玩意不是酸酸甜甜的菠萝,而是房地产里两大支柱型建材期货——玻璃和螺纹钢。

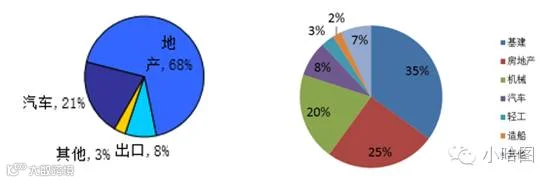

图示:玻璃(左)和钢铁(右)的消费结构

由于螺纹钢主要用于地产和基建,而基建中包括铁轨等大量其它的非螺纹钢材,据不完全统计,房地产开发早已成为螺纹钢的最主要需求。也正因此,作为产能严重过剩的工业品,螺纹钢的起起落落中,房地产走势就成了最重要的驱动力。

另一方面,玻璃消费中,虽然汽车玻璃也有一定比例,不过由于大多汽车玻璃厂商直接利用本厂玻璃深加工而较少利用市场流通玻璃,因此相比而言地产毫无疑问也是玻璃需求的大头。因此其命运之绳也被牢牢拴在了房地产上。

然而同样作为建材,这两者还是有一定区别的。

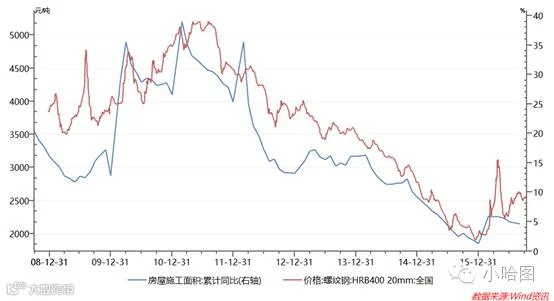

对于螺纹钢而言,主要消费在于施工,因此其消费很大程度上取决于施工节奏。从11月开始,冰冻天气使得北方地区不适合工地开工,建材消费进入淡季,钢材供应却受天气影响较小,库存逐渐积累。而春节过后,天气回暖,工地逐渐开工,于是库存逐渐消耗。因此螺纹钢具有非常明显的库存周期。

库存的变化某种意义上意味着需求的强弱,因此在春节过后的补库阶段,强劲的消费拉动螺纹价格上行,补库结束后价格逐渐回落。而到炎热高温的夏季,施工活动逐渐受到一定影响,直到金九银十的秋季,施工活动逐渐达到高潮,需求的上升又给了其上行的动力。

库存的变化某种意义上意味着需求的强弱,因此在春节过后的补库阶段,强劲的消费拉动螺纹价格上行,补库结束后价格逐渐回落。而到炎热高温的夏季,施工活动逐渐受到一定影响,直到金九银十的秋季,施工活动逐渐达到高潮,需求的上升又给了其上行的动力。

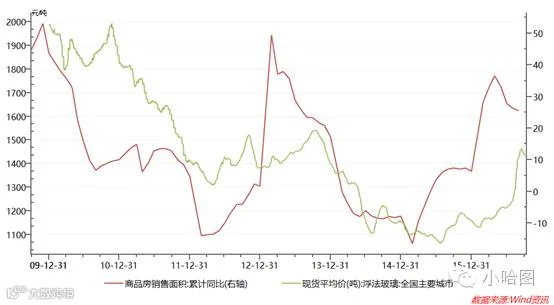

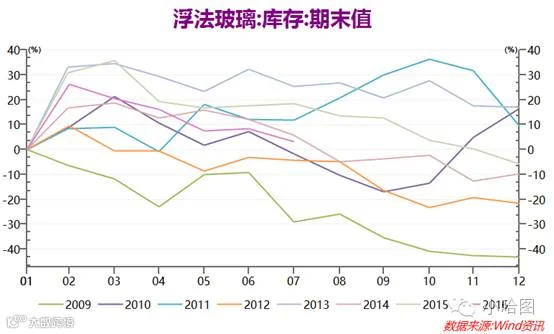

玻璃方面,由于玻璃生产线冷修停工往往耗时较长且成本巨大,因此一般会保持连续生产。而玻璃的消费方面,一部分在地产施工后期用于初步装修,另一部分用于房屋销售之后的装修。因此玻璃的消费需求在地产需求的后期。由于房屋施工在冬季尤其是春节期间基本停滞,因此库存积累,年后房屋销售开始活跃,装修需求使得库存逐步消耗。

因此玻璃价格走势也会呈现出一定的周期性,最显著的就是在年末往往会走弱。而在楼市交易畅旺的春秋两季往往会走强。

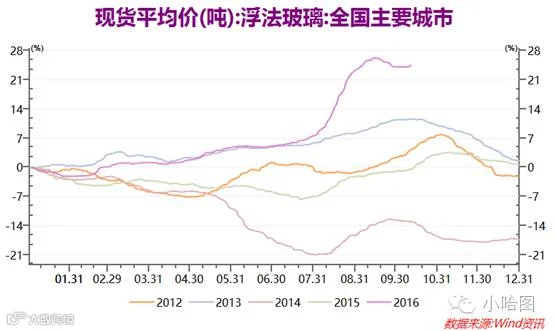

不过上述的周期性只是其中一部分影响因素,毕竟价格因素会受产量水平、实际房屋销售状况影响。例如前几个月全国楼市的疯狂普涨带来的成交量放大,而十一楼市调控新政对交易量的明显打压,这些非季节性因素往往会对需求造成更显著的影响。

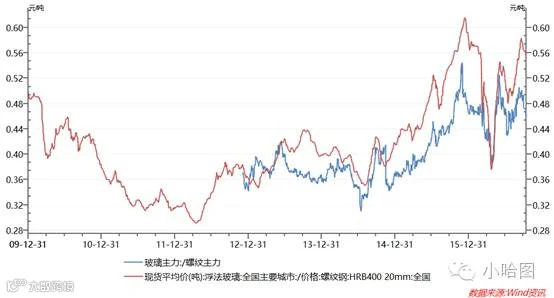

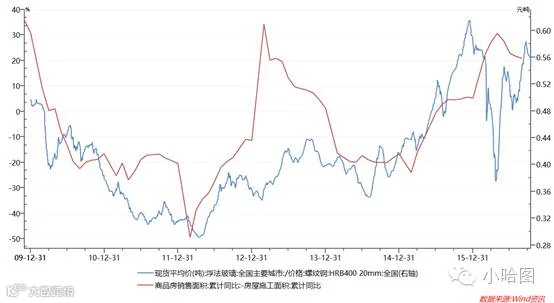

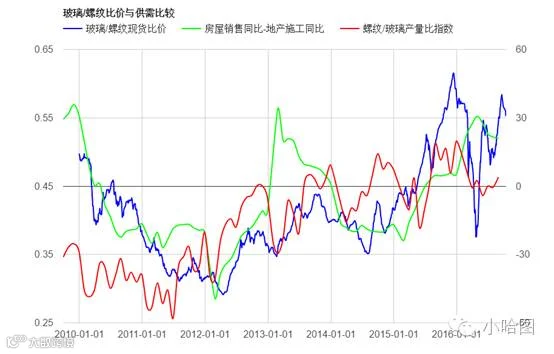

当然二者除了季节性需求上的差异之外,更显著的差异在于二者在地产开发周期中的不同位置,这种差异大体上即成了驱动玻璃/螺纹比价分化的主因。

这其中由于玻璃需求端对应的楼市成交特点,使得玻璃/螺纹比价每年都在楼市成交“金九银十”的预期下上演“秋季攻势”,而后又在春节前后的成交停滞后上演“年后败退”。

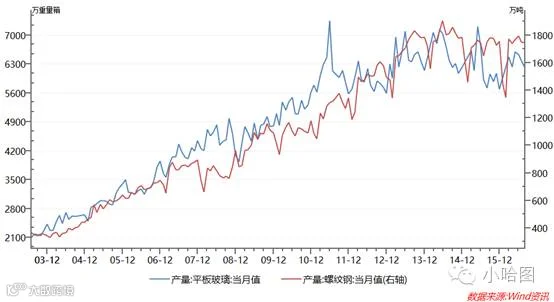

相对长周期的需求端分化虽然大体上主导了二者比价走势,不过更多小周期以及季节性波动等细节信息还是要看供给。

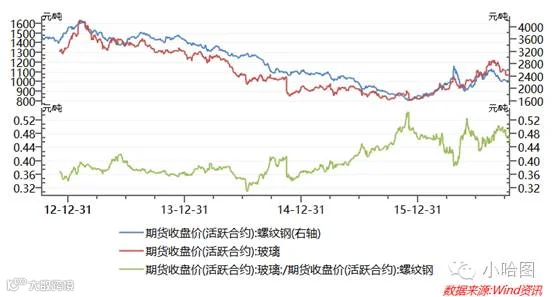

可以看出二者在产能周期上大体还是同步的,都在2013年之前经历了大规模的产能扩张,都开始面临严重产能过剩,产量增长逐步停滞乃至进入去产能过程。然而二者生产季节性的差异也比较明显,这部分供应端的差异也就造成了价格上的小周期波动。

资料来源:wind

从上图可以看到,其比价在大趋势的行情中受需求端差异主导,即地产销售-施工增速差驱动;而在正常波动的小周期(如年内季节性波动情况),走势的波形很大程度上受短期供应状况影响。当然玻璃/螺纹子2014年中以来走出可观的大行情,除了楼市销售火爆程度大大高于低迷的地产开工这一主因之外,还与两大产业去产能力度的强弱有关。玻璃行业由于民企主导的特性,使得产能调整与退出受市场化影响更为有效,再加上行业巨头华尔润的意外破产,使得玻璃产量显著下降,而钢铁行业,国企改革多方的复杂博弈使得去产能之路步履维艰,2014年至今收效甚微,直接导致两个行业产量比指数中枢上移,供需的边际在价格上又被显著放大,使得比价上演了一波惊人的走势。

到了2016年,基本面在“周期复苏”的喧嚣中证伪,上演了一轮疯狂过山车,其中投机力量的暴走拉出的深V裂痕也为期市发展留下了一道黑色的注脚。虽然最终在多方监管力量的打压下最终回归,然而期市体量毕竟较小,相比如今肆意乱窜的庞大流动性,被资本投机力量的巨臂搅动的风险利刃也时时挂于每个期市投资者心头。

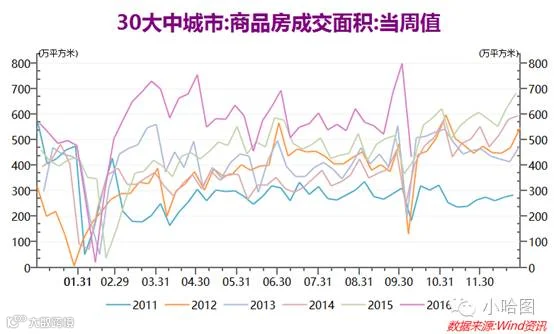

近期的比价在上上下下的过程中又将面临新的变化,国庆前后主要热点城市出台了一系列严厉的楼市调控新政,这一批城市占据了中国地产系的半壁江山强,其销售额加上几个敏感城市后占比差不多达到40%,并通过比价辐射效应对周边城市施加广泛的影响。当然楼市成交在春节与十一都会因为长假而锐减,然而严厉的新政在后续较长时间内势必产生持续的影响,恐怕会导致玻璃在需求端长期弱势。

所以对于玻璃/螺纹比价而言,前期火热的成交对于玻璃需求尚能支撑一阵,同时螺纹由于北方冬季到来施工活动减少可能也会逐渐走弱,所以短期内比价还有蹦哒两下的可能。然而地产交易大降传导到地产施工恐怕还需要一段较长的时间,玻璃需求的当头闷棍vs螺纹需求的惯性持续之下,这玻螺能像2015年那般上天么?

欢迎加我们的小哈ID:xiaohatu666,与我们的作者一起探讨。

欢迎转载,请注明小哈图原创作品,并附带小哈图二维码,如未按照要求转载,一经发现,小哈图将保留追究法律责任的权利。