请添加小哈图官方ID:xiaohatu666,我们是对冲领域嗅觉灵敏的小哈斯奇,邀请您和我们一起不断修正和完善策略,共享优秀策略的成果。

今年以来有色金属供给端就出现不同程度收缩,近日美国大选尘埃落定,基本金属集体走强。10日,沪铜、沪铝、沪镍品种盘中相继涨停。分析人士表示,主张加大基建开支并减税的特朗普胜选,投资者预期未来基建投资将为重点政策导向,进而提振基本金属价格。

10日早盘开盘不久,沪铜便火速涨停,有色金属轮番飙升。实际上,前一晚外盘有色金属就已经显现出强势上涨,纽约期铜合约在11月9日收高0.0795美元/磅,创下一年单日最大涨幅,这已是纽约期铜连续第13日上涨。

今年以来,有色金属供给端就出现不同程度收缩,叠加人民币贬值和国内房地产限贷限购,资金纷纷寻找价值洼地。近几日基本金属市场出现普涨、多个品种涨停的格局,更大程度上还是受美国大选的影响。

美国共和党候选人特朗普曾承诺加大基建开支并减税。特朗普意外胜选后,投资者预期未来基建投资将为重点的政策导向。有望提升基本金属的需求,对基本金属价格有一定的提振作用。

今天我们就来重点介绍下有色小金属锌的供需结构和决定价格的因素。

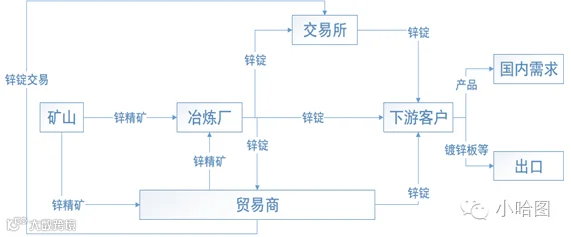

首先,我们看看锌产业链的上下游关系。

数据来自:公司公告 小哈图整理

锌价格传导机制也分为三阶段:

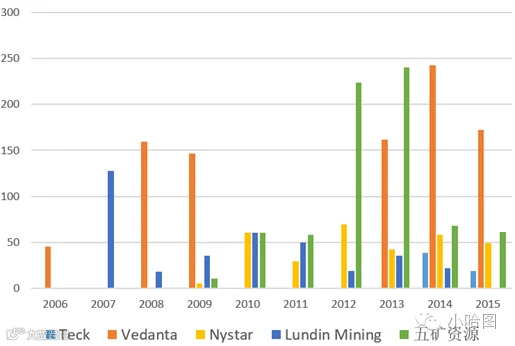

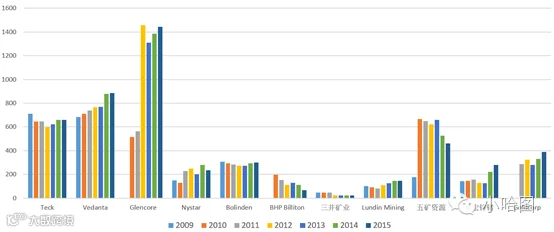

然而,我们分析得出锌资源投资减少,新增产能无法弥补缺口。全球主要锌矿山采选企业投资额自2013年冲高回落, 大幅下降。锌精矿主要生产商Teck、Lundin Mining、Nystar等企业在矿山产能上的投资几乎为0。

其他主要生产商Vedanta、Glencore 和五矿资源在2011 年至2013 年之间的投资大幅增加。但2015 年价格持续下跌,生产商纷纷推迟开工进度或减产停产。

锌矿山投资额(百万美元)

数据来自:公司公告 小哈图整理

过去几年锌矿山投资大多在已有矿山的扩采上,新的锌矿山开发很少。新增产能主要是用来弥补公司已有产能消耗殆尽带来的产能空缺。矿山供给端最大变数在嘉能可宣布停产50万吨/年在何时复产。

投资以维持旧矿山可持续运营为主

经过锌价10 年的调整,矿山企业在投资上变得更加小心谨慎,除了嘉能可Glencore和Vedanta 之外,全球其他主要企业以保守为主。投资重心在维持已有矿山运营和替代枯竭矿。

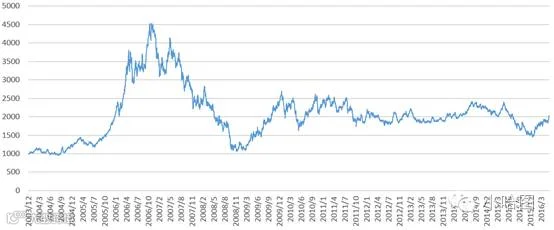

锌期货价 (美元/吨)

数据来自:彭博 小哈图整理

数据来自:彭博 小哈图整理

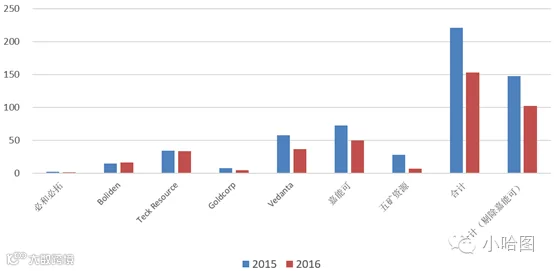

海外锌矿采选企业产量下滑

• 五矿资源的新产能推迟到2018年投产

• Vendata 的锌矿山投资已反应在锌矿产量上(HZL矿山增产项目以及新矿探矿项目)

• Teck 的锌矿投资在2014年开始小幅恢复,新增产能小于已有产能关闭

• 必和必拓锌产能空间不大,公司近年来矿产投资主要在铜业务上,锌开发投资几乎为0

数据来自:公司公告 小哈图整理

这主要有减产造成。减产分为两种,主动减产(减产、暂停或关闭矿山)和被动减产(矿山消耗殆尽、现有矿山可持续开采投资不足)。

主动减产 :以嘉能可为代表。嘉能可去年年底宣布主动减产50万吨产量。根据公司最新公告,上半年已减产24万吨左右,全年预计减产35万吨。

被动减产: 主要在国际矿业巨头上出现。由于2012年之后的新建矿山投资不足,投资多在维持已有产能上。如五矿资源、Goldcorp、Teck这样的大企业。Vedanta的减产是暂时性的,由于Lisheen矿山退出产能,替代产能到下半年开始才投入生产。导致上半年Vedanta产量出现下降。

2015-2016年海外锌生产产量

数据来自:公司公告 小哈图整理

嘉能可高负债问题

锌矿端“抄底”并购了XSTRATA,公司在2015 年亏损近50亿美金本轮价格上涨嘉能可复产概率和规模都不大。只有在预计价格不会再次下跌的情况下,公司复产的概率才会增大。2016年产量目标在107-112万吨之间,而2015 年公司产量为144.5万吨。

5月4日,嘉能可代表在MB锌会议期间表示,锌价在2100-2300 美元/吨将刺激公司重启锌闲置产能。因此未来两到三年弹性产能仅限于嘉能可的闲置产能。

公司目前债务评级BBB-,仅比垃圾债高出一档。今年公司计划通过出售新股和资产等方式削减90亿债务。保价有利于公司整体剩余100万吨锌矿盈利能力,并且涉及到债务削减计划中的矿山出售。

因而我们分析得出,暂停产能大概率在高价稳定后才会复产。2015年中之后锌价大幅下跌,嘉能可濒临破产,不得不关停一些矿山和冶炼产能,寻求出售资产以度过危机。

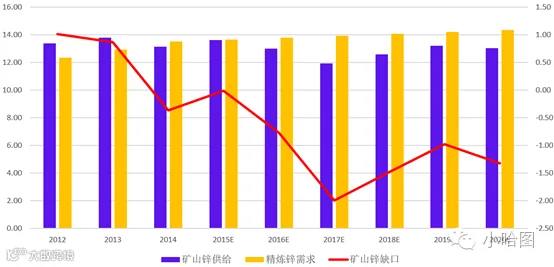

全球来看,老矿枯竭、低价停产导致未来三年产量下滑。精炼锌在2014年开始出现矿山供需缺口。2016和2017年缺口大幅上扬,为近年来最高。

矿山锌供给需求缺口

数据来自:公司公告 小哈图整理

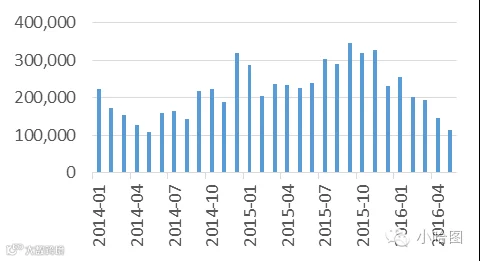

国内全年进口锌精矿可能进一步降低

按照有色金属协会的统计2015年全国生产锌锭615万吨,进口锌精矿314.19万吨(按照55%的标准锌精矿折合锌锭164万吨)。16年1-5月份,全国锌精矿净进口量仅有90.14万吨(折合锌金属量47.1万吨,比去年同期减少22.48万吨),上半年进口的锌精矿以长单居多,进口量仍然逐月下降,下半年锌精矿的进口量可能更低。全年国内锌精矿的进口量可能在150万吨左右(折合锌锭80万吨),与15年相比下降80万金属吨。

锌精矿进口量

数据来自:wind小哈图整理

国内锌矿供给或出现超预期缺口

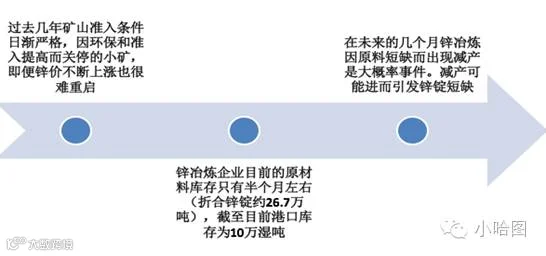

供给端的短缺,也奠定了这轮有色金属大涨行情的主基调。对于锌的需求端,我们认为互有企稳。

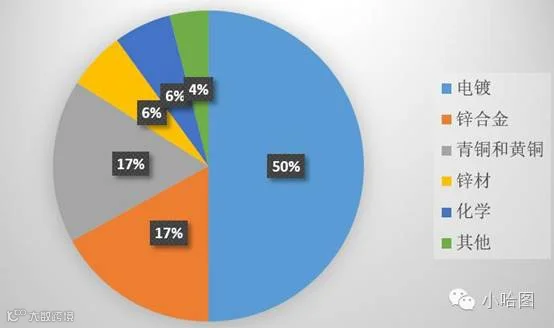

锌的初步需求

数据来自:wind 小哈图整理

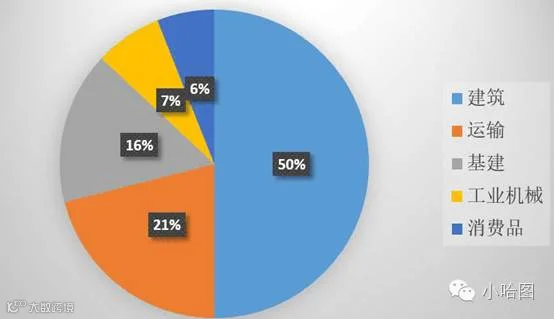

锌的最终需求

锌的主要需求为建筑(50%,包括基础设施建设)、交通运输(21%)和机械(7%)。

数据来自:wind 小哈图整理

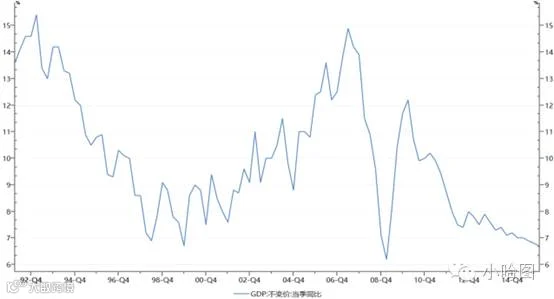

中国经济L型收敛,需求保持稳定增长。经济下滑速度减弱,逐渐收敛。

数据来自: Choice 小哈图整理

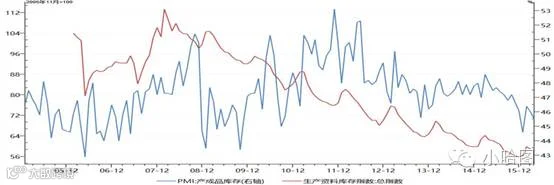

本轮中国需求好转一方面是企业被动补库存导致的。自1月份以来PMI库存指数一直处在历史较低位置,企业存在被迫补库存的需要,带动需求复苏。

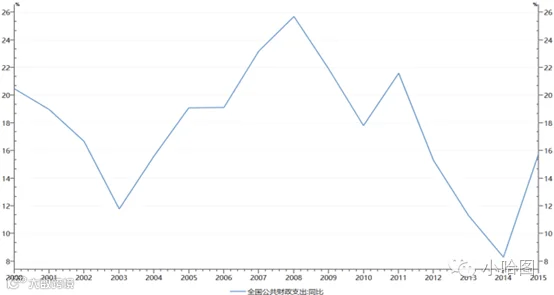

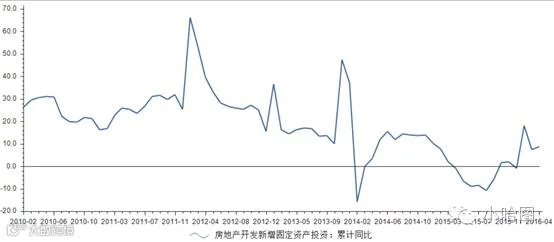

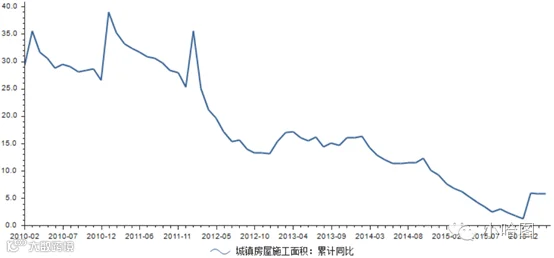

我国的城镇房屋施工面积虽然经历了14-15年的快速走弱,但2月份以来环比回升迹象明显,城镇住宅开工面积开始从同比负增长V型转入正增长区间。固定资产投资增速下滑到了近20年的底部,止跌回升迹象明显。 另一方面,宽松的财政政策以及下游行业优惠政策带动需求回暖。中国“里根经济学”在财政支出上显现。下游汽车小排量和新能源汽车补贴政策带动汽车复苏,增速快速反弹。船舶制造业新接订单数同比快速增加。

财政支出增速大幅上升(%)

数据来自: Choice 小哈图整理

库存至历史低位,为增产提供支持

数据来自: Choice 小哈图整理

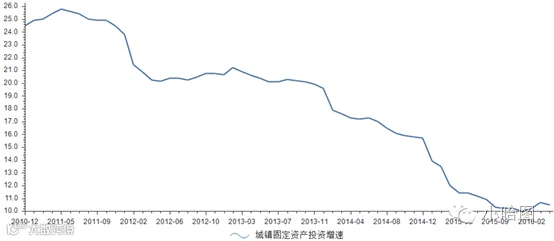

中国房地产开发新增固定资产投资增速回暖(%)

数据来自: Choice 小哈图整理

中国城镇房屋施工面积增速止跌回暖(%)

数据来自: Choice 小哈图整理

中国城镇固定资产投资增速触底小幅反弹(%)

数据来自: Choice 小哈图整理

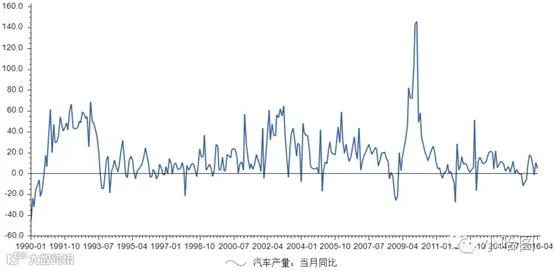

汽车产量增速出现小幅恢复(%)

数据来自: Choice 小哈图整理

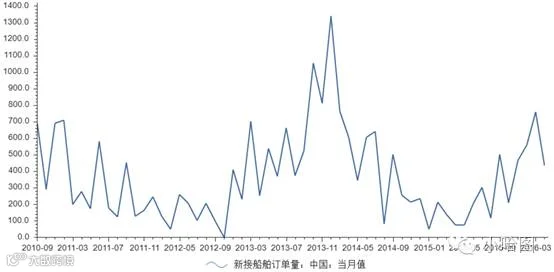

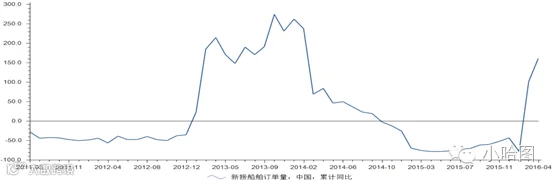

新船舶订单量同比大幅高于去年

数据来自: Choice 小哈图整理

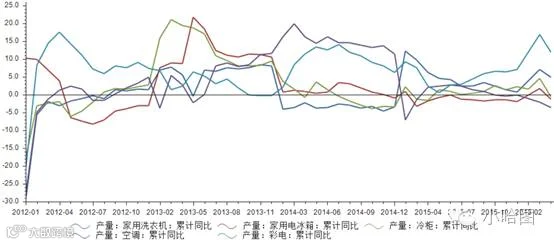

家电方面各品种产销量涨跌互现。白色家电中洗衣机、彩电出现较大幅度增长。彩电产量累计产量增速同比为12%,家用洗衣机4.9%。制冷设备产量出现不同程度下跌,空调产量下跌3.5%,家用电冰箱下跌1.2%,冰柜下跌0.5%。

数据来自: Choice 小哈图整理

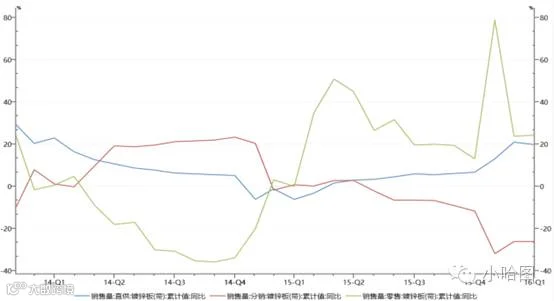

锌下游复苏直接体现在镀锌板销售上。进入2016年以来,前3个月镀锌板整体消费和生产增速快速反弹,超过2015年同期增速水平。从销售方式上来看,中间销售正在被挤压。行业主动减少中间环节,降低费用支出,稳定售价。

镀锌板直销散销增幅大(%)

数据来自: Choice 小哈图整理

镀锌板产销量整体回暖(%)

数据来自: Choice 小哈图整理

最后,梳理完锌产业的基本逻辑,相信各位一定对锌等有色金属有了更深的认识。最新上线的小哈图将专注于开发设计领先的金融投资图表与对冲策略服务。欢迎大家互相切磋指教。

本文首发于小哈图官网(www.xiaohatu.com)。

更多高清原图和对冲组合,请关注小哈图官网(www.xiaohatu.com),有任何建议可与小哈:xiaohtu666联系。

欢迎转载,请注明小哈图原创作品,并附带小哈图二维码,如未按照要求转载,一经发现,小哈图将保留追究法律责任的权利。