请添加小哈图官方ID:xiaohatu666,我们是对冲领域嗅觉灵敏的小哈斯奇,邀请您和我们一起不断修正和完善策略,共享优秀策略的成果。

经济学泰斗约翰·梅纳德·凯恩斯曾经有句名言: The market can stay irrational for longer than you can remainsolvent。中文大概的含义是:市场能保持非理性的时间往往比你能保持偿付能力時间更长。更实用的意义在于,你不仅仅是关注和承认风险本身和人性的疯狂,更应该在面对各种纷繁复杂的市场,选择更好的驾驭风险。该篇主要介绍处在风口浪尖的金融衍生品——期权及其背后的隐含波动率对期权价格的影响及规避潜在风险。

期权的定义

期权(Options),是一种在期货基础上诞生的衍生性金融工具。在期权交易中,买方向卖方支付期权费,可以在未来一段时间内或未来某一特定日期,以事先规定好的价格,向卖方买入或卖出一定数量的特定商品。这个行为是买方的一种权利,而不是义务,也就是说,买方可以决定是否履约,卖方则必须无条件服从。

期权有两种基本类型:看涨期权和看跌期权。

看涨期权下的标的资产价格高于、等于、低于行使价时不同情况,称为价内期权,平价期权和价外期权。看跌期权相反。

此外,期权也能按照行权期限分为欧式期权(买方在到期日前不可执行)或美式期权(买方在到期日前任何一天可执行)。

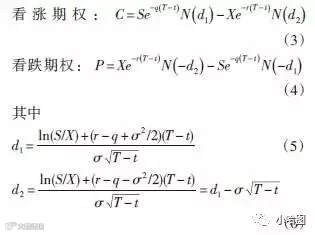

首先,我们简单来看下期权的一般的定价模型:布莱克-舒尔斯模型(英文:Black-Scholes Model),简称B-S模型。该模型存在核心的模型约束:

1)不存在套利机会;

2)股票价格遵循几何布朗运动;

3)可以连续对冲,可以买或者卖空的股票/期货等标的物;

4)波动率非随机。

数据来自:小哈图整理

该理论模型尽管在现实交易中由于非常难实现(不存在该完美的模型),但可用作为计算隐含波动率的模型参考。

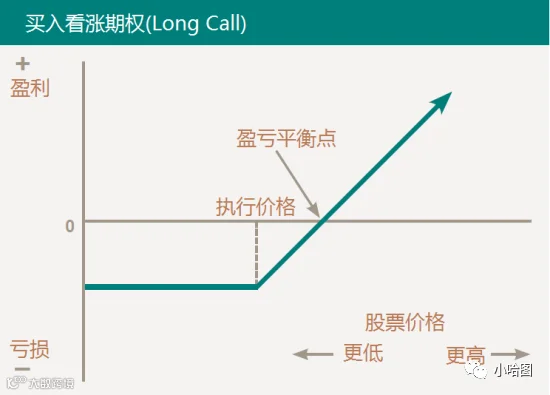

我们再来看看买入看涨期权的收益回报情况:

数据来自:小哈图整理

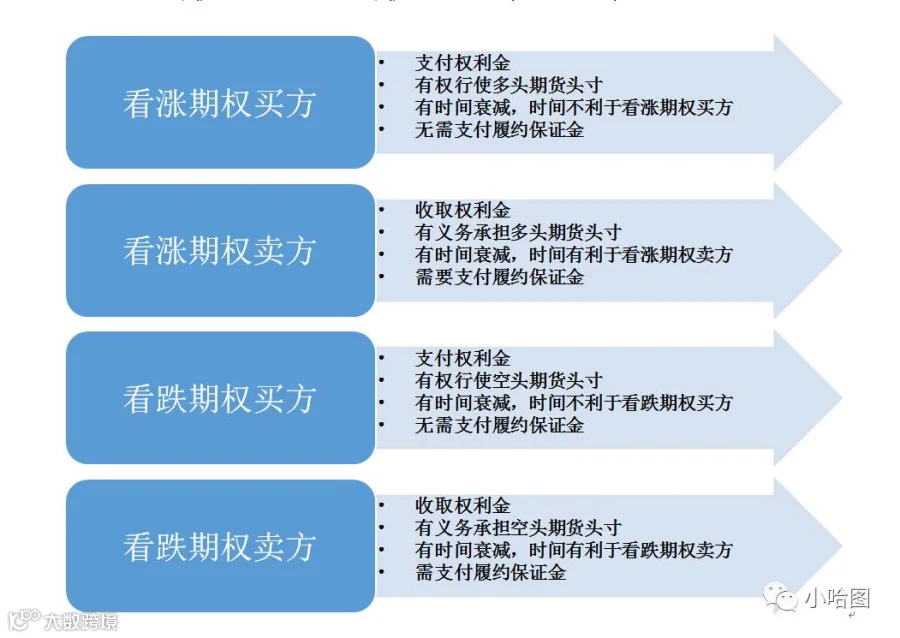

期权费指期权买方/期权卖方为取得期权合约上权利所支付/收取的金额。期权的费用高低最终是由供需所定。

各种不同因素会影响期权费,包括与标的资产的市场价格与行权价格;距离到期的剩余时间、市场波动率以及利率。

我们可以把期权费分成两部分:期权费=内在价值+时间价值。

数据来自:小哈图整理

数据来自:小哈图整理

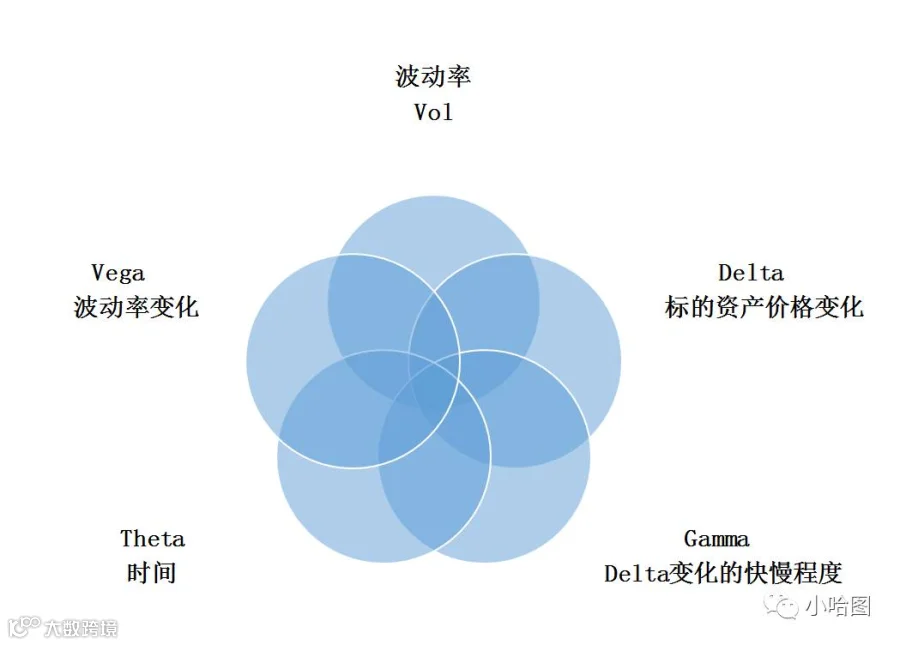

决定期权的各种希腊Greek变量

数据来自:小哈图整理

本文它作为影响期权价格的核心因素,主要关注波动率的各种特性及对期权价格的影响。

波动率Vol

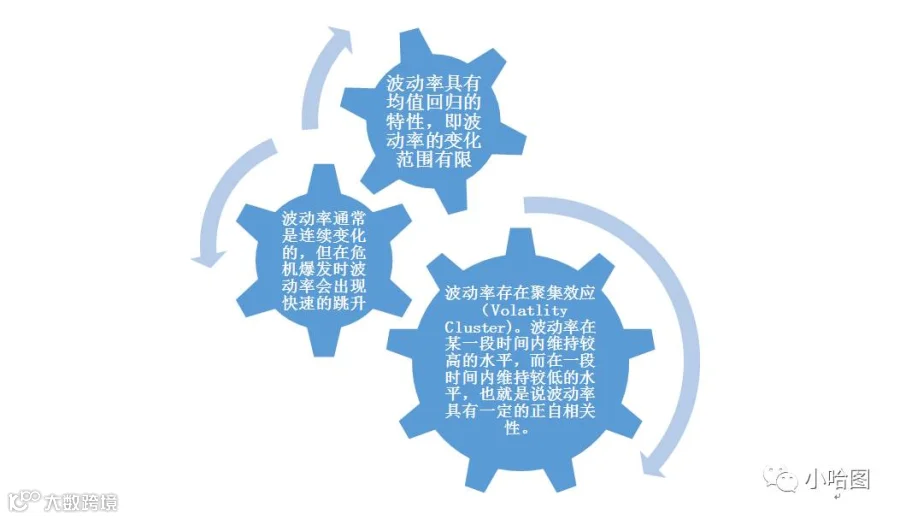

波动率的几个特征

为什么选择交易波动率?

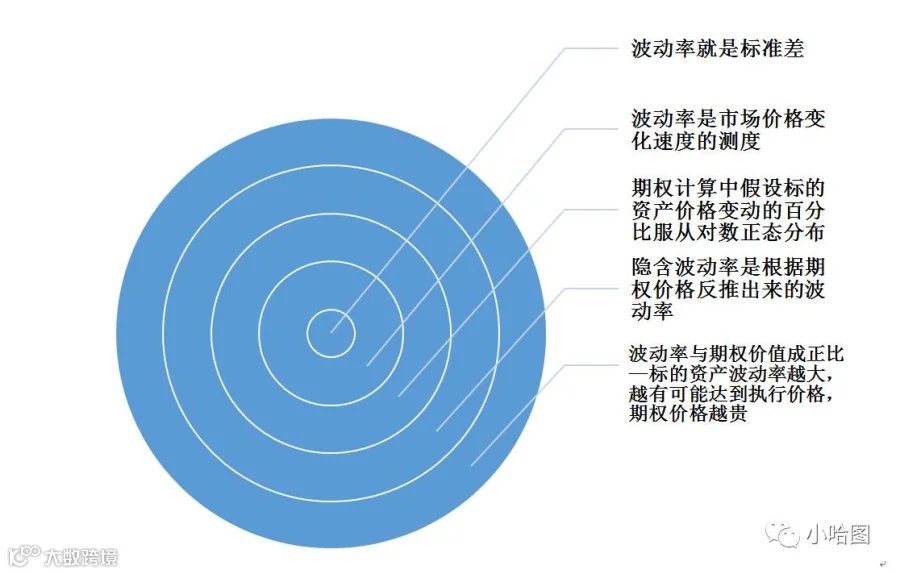

波动率:

将所有期权策略连贯起来,是期权的核心因素,反应投资者预期(情绪)。

波动率 VS 商品期货、股价:

波动率位于一定范围内,可预测性强。

波动率 VS 事件驱动:

重大事件之前(之后)常常带来波动率剧烈变化,可能出现定价偏差。期权合约丰富有利进行套利交易。

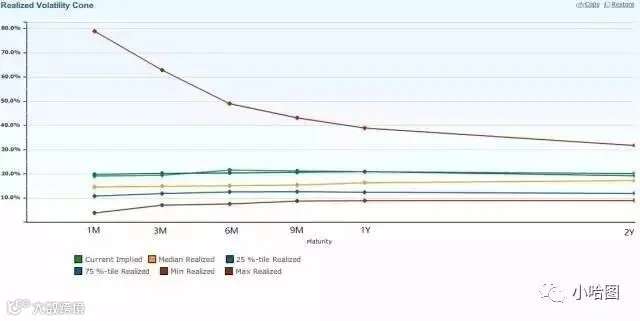

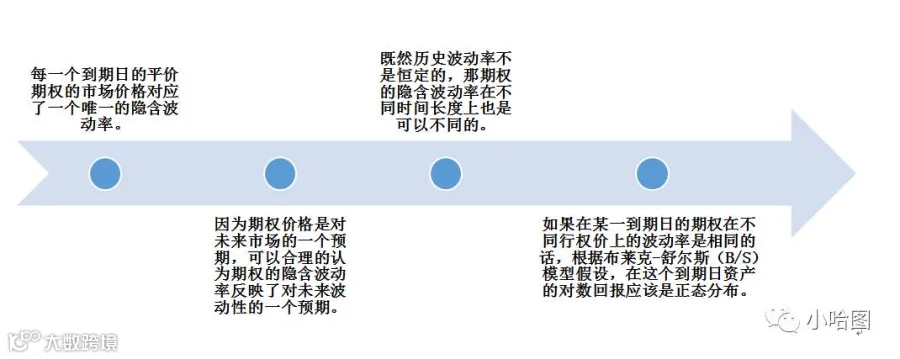

历史波动率随到期日不同存在差异

以标普500的历史波动率为例,每一个时间长度,下图给出了在观察区间(过去10年)内每个时间维度上历史波动率的范围。对应到1个月上面,计算过去十年每22个工作日的滚动窗口的历史波动率,最高的波动率高于80%(2008年10-11月以雷曼危机期间为例),最低低于10%。时间到期日越长,波动率的区间就会逐渐变窄,因为时间慢慢把波动熨的很平。我们从这场图上很清晰的看到不同时间长度上(或者说不同到期日),历史波动率可以是不同的。

不同的标普500历史波动率

数据来自: 小哈图整理

数据来自: 小哈图整理

隐含波动率(到期日期不同)变化

数据来自: 小哈图整理

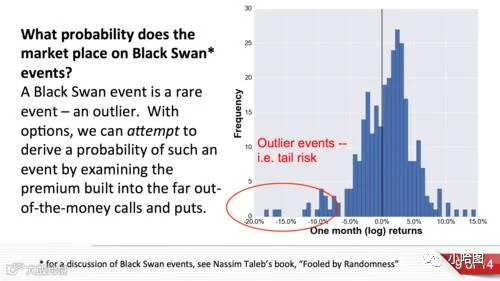

然而很多情况是,我们发现到期日的资产回报往往呈现非正态的分布,我们看看经典的长尾分布fat tail distribution,以下图为例:

数据来自: 小哈图整理

幂率power law 及“长尾”效益影响

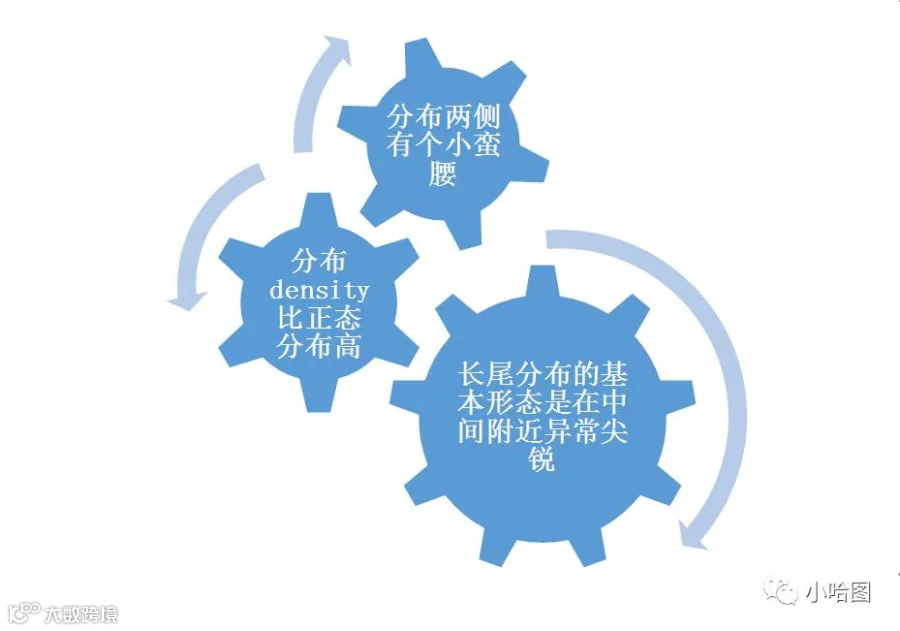

出现这种非正态分布情况,往往需要关注下分布中的“尾部”(长尾fattail,80/20效应)事件的影响。它出现的规律和地震学里的幂率power law非常类似,因为出现次数极少,我们很难获得一个关于尾部事件的完整分布,地震学发展这么多年也很难预测下一次地震出现的时间,同样在金融市场里,关注尾部事件也是决定资产回报非正态化分布的关键。

长尾分布特征

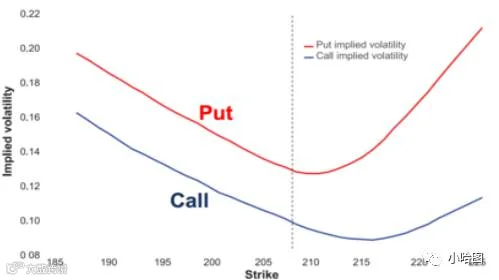

隐含波动率“微笑曲线”与“偏离”现象(skew)

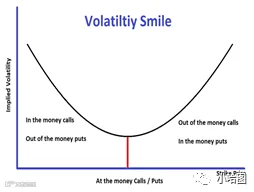

最后,我们在看下隐含波动率对应不同的行权价格会不会有什么不同。这张图是理论B/S模型推导的情况下,波动率对应不同行权价格。曲线呈现以平价期权的行权价为中心,左右两边相对称隐含波动率的曲线,我们称之为“微笑曲线”。然而,现实金融中市场给予的隐含波动率常常呈现“偏离”现象(skew),如右边这张图。背后的逻辑是,看跌期权可以看做一种保险,往往在面临不确定风险产生恐慌时,对该期权合约的需求会增加,扭曲了正常供需关系带来的“微笑曲线”偏离。

波动率“微笑曲线”

现实金融中的波动率“偏离”现象(skew)

数据来自: 小哈图整理

欢迎转载,请注明小哈图原创作品,并附带小哈图二维码,如未按照要求转载,一经发现,小哈图将保留追究法律责任的权利。