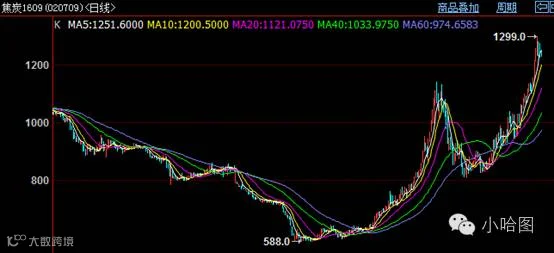

受供给侧改革和环保督查等因素制约供应面、钢厂焦炭库存水平较低以及钢厂复产带动煤焦补库预期增强等各因素推动,焦炭焦煤7月以来强势上攻并创阶段新高,被市场称为“绝代双焦”。7月20日至今,焦炭主力1609合约累计涨幅高达30%多,最高上探至1299元/吨,创两年多新高。焦煤主力1609合约同期涨幅稍逊一筹,但也录得10%以上的涨幅。

所以对于这逆天的“双焦”(尤其是焦炭),我们不可不察其背后隐藏的套路和交易机会。下面将从商品远期曲线、期现价差、跨期价差以及炼焦利润四个方面下手解读一番。

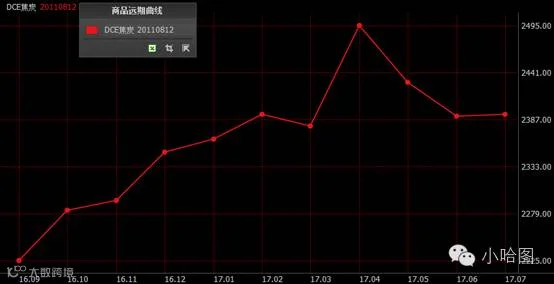

1、焦炭的远期曲线

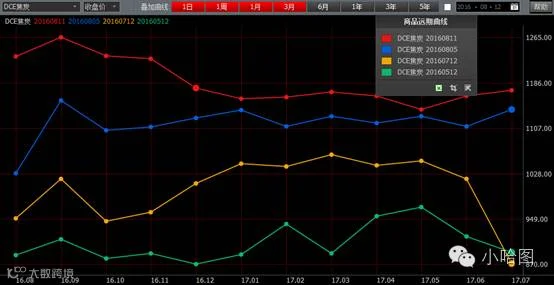

这是焦炭近期几个时间点的远期曲线,可以看出其远期曲线结构由5月初的近似Contango(远期升水)结构逐渐变平缓,再到近几天变成Backwardation(远期贴水)结构,与此相对应的是焦炭价格由跌势转为涨势直至癫狂状态。

下面是放大的各个时间点的远期曲线,以便于能近距离地观察它的多变。

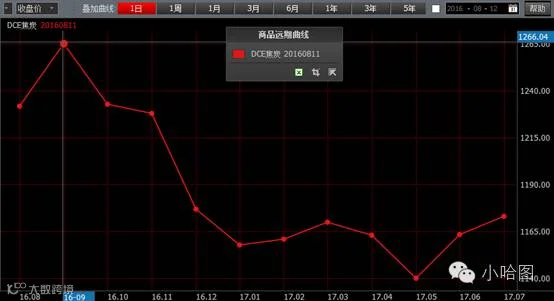

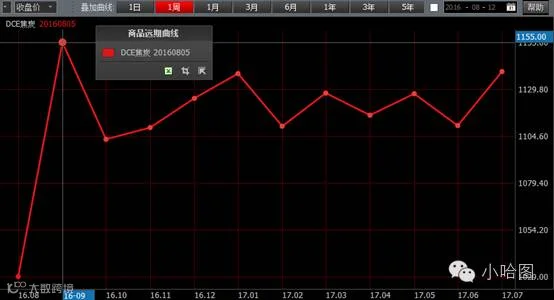

这是2016年8月11日的Backwardation结构,近期对远期升水高达10%,焦炭现货供需是得有多紧张!

这是2016年8月5日的远期曲线,和上面的就隔几天但已变得面目全非。

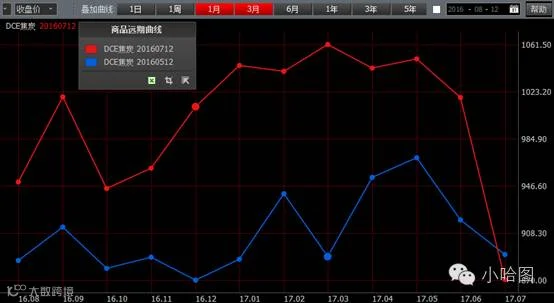

这是7月12日和5月12日的远期曲线,那时的它还是远期升水。

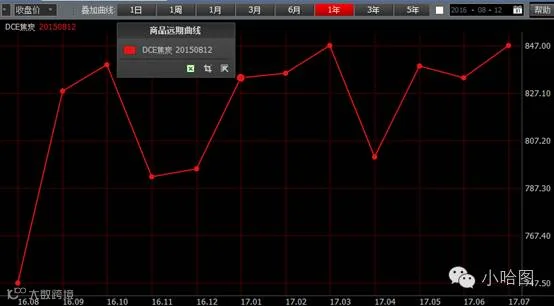

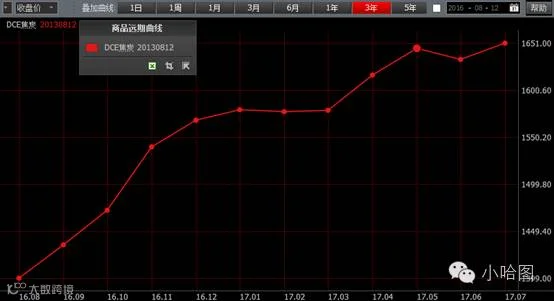

下面分别是半年前、1年前、3年前和5年前的远期曲线,那时的焦炭还在大熊市中,所以妥妥的是Contango结构。

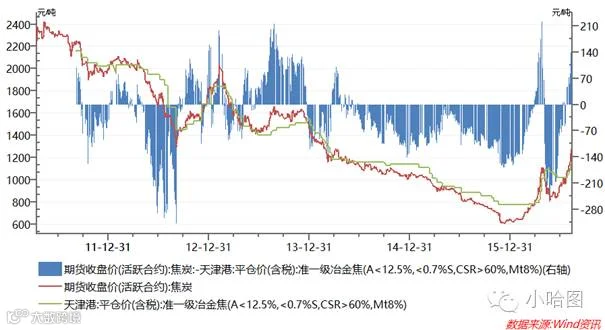

2、期现价差

下面是焦炭主力合约(最近还是j1609)与天津港准一级冶金焦的价差,8月11日j1609相对现货升水高达10%以上,不是说焦炭库存低现货紧张吗?按道理应该是现货涨得更多现货升水的,所以说焦炭期货在投机资金的厮杀和推动涨得有点捉急了,尤其是临近交割月的9月合约,更是在多头大军举着低库存的大旗一路碾压空头不给一丝喘气的机会。对于9月合约这种激烈又惨烈的场面,心脏小的非产业投资者还是走为上,若不安于看戏,也是有办法在跨期和跨品种套利上插一脚分一杯羹的,请继续往下滑,好戏在后头。

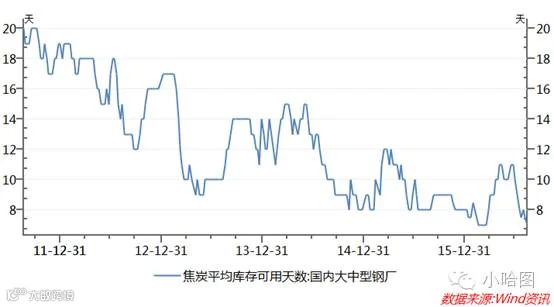

7-8月国内大中型钢厂焦炭平均库存可用天数又回到今年3月份7-8天的阶段新低。

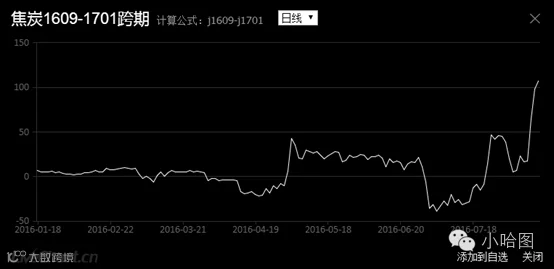

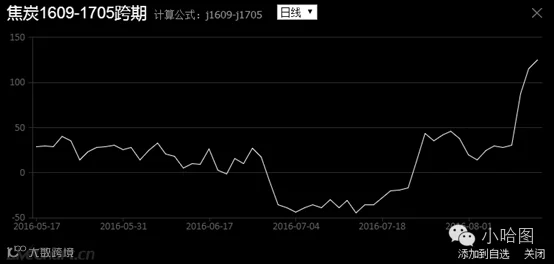

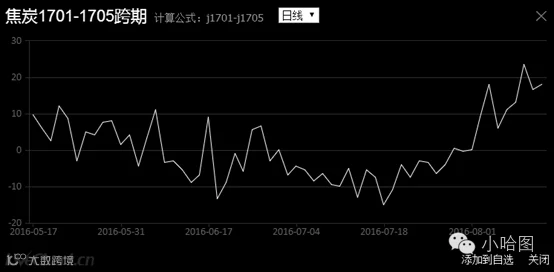

3、跨期价差

我们先来看看焦炭1609与1701、1705的跨期价差,若是在7月份你不小心发现焦炭受洪涝、运输、环保以及供给侧等因素制约,库存有点低供应有点紧,这时机智的你便可以无脑的做焦炭跨期正套(买09抛01或05),尤其是近期已经贴水5%以上的情况下,此时的安全边际已算很高了,持有一个月便有15%的套利收益!即使很难先知先觉或者也很难及时洞察库存情况,从8月初世人皆知的时候开始进场到现在也有很可观的收益了。

若你还是受不了上面两个的波动和风险,还有个最优的选择供你参考——做两个远月的跨期,风险更小,但是收益也更小,不过能让你晚上睡得更踏实。

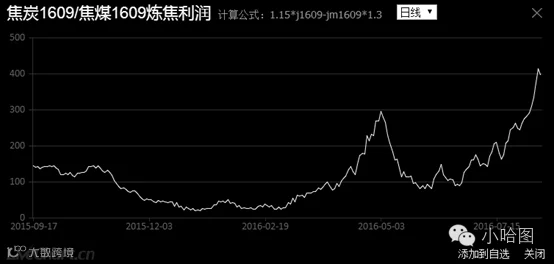

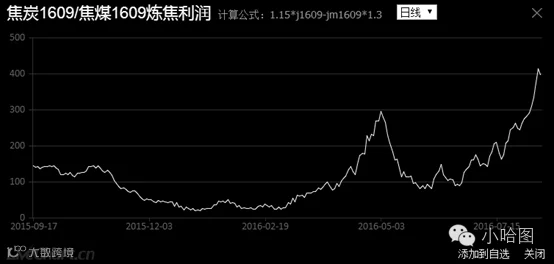

4、炼焦利润

若你嫌跨期不够刺激,又不想承担其他风险,那么可以考虑从炼焦利润上下手做焦炭和焦煤的跨品种套利——做多炼焦利润就买焦炭卖焦煤,做空炼焦利润就买焦煤卖焦炭。

下面是我们模拟测算的09和01合约盘面炼焦利润,同样若机智的你7月份开始做多炼焦利润到现在也是收益不菲。但是现在盘面炼焦利润飚那么高(09合约盘面毛利率30%多,01合约盘面毛利率也有20%多,已经高于合理水平了),已不适合再做多了,反而轮到逢高逐渐做空了,因为飞上天的猪总归是逃不脱地心引力的。

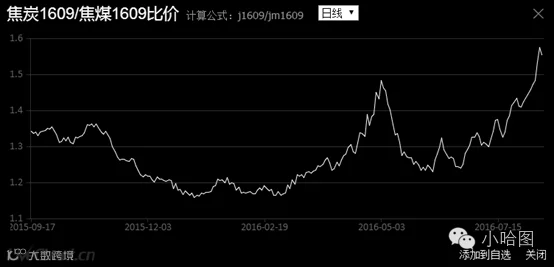

09双焦比接近1.6,已创历史新高!

01双焦比也接近高点

钢厂和焦化厂的焦煤库存也到低点,后面焦煤的补库也是逢高做空炼焦利润的一个支撑。