请添加小哈图官方ID:xiaohatu666,我们是对冲领域嗅觉灵敏的小哈斯奇,邀请您和我们一起不断修正和完善策略,共享优秀策略的成果。

股指期货被废也快一年半了,在一天10手交易、40%保证金的限制下,期指流动性几近枯竭,所以市场关于股指期货松绑的传言就未曾断过,而12月23日下午证监会主席刘士余、副主席方星海对中国金融期货交易所的调研,更是将股指解冻的预期推向了高点。且不管这次预期能否实现,但长期来看为了更好地发挥股指期货的功能,监管层放开股指期货限制也势在必行,所以有必要未雨绸缪,为期指放开做点功课。下面就以上证50股指期货为例,分析上证50指数的基本面情况,最后再给出上证50股指期货可能的对冲思路。

一、上证50指数的编制

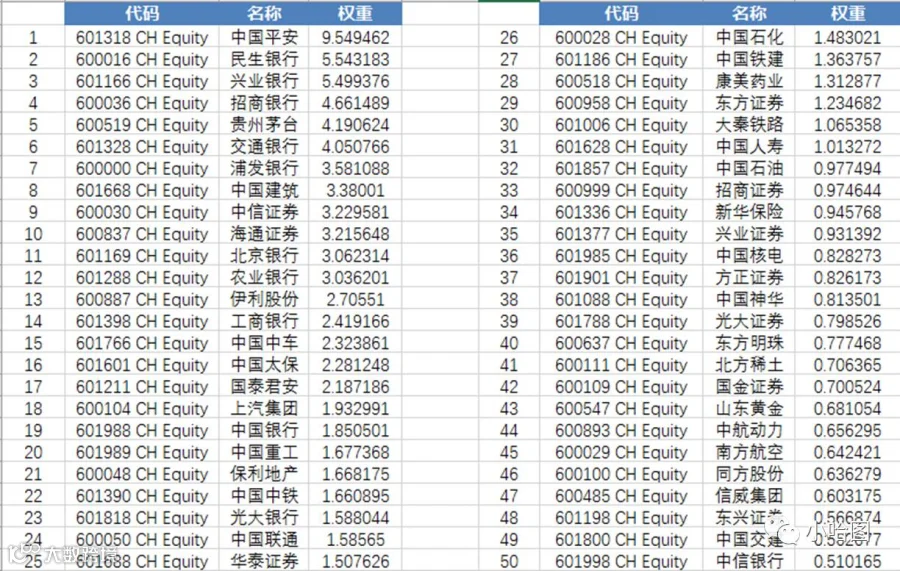

先来看看上证50股指期货的标的——上证50指数,它是挑选上海证券市场规模大、流动性好的最具代表性的50只股票组成样本股,以综合反映上海证券市场最具市场影响力的一批优质大盘企业的整体状况。上证 50 指数依据样本稳定性和动态跟踪相结合的原则,每半年调整一次成份股,调整时间与上证180指数一致,特殊情况时也可能对样本进行临时调整,每次调整的比例一般情况不超过10%。样本调整设置缓冲区,排名在40名之前的新样本优先进入,排名在60 名之前的老样本优先保留。

下面为50只样本股:

上证 50 指数采用派许加权方法,按照样本股的调整股本数为权数进行加权计算,计算公式为:

其中,调整市值 = Σ(市价×调整股数),调整股本数采用分级靠档的方法对成份股股本进行调整。

另外,关于指数的修正需引起重视,当成份股名单发生变化或成份股的股本结构发生变化或成份股的调整市值出现非交易因素的变动时,采用"除数修正法"修正原固定除数,以保证指数的连续性。修正公式为:

修正前的调整市值/原除数=修正后的调整市值/新除数

其中,修正后的调整市值 = 修正前的调整市值 + 新增(减)调整市值;由此公式得出新除数(即修正后的除数,又称新基期),并据此计算以后的指数。

需要修正的情况有:

(1)除息:凡有成份股除息(分红派息),指数不予修正,任其自然回落。

(2)除权:凡有成份股送股或配股,在成份股的除权基准日前修正指数。

修正后调整市值 =除权报价×除权后的股本数+修正前调整市值(不含除权股票);

(3)停牌:当某一成份股停牌,取其最后成交价计算指数,直至复牌。

(4)摘牌:凡有成份股摘牌(终止交易),在其摘牌日前进行指数修正。

(5)股本变动:凡有成份股发生其他股本变动(如增发新股、配股上市、内部职工股上市引起的流通股本增加等),在成份股的股本变动日前修正指数。

(6)停市:部分样本股停市时,指数照常计算;全部样本股停市时,指数停止计算。

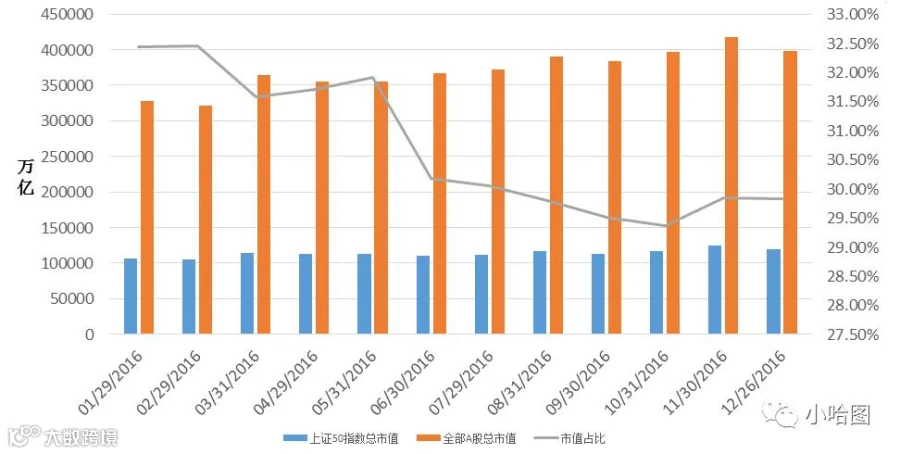

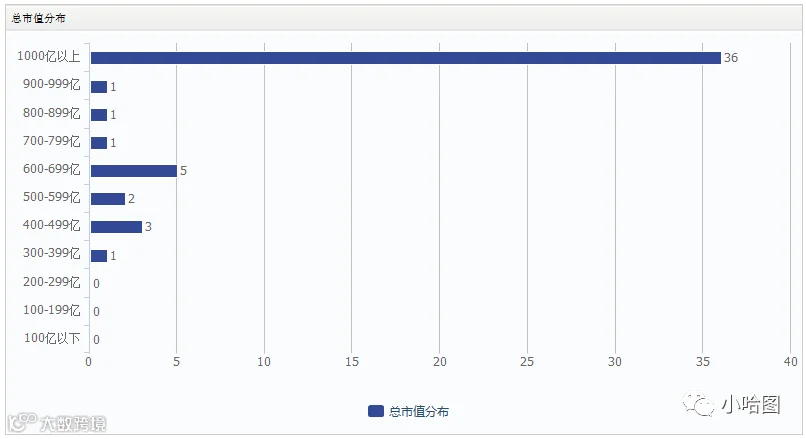

目前上证50总市值大约在15万亿,占A股总市值的27%左右,其成分股中有36家市值在千亿以上,可见分量之重。

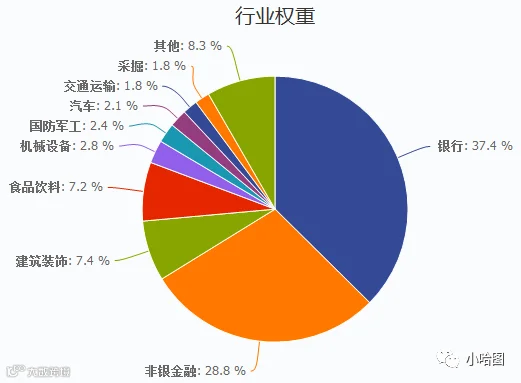

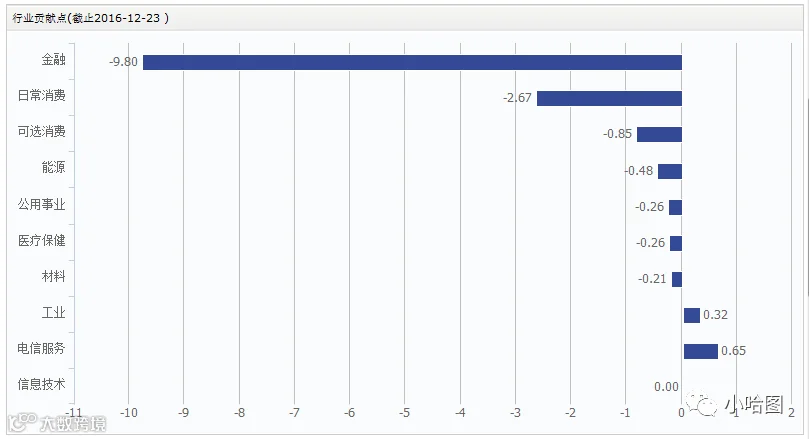

上证50成分股中金融行业占比高达68%,其中银行占比37%,非银金融29%,所以上证50的表现主要看谁的脸色得心里有数。

数据来源:Wind

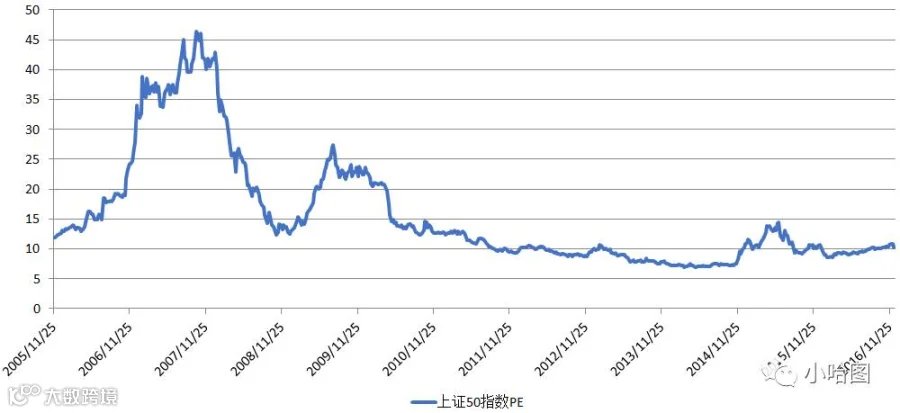

下面再来看看上证50整体的估值情况:

数据来源:Bloomberg

目前上证50的整体市盈率(PE)为10倍左右,这个比起沪深300的15倍市盈率和中证500的45倍市盈率还是优惠很多。上证50对应的投资回报率(EP)高达10%,若不管股价的波动,这个收益比起现在3个多点的十年国债收益率还是有些吸引力的,即使对比到手的实实在在的分红,2.74%的股息率也是比1.5%的1年期银行定期存款利率更划算的。所以说上证50还是有长期配置价值的,关键看你怎么个配置法。

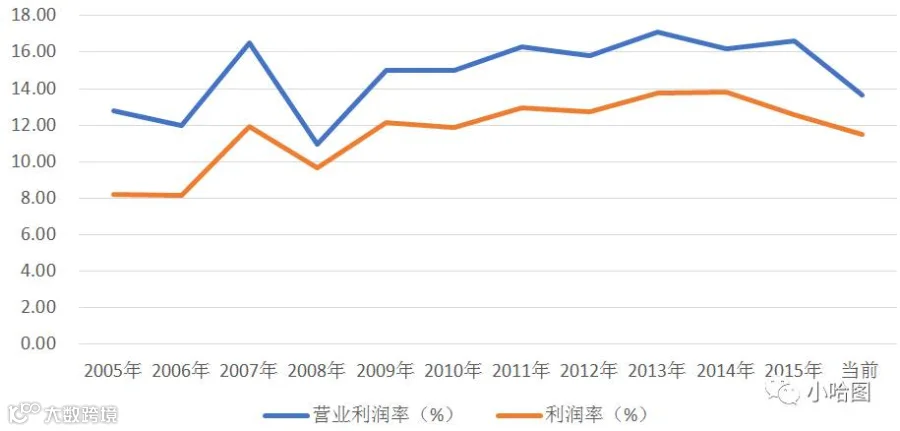

再看看上证50其他的财务指标:

股利支付比率27%左右,近些年都比较稳定,这个对于做上证50的分红预测及相关策略很重要。

上证50长期稳定的可观收益是稳定分红的强力支撑。

三、上证50股指期货可能的对冲思路探讨

目前关于上证50股指期货的对冲套利策略主要是期现套和IH/IF/IC股指间对冲,这些策略都是比较成熟的,我们就不再累赘了,这里主要提出另外两种跨市场的对冲思路,以期抛砖引玉,引有志之士共同探讨。

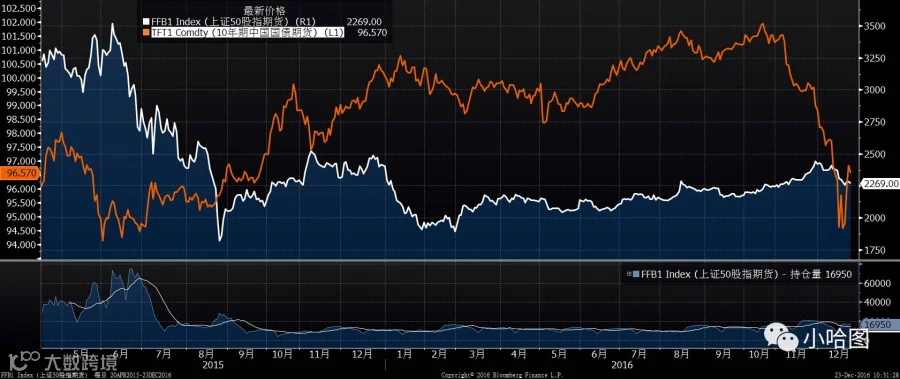

1、做多上证50和做空10年国债期货:

高分红和估值的增长预期是做多上证50的护城河,而做空国债的支撑可参见小哈图上一篇文章《国债期货价格崩塌的内在原因》。

上证50盈利预测:

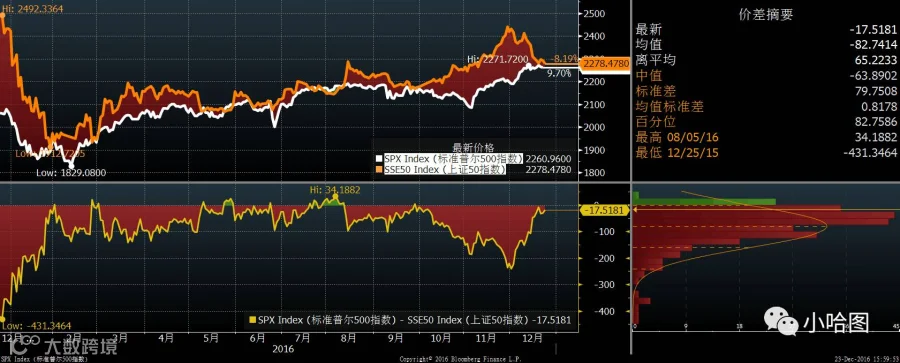

2、上证50和标普500的对冲组合:

这就是A股和美股的对立统一关系的对冲。

本文首发于小哈图官网。更多对冲组合和分析框架,请关注小哈图官网(www.xiaohatu.com),有任何建议可与小哈:xiaohatu666联系或直接在小哈图官网上留言。

请关注小哈图官网:xiaohatu.com

欢迎转载,请注明小哈图原创作品,并附带小哈图二维码,如未按照要求转载,一经发现,小哈图将保留追究法律责任的权利。