点击蓝字,一起玩耍

导读

注册公司选择一般纳税人还是小规模纳税人?这是令很多想要创业的小伙伴很困惑的一件事,今天小编给出如下建议,希望能给大家带来帮助。

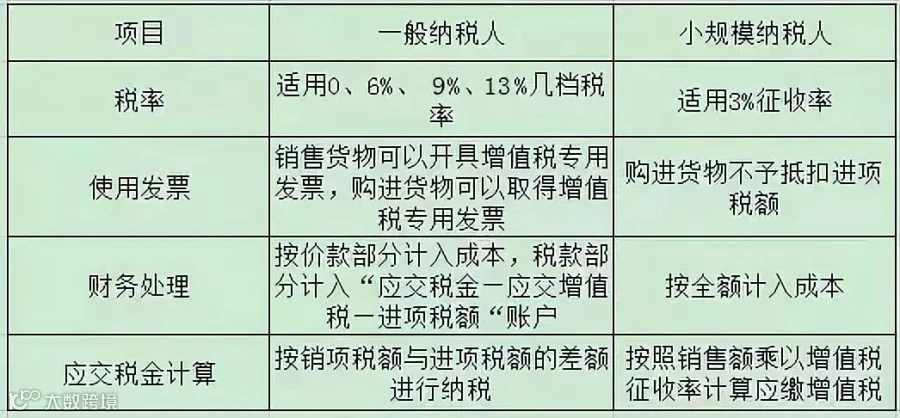

小规模纳税人和一般纳税人

的区别?

注册公司是选择一般纳税人

★ 看规模 ★

如果公司投资规模大,年销售收入很快就会超过500万元,建议直接认定为一般纳税人。如果估计公司月销售额在10万元以下,建议选择小规模纳税人,从2019年1月1日起,将享受增值税免征政策。

★ 看客户 ★

如果你的购买方预计未来主要是大客户(这些客户通常是一般纳税人),需要增值税专用发票抵扣,这样建议直接认定一般纳税人 ,否则选择小规模纳税人。

★ 看抵扣 ★

如果你的公司成本费用构成取得增值税专用发票占比高,进项税额抵扣充分,通过测算估计增值税税负低于3% ,建议选择认定一般纳税人,否则选择小规模纳税人。

★ 看行业 ★

如果是13%税率的行业,且为轻资产行业。这类行业一般增值税税负较高,建议选择小规模纳税人,否则选择一般纳税人。

★ 看优惠 ★

看你所在行业是否有增值税优惠政策。比如软件企业增值税超税负返还等,如果能享受,建议选择一般纳税人,否则选择小规模纳税人。

(1)原规定:小规模纳税人可以申请成为一般纳税人,但是一般纳税人不得转换成小规模纳税人。

(2)新规定:我国将工业企业和商业企业小规模纳税人的年销售额标准由50万元和80万元上调至500万元,并在一定期限内允许已登记为一般纳税人的企业转登记为小规模纳税人,让更多企业享受按较低征收率计税的优惠。

最新小型微利企业政策理解关键点

一、政策期限

2019年1月1日至2021年12月31日。

2018年度不适用,即2019年1-5月对2018年度进行企业所得税汇算清缴不适用。

二、政策内容

(1)具体政策

对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

(2)引入超额累进计算方法,与以前计算方法不一样。

政策调整前,对年应纳税所得额不超过100万元的小型微利企业,减按50%计入应纳税所得额,并按20%优惠税率缴纳企业所得税,即实际税负为10%。

此次调整引入超额累进计税办法,对年应纳税所得额不超过300万元的小型微利企业,按应纳税所得额分为两段计算,

一是对年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,并按20%的税率计算缴纳企业所得税,实际税负为5%(25%×20%);

二是对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,并按20%的税率计算缴纳企业所得税,实际税负10%(50%×20%)。

三、小型微利企业条件

(1)小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元三个条件的企业。

从事国家非限制和禁止行业、应纳税所得额、从业人数、资产总额四个条件必须同时满足。

(2)从业人数,包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数。所称从业人数和资产总额指标,应按企业全年的季度平均值确定。具体计算公式如下:

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。

四、预缴政策享受

(1)小型微利企业所得税统一实行按季度预缴

预缴企业所得税时,小型微利企业的资产总额、从业人数、年度应纳税所得额指标,暂按当年度截至本期申报所属期末的情况进行判断。其中,资产总额、从业人数指标比照《通知》第二条中“全年季度平均值”的计算公式,计算截至本期申报所属期末的季度平均值;年度应纳税所得额指标暂按截至本期申报所属期末不超过300万元的标准判断。

提醒:暂按当年度截至本期申报所属期末的情况进行判断,不管以前年度是否属于小型微利企业,会大大减少预缴税款。

(2)原不符合小型微利企业条件的企业,在年度中间预缴企业所得税时,按本公告第三条规定判断符合小型微利企业条件的,应按照截至本期申报所属期末累计情况计算享受小型微利企业所得税减免政策。当年度此前期间因不符合小型微利企业条件而多预缴的企业所得税税款中抵减。

按月度预缴企业所得税的企业,在当年度4月、7月、10月预缴申报时,如果按照本公告第三条规定判断符合小型微利企业条件的,下一个预缴申报期起调整为按季度预缴申报,一经调整,当年度内不再变更。

(3)小型微利企业在预缴和汇算清缴企业所得税时,通过填写纳税申报表相关内容,即可享受小型微利企业所得税减免政策。

五、其他规定

(1)小型微利企业无论按查账征收方式或核定征收方式缴纳企业所得税,均可享受上述优惠政策。

(2)小型微利企业在预缴和汇算清缴企业所得税时,通过填写纳税申报表相关内容,即可享受小型微利企业所得税减免政策。不需要单独备案。

(3)实行核定应纳所得税额征收的企业,根据小型微利企业所得税减免政策规定需要调减定额的,由主管税务机关按照程序调整,并及时将调整情况告知企业。

(4)企业预缴企业所得税时已享受小型微利企业所得税减免政策,汇算清缴企业所得税时不符合《通知》第二条规定的,应当按照规定补缴企业所得税税款。

来源:网络资料

如有侵权,请原作者与小编联系