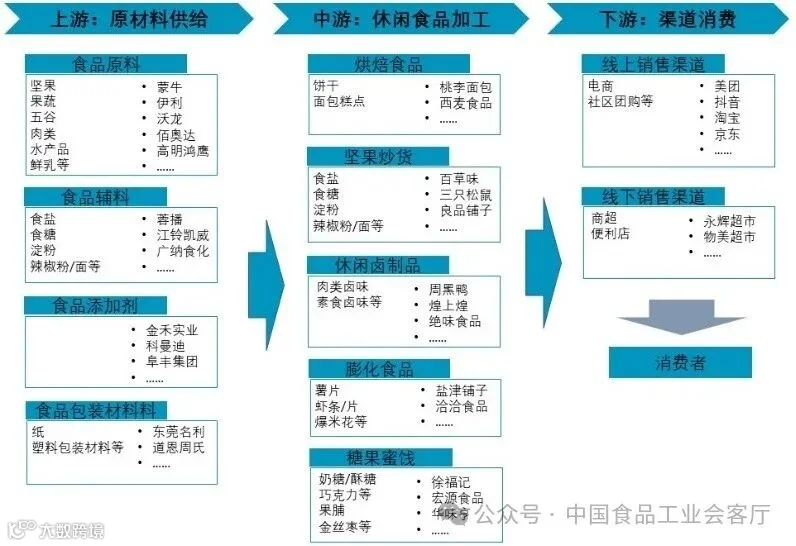

一、休闲食品行业产业链

图1 休闲食品产业链图谱

二、我国休闲食品行业企业近五年投资动向

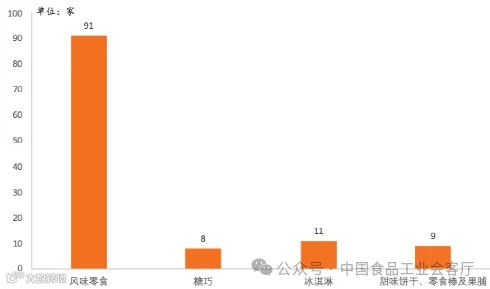

1、近五年休闲食品行业各细分赛道获融资企业情况

研究样本主要包括至美研究筛选的119家国内休闲食品行业创新公司,其中,近五年发生过融资事件的风味零食/糖巧/冰淇淋/甜味饼干、零食棒及果脯企业分别有91/8/11/9家,风味零食由于具有多样化的口味及产品类型,在获得融资的企业数量上,压倒性超越其他细分行业。

图2 近五年休闲食品行业各细分赛道获融资企业数量

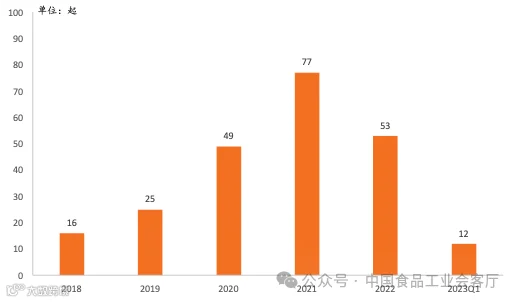

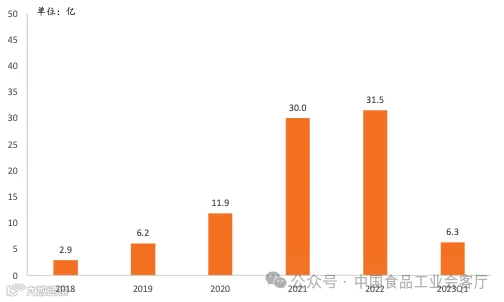

2、休闲食品行业融资事件数量及融资金额

休闲食品行业一级市场表现平稳,“宅经济”加持下并未出现剧烈波动,2018-23Q1年中国休闲食品行业融资事件数量分别为16/25/49/77/53/12起,融资金额分别为2.93/6.15/11.85/29.99/31.5/6.28亿元。2021年休闲食品行业融资事件数量最多,达到77件,融资金额为29.99亿元,2022年休闲食品融资事件减少至53件,但是融资金额却位列近五年首位,达到31.5亿元,主要原因在于2021获投企业顺利走到下一阶段,导致2022年单笔融资金额提高。2023年截止至第一季度,休闲食品行业共发生融资事件12起,融资金额达到6.28亿元,全年预计融资事件及融资金额基本与上年持平。

图3 休闲食品行业融资事件数量

图4 休闲食品行业融资金额

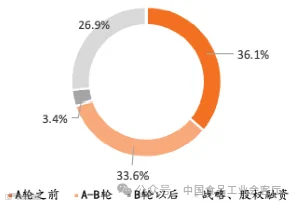

3、休闲食品行业融资事件各阶段占比

休闲食品自身富有潜力,成功走到A-B轮企业占比较高,休闲食品企业的融资轮次来看,2018-23Q1年的休闲食品企业处于A轮以前的共有43家,A-B轮的融资企业有40家,B轮以后的仅有4家,战略、股权融资阶段的有32家。休闲食品企业虽然主要集中在A轮以前,但是进入到A-B轮的企业与早期企业数量差距不大。从获投时间来看,主要集中在2021-2022经济下行阶段,我们认为休闲食品由于其具有便捷性的优点,经济下行阶段“宅经济”的兴起反而推动了休闲食品一级市场的火热。

图5 休闲食品行业融资事件各阶段占比

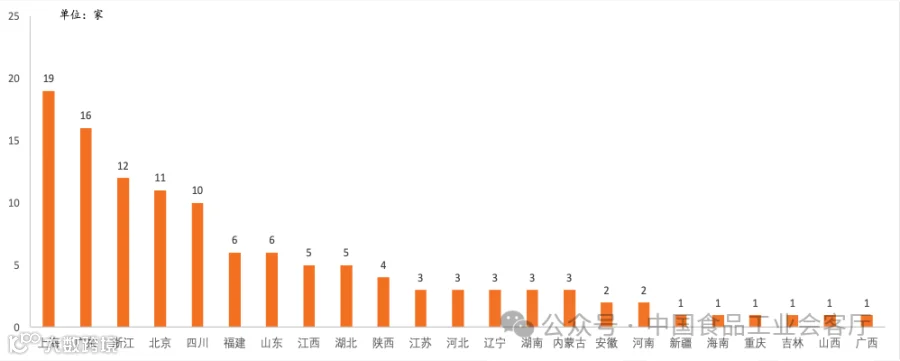

4、休闲食品被投企业所在地

休闲食品获投企业分布不均,各地区差异化竞争发展,由于中国地域辽阔,不同地区的食品口味尽不相同,因此在休闲食品的发展,并没有出现过大的区域性差异。2018-23Q1年上海休闲食品行业被投企业数量最多,为19家,其次为广东16家、浙江12家、北京11家及四川10家。其余省份休闲食品获投企业均在10家以下,福建、山东、江西、湖北、陕西、江苏、河北、辽宁、湖南、内蒙古、安徽、河南分别为6/6/5/5/4/3/3/3/3/3/2/2家,新疆、海南、重庆、吉林、山西、广西均为1家。

图6 休闲食品行业融资事件各阶段占比

5、休闲食品行业重点企业一级市场融资规模情况

从休闲食品行业融资总规模排名前十的企业来看,百草味遥遥领先,处于第一梯队,由于其在2020年被百事可乐并购,因此融资规模达到了58.94亿元;星期零、薛记炒货处于第二梯队,融资总额均超过5亿,融资总额分别为8.61/6亿。小王子、每日黑巧、王饱饱、钟薛高、好麦多、赵一鸣零食及轩妈食品属于第三梯队,亿元俱乐部,融资总额分别为3.54/2.62/2.19/2/1.58/1.5/1.16亿。从融资轮次来看,除了每日黑巧与王饱饱分别进行到D+轮与C轮融资以外,其余企业融资轮次主要集中在A-B轮,从投资方的组成来看,既有传统的VC/PE机构,如天图投资、经纬创投等等,也有如美团龙珠、爱奇艺等知名CVC基金投资。良品铺子作为休闲食品行业重要的上市企业,也对同赛道内的企业进行投资,希望进一步扩大自身在行业内的影响力,于2023年对赵一鸣零食进行了A轮投资。

表1 2020-23Q1年一级市场融资规模排名前10的休闲食品企业汇总

项目名称 |

地区 |

投资轮次 |

投资时间 |

投资总额 |

投资方 |

百草味 |

浙江省 |

并购 |

2020.02.23 |

58.94亿 |

百事可乐,好想你,联创永宣,海富产业基金,安赐资本,嘉实资本 |

星期零 |

广东省 |

B轮 |

2022.01.11 |

8.61亿 |

春华资本,愉悦资本,经纬创投,光速光合,云九资本,New Crop Capital,道夫子食品孵化器" |

薛记炒货 |

山东省 |

A轮 |

2022.09.15 |

6亿 |

美团龙珠,启承资本 |

小王子 |

浙江省 |

战略融资 |

2019.07.21 |

3.54亿 |

京粮控股 |

每日黑巧 |

上海市 |

D+轮 |

2022.07.12 |

2.62亿 |

青山资本,逐鹿资本,益源资本,源码资本,爱奇艺,五源资本,源星资本,云眸股权,海天味业,瑞壹投资,金浦投资,创享欢聚投资,瑞力投资 |

王饱饱 |

浙江省 |

C轮 |

2020.12.22 |

2.19亿 |

凯泰资本,源码资本,祥峰投资,德迅投资,黑蚁资本,高瓴创投,德迅投资,经纬创投,繁盛投资经纬创投 |

钟薛高 |

上海市 |

A轮 |

2021.05.18 |

2亿 |

元生资本,H Capital,笠心资本,万物资本,天图投资,头头是道,真格基金,经纬创投,峰瑞资本” |

好麦多 |

广东省 |

B轮 |

2020.12.02 |

1.58亿 |

众为资本,清科母基金,星陀资本,前海母基金,琢石资本,为来资本,中金前海 |

赵一鸣零食 |

江西省 |

A轮 |

2023.02.22 |

1.5亿 |

黑蚁资本,良品铺子 |

轩妈食品 |

广西省 |

B轮 |

2021.04.27 |

1.16亿 |

青蓝投资,金鼎资本,麦星投资 |

三、我国休闲食品行业未来发展趋势

在休闲食品行业,年轻人表现出来极大的消费能力,是各大品牌抢夺的用户群体,为了迎合年轻一代的消费偏好,品牌年轻化成为各大品牌的发展路径。最直接体现的是传统营销模式朝着新型营销模式的转变,休闲食品品牌瞄准年轻人的偏好,通过跨界联名、推出限定款及娱乐营销等方式占领年轻一代的心智,将传统的品牌单项传播模式,更换为以社交媒体为主要媒介的交互传播模式,其主要平台有微博、小红书及抖音等深受年轻人喜爱的社交平台。据微播易大数据中心数据显示,90%+的新消费品牌选择在多个社交平台进行投放。

图7 新旧传播模式的对比

1、休闲食品产品多样化

休闲食品产品多样化体现在两方面,产品矩阵多样化及产品本身更新迭代。在休闲食品同质化愈来愈严重的情况下,企业如何通过调整自身产品结构,对产品创新与升级、不断迭代更新,来打破同质化的局面显得尤为关键。从产品矩阵来看,休闲食品由于种类众多,并且产品线更新速度极快,导致单一品类的增长曲线有限,容易触碰到天花板,而构建多样化的产品矩阵则可以帮助企业分散增长停滞的风险。从产品本身来看,由于休闲食品行业门槛较低,一款新品的推出往往很容易就被模仿,因此企业需要不断保持产品的升级与迭代,从口味甚至包装进行更新,始终做到产品具有先发优势。

图8 部分休闲食品品牌产品多样化情况

2、休闲食品健康化

随着大众消费水平的提升以及对健康的日益重视,根据益普索对零食消费者2020年与2021年调研数据对比,消费者对于零食的健康性关注度越来越高。特别是疫情发生以来,消费者开始更加注重休闲零食对健康的影响。同时低糖低卡、优质的原料、健康的加工工艺、健康的功能性等要求,推动着零食产业健康化趋势发展。各大品牌也随之推出相对应的健康休闲食品,元气森林推出低脂低卡鸡胸肉肠;卫龙食品推出了魔芋爽和风吃海带;徐福记推出0脂肪可吸果冻。

3、休闲食品人群精准化发展

由于线上消费的普及,休闲食品的消费群体由年轻一代拓展到儿童、老人等群体,休闲食品开始针对不同的消费人群,进行精准化渗透。以儿童零食为例,来伊份推出“伊仔儿童零食系列”;百草味推出了“童安安小朋友系列”,适合3-12岁儿童,主打为孩子补充正餐以外的营养;三只松鼠孵化“小鹿蓝蓝”品牌,定位6-14岁幼儿童全阶段的零辅产品。在银发市场,目前品类大多以糕点为主,但是由于老人群体中糖尿病患者及血糖异常群体占比较高,并不适合过分食用糕点,在老龄人口逐渐上升的背景下,适合老龄人口的休闲零食市场空间巨大,未来各大休闲食品企业将会研发出适合老龄人口的休闲食品,拓展新的增量市场。

中国食品工业协会研究室

地址:北京市丰台区太平桥东里5号

电话:010-63362980

关于我们