研发经费投入统计明白纸

一、填表时间

填报时间为1月20号-3月10号。

二、填报流程

建议企业先进行预填报,经镇办统计所、区科技局、区统计局三重审核无误后,从系统录入,避免在系统中改动过大或频繁改动。

三、填表注意事项

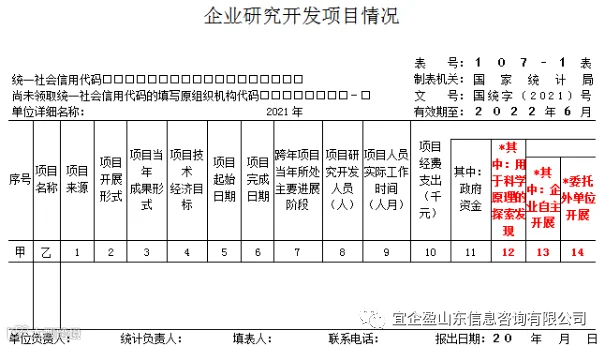

(一)107-1表企业研究开发项目情况

1.项目名称

(1)项目名称要用中文,详细、完整填写,参考立项计划书、项目任务书、项目合同书名称。

(2)项目名称相同、相似或项目开展形式为21、22、23、24(即合作开发项目)的,建议在项目名称中加括号标注自己承担的工作部分以示区别。

(3)项目名称中尽量不要出现“技改、改造、年产、生产线、打样、翻样、产业化、示范、推广、CYH、JG、系统”等字眼。填报样式:论文/专著/原理/技术/工艺/基础软件名称 + 的研发/研究,如“多功能过滤装置的研究开发”等。

2.项目当年成果形式:选择01.论文、专著或研究报告;04.对已有产品、工艺等实现突破性变革;07.中间件或新算法;08.基础软件;09.发明专利;12.自主研制的新产品原型或样机、样件、样品、配方、新装置;13.自主开发的新技术或新工艺、新工法、新服务,认定为研发项目。

3.项目技术经济目标:选择1.科学原理的探索、发现;2.技术原理的研究;3.开发全新产品;4.增加产品功能或提高性能,认定为研发项目。其余选项存在较大可能不被认定为研发项目。

4.跨年项目当年所处主要进展阶段:仅限跨年项目填报,按项目当年所处最主要进展阶段填写,如当年1至9月为中试,10至12月为试生产,则应选择3中试阶段。选择1.研究阶段;2.小试阶段;3.中试阶段,为研发项目。选择4试生产阶段,则不被认定为研发项目。

填报项目是否认定为R&D项目,通过名称、成果形式、技术经济目标、主要进展阶段等综合判断,各项内容间具有较强的逻辑关系。例如,企业研发项目技术经济目标选择“3新产品”,从成果形式来看,就不能以“1论文、专著或研究报告”为主要形式。

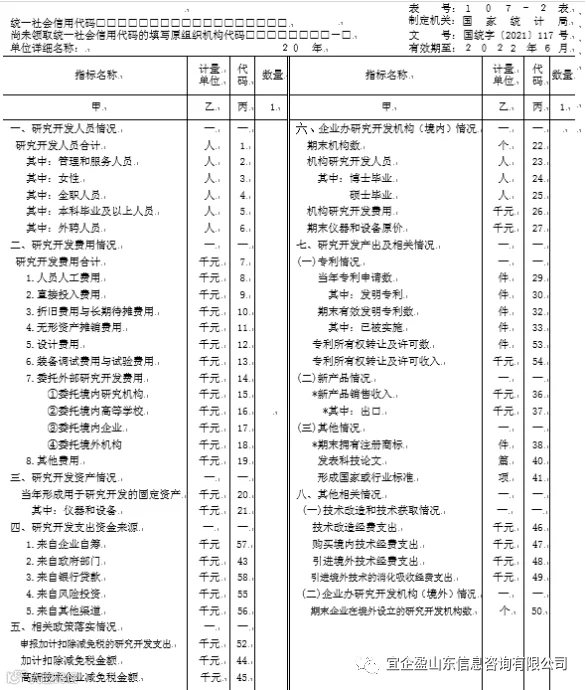

(二)107-2表企业研究开发活动及相关情况

1.研发开发人员合计:“研究开发人员合计(107-2表代码1) ”×12个月≥ “项目人员实际工作时间合计(107-1表代码9)”。

研发人员是指报告期内R&D活动单位中从事基础研究、应用研究和试验发展活动的人员。既包括直接参加R&D活动的人员,也包括与R&D活动相关的管理人员和直接服务人员。研究开发人员合计中管理和服务人员指报告期内企业研究开发人员中主要从事项目管理和为项目提供直接服务的人员。管理人员包括企业主管研究开发项目工作的负责人,企业研究开发活动管理部门(科研管理处、部、科等)的工作人员以及企业办技术中心、科研院(所)、中试车间、试验基地、实验室等的管理人员;服务人员包括为研究开发活动提供资料文献、材料供应、设备维护等服务的人员(含中试车间、实验室、试验基地等的工人)。

2.研究开发费用情况

(1)“研究开发费用合计”(107-2表代码7)≥“项目经费支出(107-1表代码10)”之和。

(2)人员人工费用是每年研发经费统计中损失最多的一个指标。人员费用应包括工资薪金和五险一金都包含在内。还包括外聘人员的劳务费等。财务人员与统计人员共同填报。

(3)折旧费用和长期待摊费用、无形资产摊销费用和委托外部研究开发费用是不能算入当年度研发经费。

(4)对于研究开发与生产共用的固定资产应按比例进行分摊,其中仪器和设备一般应按使用时间进行分摊,建筑物一般应按使用面积进行分摊。当年形成的研发仪器和设备一次性计入当年R&D经费中,但是土建、办公楼等固定资产需要进行折算。

(5)最终R&D经费支出是R&D项目认定比例乘以研究开发费用和资产中进行核算的部分。

3.企业办研究开发机构情况:不能局限地理解为国家、省、市相关部门批复建设的研发机构。企业办研究开发机构指企业自办(或与外单位合办),管理上同生产系统相对独立(或单独核算)的专门研究开发活动机构,如企业办的技术中心、研究院所、开发中心、开发部、实验室、中试车间、试验基地等。有研发活动、研发经费、研发人员、研发设备,就应该相应的有研发场地、研发机构。

4.研究开发产出及相关情况:“发明专利”项:项目当年成果形式(107-1表代码3)填报09发明专利的,此处一定要进行填报,否则不予认定。

制度最新修订

统计范围调整:新增部分科研育种相关企业。

填报依据修订:修订为“企业会计账中有关研究开发会计科目或向税务部门提供的研发支出辅助账”。

统计表式调整:107-1新增科学原理的探索发现等三个指标。

107-1表讲解

指标解释

01项目来源、项目开展形式、项目当年成果形式和项目技术经济目标:

根据选项据实填报,避免选择其他,涉及多个选项时,按重要程度由研发人员选择最主要的选项(只能填一个)填写相应的代码。

02跨年项目当年所处主要进展阶段:

一年中项目大部分时间处于何种阶段。

03项目起始日期和项目完成日期:

6位编码,如202101,项目未完成的填预期完成时间,项目年内以失败告终的填写000000。

04项目研究开发人员:

与企业有关研究开发会计科目或向税务部门提供的研发支出辅助账中人员人工费子科目里参加该项目人员对应。同时参加两个及以上研究开发项目的可重复填报,该指标应大于零(注意项目、人、资金匹配)。

05项目人员实际工作时间:

按月计算,对于同时参加两个及以上项目的人员,应按项目分别计算工作时间,但每人在报告期内的实际工作时间不得超过12个月。

06项目经费支出:

项目经费支出≤107-2表研究开发费用合计,两个费用填报依据相同,将在107-2表详细讲解。

07政府资金:

按实际使用的政府资金填报,当年未使用填0。

08用于科学原理的探索发现等三个新增指标:

有开展相关基础理论(原理)研究的企业填报,未在范围内的企业,该指标置灰。

107-2表讲解

指标解释

01研究开发人员合计:

报告期内企业参加研究开发活动的全部人员。不要漏填年度内离职或转岗的研究开发人员,不要将项目表项目研究开发人员简单汇总填在此处。

02研究开发人员合计中全职人员:

实际从事研究开发活动的时间占制度工作时间90%及以上的人员。

03研究开发费用合计:

依据企业会计账中有关研究开发会计科目或向税务部门提供的研发支出辅助账填报。需包含费用化和资本化支出!

04当年形成用于研究开发的固定资产 :

填原价。

05申报加计扣除减免税的研究开发支出:

按照研发项目可加计扣除研究开发费用情况归集表中“当期费用化支出可加计扣除总额(9)”+“准予加计扣除的摊销额(10.1)”填报,注意:不要乘以75%,也不要漏填,对尚未得到当年减免税额的企业,按上年实际减免税额填报。

06加计扣除减免税金额:

等于申报加计扣除减免税的研究开发支出 *扣除比例 *企业所得税税率。

07高新技术企业减免税金额:

高新技术企业享受10%所得税优惠减免,可取自根据企业所得税纳税申报表-高新技术企业优惠情况及明细表-国家需要重点扶持的高新技术企业减征企业所得税。对尚未得到当年减免税额的企业,按上年实际减免税额填报。

08期末机构数:

指企业自办(或与外单位合办),管理上同生产系统相对独立(或单独核算)的专门研究开发活动机构,如企业办的技术中心、研究院所、开发中心、开发部、实验室、中试车间、试验基地等。

09当年专利申请数:

满足三个条件(报告期内;作为第一申请人 ;拿到专利申请受理通知书的所有专利)。

10期末有效发明专利数:

满足三个条件(报告期末;作为第一专利权人;在有效期内的发明专利)。

11期末拥有注册商标:

满足三个条件(报告期内;作为第一商标注册人;在有效期内的商标)。一件商标在境内外同时注册时只统计一件。

12发表科技论文和形成国家或行业标准:

只统计报告期内。注意:填报第七部分时一定要分清是报告期内还是报告期末!报告期内是仅指2021年内,报告期末是截止到2021年12月31号之前所有的,也包含以前年度的。