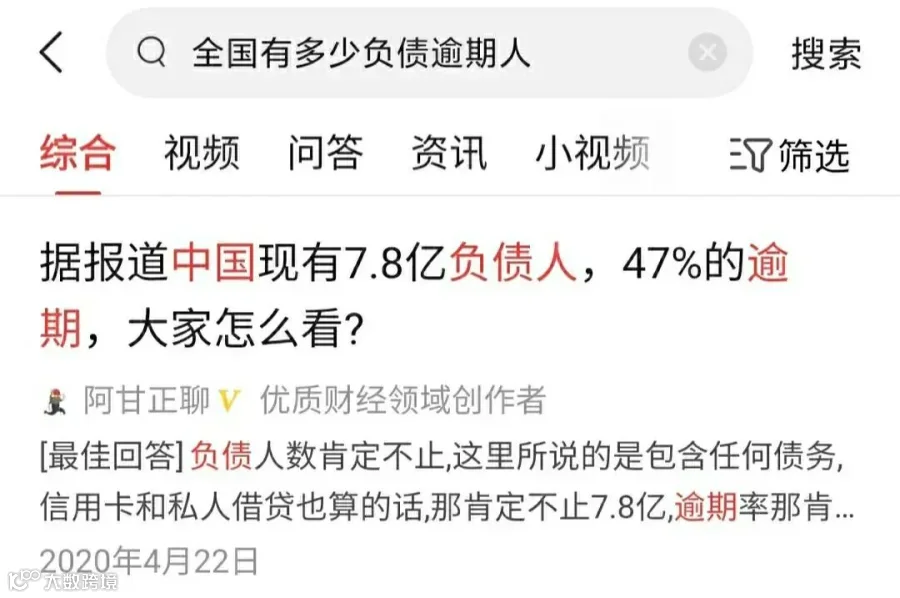

先说说从头条上查到的数据,截止去年11月份,全国负债总人口就近8亿,包括房贷车贷信用卡网贷等等。逾期占了较大比例,超40%。

这个数字很可怕了,按全国14亿人计算,刨除18岁以下和65岁以上不给核卡不能贷款的人群大约4-5亿人,可以说符合放款年龄的8到9亿人几乎是全员贷款持卡了,这也说明国家通过用消费贷款拉动内需的政策已经用到了极致!就是这些超前买买买的人在拉动GDP啊,就是每个人的刷卡扫码消费在为国家经济发展做贡献啊,但是不幸的是,有相当一部分人步子迈的有点大,超前太多了,还不上了……

这当中也有一大批创业失败的“可怜人”,这几年有太多人受到了“大众创业万众创新”的鼓舞而投入商海投入实业加大贷款做生意搞投资,却没想到成功只是一个目标,更多人面临的恐怕是“人财两散”的尴尬局面……

至于有些人在面临逾期困境时又选择了以贷养贷甚至借高利贷,导致欠款金额越滚越大……

当信用卡网贷终于滚无可滚,滚不动后,不得不逾期的人往往最担心三个问题:

担心自己和家人被无休止骚扰

担心不还钱会被起诉

怕被抓去坐牢

看看说中你了吗?

那就先分析分析这三个问题

担心被催收骚扰没有任何卵用,只要逾期,你担心不担心他都会催收你的,谁还没有个第一次呢?与其自己吓自己,不如静下心来,好好认识认识催收会对你做什么,认真做好自己的财务规划和应对措施。比如:

01

梳理计算一下累计借用的钱和已经还了多少期多少钱以及提示现在还需要还的欠款金额。

02

好好想想造成逾期状况的原因,是怎么回事就如实讲怎么回事,比如生意失败、失业暂时没有收入、生病、家里意外事件等等,有困难就诚实说。

03

为了防止催收爆通讯录的恶果,应提前通知家人朋友,告诉他们自己的个人信息可能泄露了,如果接到找你的电话或短信可能是骗子,马上挂断不要理会。

起诉最少也在一个账期之后,银行以三个月为一个账期,也就是说最少要经过三个月的催收,债权人通过与你的交流判定是否通过快速起诉你可以拿回钱或者起诉你对其他欠款人有惩戒意义,那么你将会被起诉。大多数被起诉的欠款人都是逃避接电话,有的干脆换号,这样做极容易被认定为恶意逃废债!

所以一定一定一定保证自己申请贷款时提交的手机号畅通,要接电话,千万不要逃避,一旦对方判定你恶意逃废债,催收手段会直接升级!

保证每个月接电话,有一次就算有效。大部分催收打电话或发短信威胁起诉你,也有的会寄出正式律师函,或者家访,这些手段并不是真的起诉你,只是想了解清楚你的经济状况,到底是真没有钱还是有钱隐匿不还。目的还是让你还钱!

信用卡网贷这类无抵押的信用贷款,仅仅通过一张身份证办理,无论多大数额,都属于民事纠纷。很多人纠结五万以上五万以下,其实只要你符合信用卡诈骗罪的四大要件:

1、以非法占有为目的的恶意透支

2、金额五万元以上

3、逾期半年以上

4、经过两次有效催收

即使不高于五万元也有可能入刑。

是不是犯罪也不是催收说了算,他们这么说还是催收手段之一,目的是为了让你还钱。现在司法要求“谁主张谁举证”!说你涉嫌信用卡诈骗的,他要拿出你的犯罪证据,证据还必须被法院认可成立才行。所以催收的很多话术都是以抓你的口语把柄为目的的,上面所提四个要件后三个都好说,客观事实比较好提供。但是债权人如何拿出第一条的证据,证实你在故意透支,明知没有还款能力恶意透支,是需要你亲口说出来,催收通过电话录音拿到你亲口说出来的话作为有效证据就可以转诈骗罪收拾你!

为了避免说错话给自己惹多不必要的麻烦,电话要接但是话还是要少说为妙,通话中只需如实说明目前困难情况导致无法还款的原因就行了,避免被对方套路。

只要你有明确表达还款意愿,坐牢就是吓唬你的了!

解决了这三个心理负担,如果你不能较快速度解决财务危机的话,接下来的很长一段时间,你将不得不面对催收。

01

催收流程·阶段一

银行或网贷在欠款人逾期的前三个月(第一个账期)是自己客服(风控部门)来催收的,一般在第二个账期或更晚时间外包给专业催收机构(签约资产管理公司)。现在网贷已经全面清退,大部分网贷的公户都已转专门处理部门全权接管,比银行流程简单,只有两个选择:还或不还。

下面就主要针对信用卡说说,第一个账期的三个月,是银行最重视的,大部分银行是不会听欠款人的意见。有些欠款人希望分期还,但是银行只想以最小成本收回最大数量的钱。在刚逾期阶段,负债人心理压力最大,这时银行的催收火力最猛,最希望打垮你的精神意志,掏干净你甚至你家里的钱来减少银行的利润损失。(注意,我说的是银行的利润损失,你借的钱在银行账上并不存在本金一说,想了解的去借大学金融专业课本《财政与信贷》学习,只有对欠款人你,才有本金、息、费等计算项)

这里提一句最最最想提醒负债人的话,你凭你自己身份证挖下的坑,你就要自己负责任扛起来!一定不要再拉别人下水,千万千万千万不要借别人的钱去还信用卡网贷这个无底洞。这年头肯借钱给你的人真的是过命的交情,如果借了,一定要尽快尽快尽快还给人家!自古救急不救穷!无论如何负债人自己心里要有数!

如果觉得财力允许,分期还能还上,即使银行不理会你,你仍然可以主动提出协商。即使银行不跟你谈分期,但你仍然可以提,希望对方给你一定时间,分为一年两年或者三年分期最长60期还款。这样会拖一两个账期无法解决,这期间欠款人也不需要还款,直到银行开口子同意跟你协商分期。

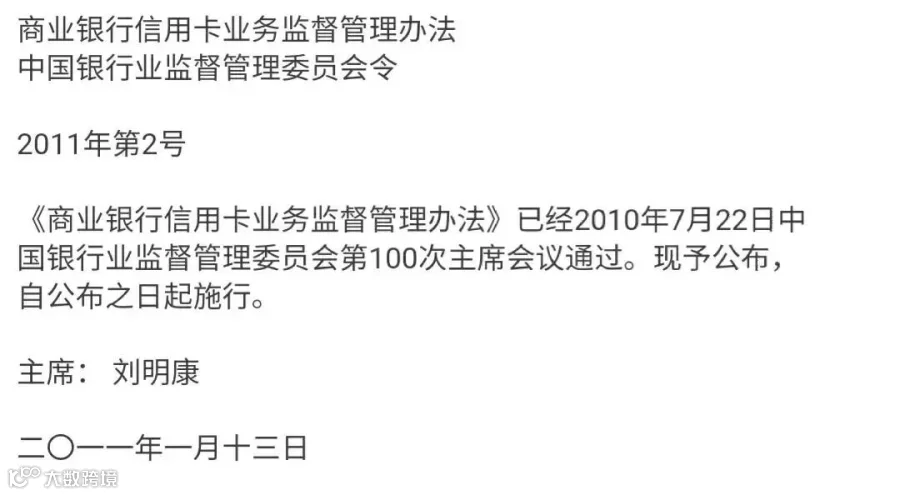

很多欠款人不理解“为什么银行不同意我提出按《商业银行信用卡监督管理办法》第68条第70条平等协商、停息挂账?”

建议你最好拿出时间认真去学习一下《商业银行信用卡监督管理办法》

请自行在头条上搜索查看《办法》原文。了解规则后,再来分析银行与银行间有不同的企业文化,欠款人与欠款人间也有不同的个体差异,就知道别人能达成协议,自己协商却不成,需要从更多层面去理解:

注意,你跟银行协商的是【达成个性化分期还款协议】,建议别提停息挂账一词,在《办法》里并没有停息挂账这个词。客服往往会以没有这项业务为由拒绝你。

欠款人可以拿来用的重点有:

01

【特殊情况】:创业失败、发生意外、失业没有收入、生病等情况都算。情况越特殊,处境越困难,越不可抗的越容易谈;

02

【超出持卡人还款能力】:户籍地贫困证明(不太好开),征信报告显示多家金融机构期,都算反映超出还款能力的证明;

03

【仍有还款意愿】:接电话,甚至主动致电银行诉说困难,说明真实情况并非想赖账,才是表明仍有还款意愿的行为;

04

【平等协商】:银行作为盈利金融机构是一家企业,欠款人众多,根据银行内部自己的计划和工作流程,在逾期初期不会轻易同意很正常。《办法》里也没说是要求银行必须做的,关键还是协商二字。

在任何时候,银行首先放在第一位的一定是上级主管部门银保监局的意见!然后是内部工作流程如多次致电、多次短信、上门家访、寄律师函等催收手段反馈,最后经过综合考量后才会考虑欠款人本人意愿;

05

【期限最长60期,也就是5年】:欠款金额比较小的,往往银行不同意分期,欠款人需要提供征信报告,显示多家逾期的话,合计起来的压力就很大了,银行就会综合评估考虑;

06

如果达成了个性化分期还款协议,就必须要严格按约定还款了,再次逾期会很被动,基本上完全没有协商机会了,所以负债人自己也要全面考虑自己的能力。

02

催收流程·阶段二 专业催收登场

催收本来就不是一个正当的行业,早在1995年,公安部和当时的工商行政总局就联合发文,禁止设立“讨债公司”!现在的催收这个工作非常流程化了,一切行为带有明显的职业特点,他们可不是散兵游勇,他们是有组织的机构(资产管理公司)。他们对你说的每一话都是编好的话术,要达到什么目的非常鲜明!

明白了这些,欠款人接电话就要小心了,不能被对方思路套进去,而是要提前打好自己想得到的结果,比如想说明现在还款困难的原因,或者想商量协商还款,一旦被对方嘲笑或拒绝,就要多用反问句!把问题踢回去!

可以反问的话比如“你叫什么名字?工号多少?什么公司的?我怀疑我的个人信息被银行泄露了!我要去银行核实!”

记住12378,银保监会的消费者投诉热线,虽然很难打通,但是打通就有用。也可以带好有效材料,比如明显涉黑涉恶有恐吓威胁意味的短信和被爆通讯录其他亲朋好友的电话清单去当地银保监局消费者权益保护局当面投诉,也非常有效。

当然,暴力催收从来都是被禁止的,是不合法的!2021年,《民法典》已经颁布实施了!每一位公民都有自己应拥有的权利!相信自己并无违法行为,认真生活,努力工作,争取早日解决这些麻烦才是对自己和家人最好的交代!

如果你一直还不上,也没有接受银行的任何协商还款方案,过一年(有的银行两年或三年)以后,就进入到第三个阶段了。

03

催收流程·阶段三

银行每年会核准坏账,就是信用卡逾期应收而无法收回的钱里,每年报经主管部门审批,按照一定比例核销坏账。然后,这笔钱就算是银行亏掉了。但是!债权可仍然存在的!银行会打包债权以一到三折(公开市场竞价优质债权也可以卖到五折)的价格打包卖给资产管理公司,卖的钱就又成了银行纯赚的利润。然后出钱买了债权的专业催收公司会接着催收你,这时候给你发的短信,风格会不同,告诉你现在有特惠方案,你只需结清一半本金就给你出结清证明去洗白征信。如果你选择五折结清,而催收公司三折买来的话,他就挣到了两折的钱。欠款人想得到这个结果,最少得逾期三年以上,才有可能进入核销坏账程序。由于目前逾期率比以前有大幅攀升,这个时间可能还会拉得更长……

欠款逾期超过三年这么久,很多人已经麻木,负债的时间越长,人们的心态会越无所谓,就如温水煮青蛙。负债并不可怕,可怕的是失去了创造美好生活的能力!既然搞出了问题,积极解决才是正道!目前整个社会都在呼吁解决因欠债负债引发的社会不安定因素,国家不断出台严惩“老赖”,严惩“逃废债”的措施!就是要把“有钱不还”的老赖和“没有偿还能力”的欠款人区分开来,我相信超7亿多的欠款人里没有多少人是想恶意透支恶意逃避的,

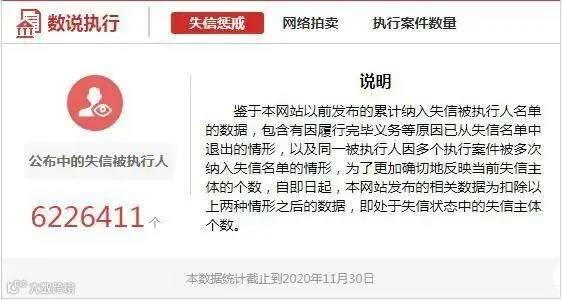

截止去年11月的数据,被法院判决执行而拒不执行的失信人员,也就是人们嘴里的“老赖”有622万,这个人数中绝大多数人还不是欠信用卡网贷的钱,而是生意纠纷和欠个人的钱。

这样看,社会舆情应当理性判断什么情况是“老赖”什么情况是“暂时无力偿还”“暂时经济困难”。而不能像催收话术一样,一律把欠款人都置于“老赖”去指责!

要建立起完善的社会信用体系需要全社会每个公民的努力。

最后要说,欠款人自己也要有清醒的认识,随时关注国家出台的新政策新法规,以及银行或催收公司给出的解决方案,如果政策层面给出了宽松的社会环境,欠款人要抓住机会,不沉沦、不逃避,努力工作上岸,尽快实现财务状况好转,这样才能让自己回归正常生活,实现全社会祥和稳定,从根本上解决负债问题。