近几年,支付行业和金融行业迎来了发展的高潮,特别是信用卡的发行量越来越多,POS机收单也迎来爆发期。那么如何做一名专业又优秀的POS机收单人员呢,接下来就跟着小编来全面的学习学习吧!

银联:

中国银联是中国银行卡联合组织,通过银联跨行交易清算系统,实现商业银行系统间的互联互通和资源共享,保证银行卡跨行、跨地区和跨境的使用。

网联:

网联清算有限公司(NetsUnion Clearing Corporation,简称NUCC)是经中国人民银行批准成立的非银行支付机构网络支付清算平台的运营机构。在中国人民银行指导下,有中国支付清算协会按照市场化方式组织非银行支付机构以“共建、共有、共享”原则共同参股出资,于2017年8月在京注册成立,为公司制企业法人。

非银行支付机构网络支付清算平台作为全国统一的清算系统,主要处理非银行支付机构发起的涉及银行账户的网络支付业务,实现非银行支付机构及商业银行一点接入,提供公共、安全、高效、经济的交易信息转接和资金清算服务,组织制定并推行平台系统及网络支付市场相关的统一标准规范,协调和仲裁业务纠纷,并将提供风险防控等专业化的配套及延展服务。

POS机刷卡流程:

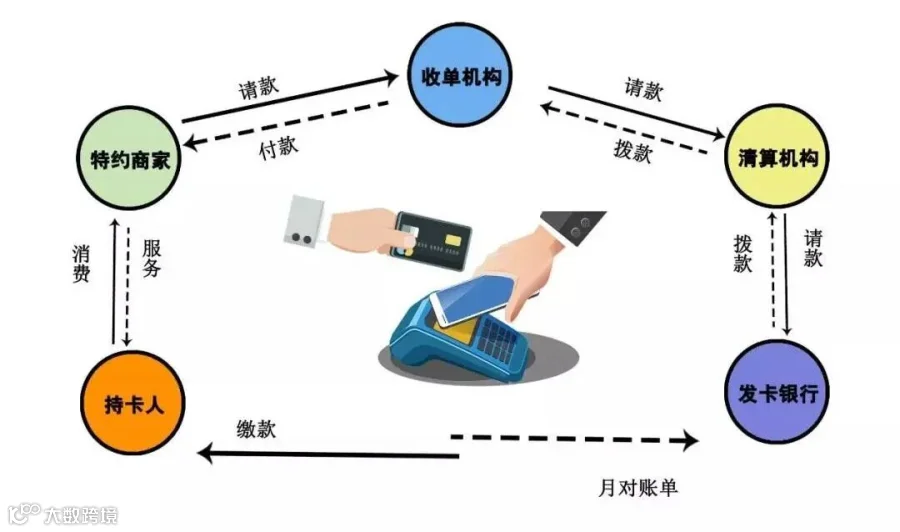

1、在POS机上刷卡,刷卡信息(包括磁道和密码)由POS机具受理后通过收单机构送往银联的收单系统。

2、银联收单系统将报文通过银联核心交换平台送到交易卡的发卡银行,根据交易指令,在发卡银行的对应的卡片账户进行扣款,然后将扣款信息返回银联数据中心。

3、银联核心交换系统收到扣款成功的返回后,将交易结果原路返回到POS终端上打印签购单交易成功(在实际交易中只要不打印签购单我们就认为交易是不成功的)。

收单机构:

包括从事银行卡收单业务的银行业金融机构,获得银行卡收单业务许可、为实体特约商户提供银行卡受理并完成资金结算服务的支付机构,以及获得网络支付业务许可、为网络特约商户提供银行卡受理并完成资金结算服务的支付机构。

银行卡收单业务:

指收单机构与特约商户签订银行卡受理协议,在特约商户按约定受理银行卡并与持卡人达成交易后,为特约商户提供交易资金结算服务的行为。

主流POS机有哪些类型:

现市场上主流的POS类别:传统POS、智能POS、蓝牙POS、电签POS这四种。

通讯模式通常是GPRS、蓝牙、4G、WIFI模式。

一清POS、二清POS的区别:

POS一清机:银行或者有收单资质的第三方支付公司直接结算到用户绑定的银行卡。一清,就是“一次清算”。

POS二清机:指支付公司或银行先按POS机的结算款支付给某一个人或者某一家未取得收单资质的公司,再由这家公司或者个人结算给商户进行单独转账结算。

跳码

所谓的跳码一般情况是指商户申请的是民生类行业费率,但实际消费对账单却是批发类或其他费率更低的行业,收单方以获取更高的手续费差价利润。

本地商户落地

所谓的落地商户,是指个人申请的POS机或刷卡器用来刷自己的信用卡,每消费一笔交易可以自动跳转显示不同的商户名头,并且商户的地址为本地。

多商户自选

是指个人申请的POS机或刷卡器用来刷自己的信用卡的时候,可以自选行业名称和商户名称。(现已被银联叫停)

MCC码

即商户类别码。由收单机构为特约商户设置,用于标明商户的主营业务范围和行业归属,判断境内跨行交易商户结算手续费标准的主要依据;也是开展银联卡交易行业分析和报告,银联卡业务风险管理和控制的重要基础数据之一。

一机一码

根据商户的五证信息,由银联授权并可查的商户MCC码绑定在一台机器上以保障商户的资金安全。

切机

将POS机原有的银行卡收单提供方更换为新的银行卡收单提供方。

携机入网

代理渠道商自行购买的POS机,支付公司将这些自行携带的裸机设备号录入支付公司的系统数据库。按照银联规定,此种行为容易造成交易安全隐患是不允许的。

底密、解密

即POS机底层密钥,用于保护POS机的程序和数据传输安全。解密就是清除掉该程序以方便写入新的程序方便切机。一般情况下,有底层密钥的POS机需要更换存储芯片才可切机。

T+1/T+0/、D+1/D+0到账

T+1为第二个工作日到账;

T+0为当天工作日到账;

D+1为第二天到账;

D+0为全年当天到账。

调单

收单方/银联/银行对于有争议或有风险的交易有疑问,需要调取原始交易凭证,确认消费或进行责任划分凭证。常见情况是收单方要求POS机商户提交某时间段的某些交易小票,在一定的工作日之内,此交易金暂时冻结,确认后予以重新打款。

拒付

付款方通过信用类支付方式付款给收款方后,由于某种原因拒绝支付货款的行为。

消费冲正

POS机刷卡消费,由于通讯故障或者其它原因,造成POS未能在规定时间内收到主机交易应答,POS超时后,主动发起该交易的冲正交易,主机收到冲正请求后回滚交易,退回刷卡金额。

三单合一

签购单、信用卡消费账单、银联交易查询显示的商户,为同一商户。

传统模式

付公司招一级代理、一级代理发展二级代理、二级代理发展三级代理。分润都为上级代理发放,如F 的分润E 给发,每级代理都会考虑上级代理的安全性,随时有被停掉分润的风险,如D 资金链断裂不做了E和F 的分润都将停发。现在也有支付公司直发分润的情况,但如果你的上级在所有官方政策都下发的情况还不赚钱的情况下,还是避免不了被上调结算价的风险。所以保证每一级都保证合理的利润和一个靠谱的上级机构很重要。

POS代理2.0模式

在支付2.0的新模式中,所有创业伙伴都是直接跟支付机构总部签约,分润都由支付公司直接发放,每个人独立后台结算,分润奖励不会被随意停掉。但是因为现在的2.0模式绝大部分都是机构包盘的,并非官方直营的模式,所以最大的风险还是来自于你所跟的机构是否靠谱。

SO,你 学废了吗