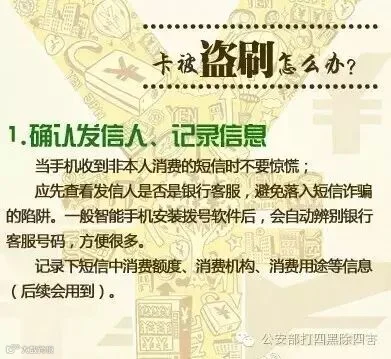

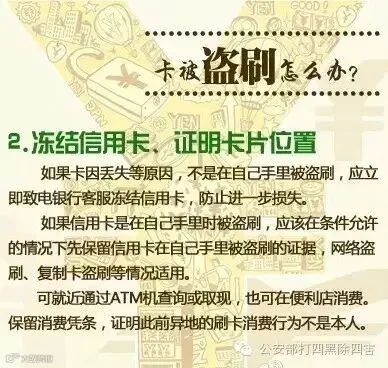

近年来,刷卡消费被越来越多的人所青睐。但在享受便捷的同时,信用卡被盗刷的新闻也屡有发生。信用卡被盗刷怎么办?该如何维护自己的权利?南京的刘女士就有类似遭遇:

南京的刘女士2009年办理了一张光大银行信用卡。2015年12月15日凌晨3时55分许,刘女士手机收到三次短信提醒,显示她的上述信用卡有三笔消费,总款项为41066.9元,她当即拨打银行客服电话人工服务,确认信用卡在12月15日凌晨短短一分钟内有三笔消费,消费地点在西班牙。

信用卡一直在自己身上,却被盗刷。事发当日,刘女士去找发卡银行交涉,向光大银行总行申请将此三笔消费作拒付处理。此后,光大银行南京分行未通过该拒付申请。

今年3月,刘女士将光大银行南京分行告上南京市鼓楼区法院,案件审理中,原告刘女士提供了事发当日自行拍摄的视频,证明当天案涉信用卡在其身上,且其人就在南京。但被告认为该视频系原告自行制作,不予认可。光大银行南京分行还认为,根据该行《信用卡章程》第十四条的规定,凡是凭密码进行的交易,均应视为持卡人所为,欠款应由持卡人归还,本案涉及的三笔消费应为刘女士本人或经授权的他人所为,不是盗刷。刘女士认为案涉卡片系被复制而使真卡遭盗刷,被告未能保证信用卡的不可复制性及安全性,责任应该由光大银行南京分行承担。

9月2日,法院对该案作出一审宣判,法院认为,根据庭审查明的事实,可以认定案涉交易属于伪卡使用密码交易。法院认定,本案所涉信用卡造成的损失,由被告银行担责70%,原告因密码保管不善担责30%。

针对本案的判决,主审法官徐小菲表示,光大银行南京分行作为案涉信用卡的发卡行,未能保障其信用卡的唯一识别性,未能识别出他人所使用的伪卡进而造成损失,故应对伪卡交易导致的损失承担相应的责任。

但持卡人具有妥善保管密码的义务,其对密码的泄漏亦应承担相应的责任,故酌情认定原被告双方分别承担30%和70%的责任。

王某是一家建设集团公司的项目经理。2007年12月6日,王某卡上46万多元被盗刷,当即报案。2008年3月12日,王某将某银行告到法院,要求对方承担自己的全部实际损失并支付存款利息。

2009年,江苏省南京市鼓楼区人民法院以某自助银行在安全防范上存在技术缺陷、未能履行应负的保护储户存款安全的义务为由,判决某银行赔偿因银行卡被盗刷的原告全部46万元损失。

2015年6月29日,黄先生收到三条银行卡交易短信,提示他的银行卡在广东茂名市某ATM机上分三次取了7000元,异地跨行取款产生76元手续费。当时他在南京,银行卡未离身,他立即联系银行客服说明情况,并报警表明自己的卡一直在身边,怀疑被伪卡交易。黄先生认为银行作为储蓄服务提供者,负有保护客户存款安全义务,诉至法庭要求赔偿损失。

法院认为,黄先生能够证明当时未与真卡分离,就其银行卡被伪造盗取的事实完成了举证。最终,判被告赔偿7076元及利息。

从上述这些例子可以看出,银行卡被盗刷案件,法院认定银行存在过错的理由一般是银行没有尽到安全保障义务;认定储户存在过错的理由则是储户没有保护好个人信息及账户信息。

一旦银行卡被盗刷,持卡人要举证证明在涉案交易发生时手中保管着真实银行卡,第一时间提供资金是在异地的ATM机器上被人提取的证据,这就说明了银行卡是遭遇伪卡交易。

来源:法制日报、公安部打四黑除四害

声明:本微信转载此文章,仅为用于公益性普法宣传,以提高全民法律素养,无任何商业目的。如侵犯您的权利,请联系编辑(QQ:838164964),以便我们及时妥善处理,感谢你对我们工作的大力支持。

长按二维码,快快关注我们!

锦江普法

锦江普法