一张发票藏着四个重要法律知识,朋友你知道吗?

很多人都知道,购物应当索要发票,却并不明白发票与货款之间究竟是怎样一种关系。于是乎,借口卖方未开具发票而拒付货款者有之,以发票代替已付款凭证者有之,将发票作为买卖合同者有之……一些人直到权利受到损害却无法得到法院支持时,才如梦初醒。

【案例】

点 评

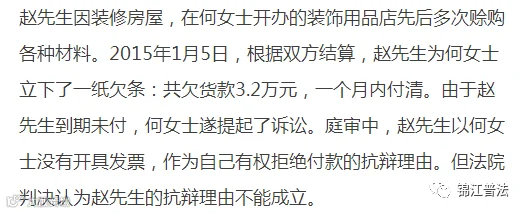

买卖合同中的主义务,包括卖方交付货物并转移货物所有权,买方支付货款并受领标的物,卖方向买方开具发票,在双方没有特别约定的情况下,并不属于主义务,而只是一种附随义务。即卖方交付发票与买方支付货款不能形成对待给付,买方不能仅以卖方未履行开具发票的义务而拒付货款。因此,赵先生的抗辩理由不能成立。

【案例】

点 评

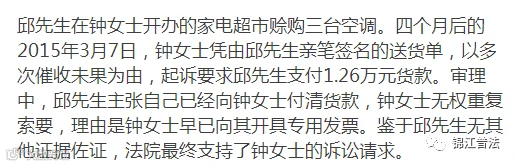

《增值税专用发票使用规定》第二条规定:“专用发票,是增值税一般纳税人销售货物或者提供应税劳务开具的发票,是购买方支付增值税额并可按照增值税有关规定据以抵扣增值税进项税额的凭证。”即它仅是卖方的纳税义务和买方进货税额的合法证明,并不能作为买卖双方已经支付、收取货款的凭证或记录。故邱先生的抗辩理由不能成立。

【案例】

点 评

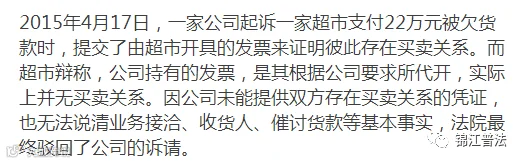

《最高人民法院关于审理买卖合同纠纷案件适用法律问题的解释》第一条规定:“当事人之间没有书面合同,一方以送货单、收货单、结算单、发票等主张存在买卖合同关系的,应结合当事人之间的交易方式、交易习惯以及其他相关证据,对买卖合同是否成立作出认定。”正因为发票并非买卖合同,公司又无法提供其他证据,决定了其只能败诉。

【案例】

点 评

税收征收管理法第二十一条规定:“税务机关是发票的主管机关,负责发票印制、领购、开具、取得、保管、缴销的管理和监督。”发票管理办法第三十五条第(一)项也指出,对“应当开具而未开具发票,或者未按照规定的时限、顺序、栏目,全部联次一次性开具发票,或者未加盖发票专用章的”,由税务机关责令改正,可处1万元以下的罚款;有违法所得的予以没收。就是说,要求卖方履行开具发票的义务,属于税务部门的行政职权范畴,而不是由法院主管。对卖方拒绝开具发票的行为,买方只能到税收行政管理部门寻求行政救济。本案公司也不例外。

来源:央广网

图片来自网络,与文不符

声明:本微信转载此文章,仅为用于公益性普法宣传,以提高全民法律素养,无任何商业目的。如侵犯您的权利,请联系编辑(QQ:838164964),以便我们及时妥善处理,感谢你对我们工作的大力支持。

长按二维码,快快关注我们!