开业开票“无缝衔接”。全电发票实现“去介质”,纳税人不再需要预先领取专用税控设备;通过“赋码制”取消特定发票号段申领,发票信息生成后,系统自动分配唯一的发票号码;通过“授信制”自动为纳税人赋予开具金额总额度,实现开票“零前置”。基于此,新办纳税人可实现“开业即可开票”。

(1)是发票服务“一站式”更便捷。纳税人登录电子发票服务平台后,可进行发票开具、交付、查验以及用途勾选等系列操作,享受“一站式”服务,不再像以前需登录多个平台才能完成相关操作。

(2)是发票数据应用更广泛。通过“一户式”“一人式”发票数据归集,加强各税费数据联动,为实现“一表集成”式税费申报预填服务奠定数据基础。

(3)是发票使用满足个性业务需求。全电发票破除特定版式要求,增加了XML的数据电文格式便利交付,同时保留PDF、OFD等格式,降低发票使用成本,提升纳税人用票的便利度和获得感。

通过制发电子发票数据规范、出台电子发票国家标准,实现全电发票全流程数字化流转,进一步推进企业和行政事业单位会计核算、财务管理信息化。

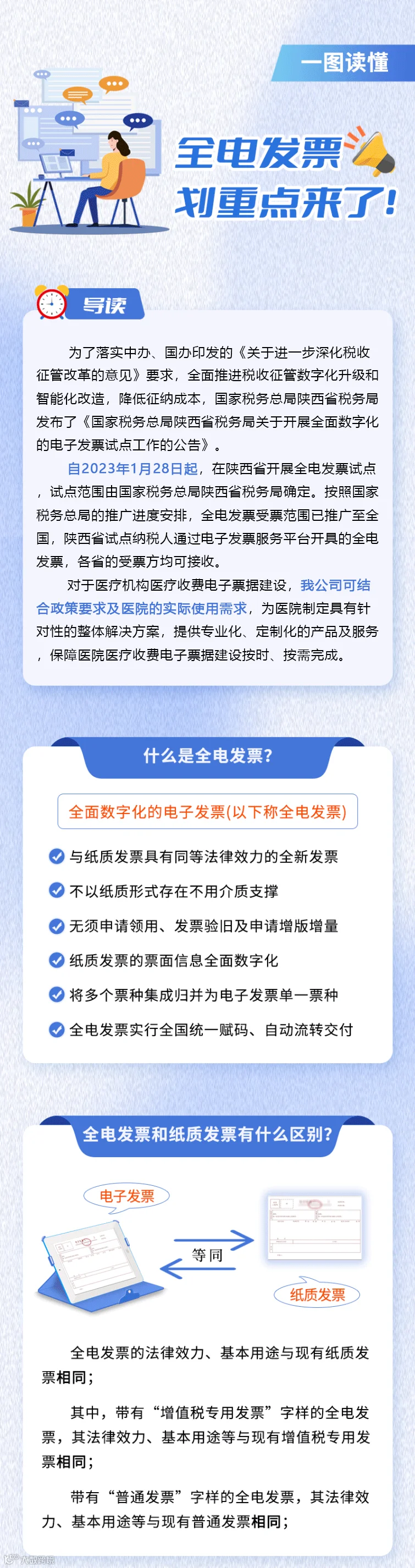

电子发票服务平台支持开具全电发票、纸质专票和纸质普票。试点纳税人通过实名认证后,无需使用税控专用设备即可通过电子发票服务平台开具全电发票、纸质专票和纸质普票,无需进行发票验旧操作。其中,全电发票无需进行发票票种核定和发票领用。

为了降低纳税人使用成本,便利全电发票推广,尊重纳税人现行开票用票习惯,做好发票风险防控,税务机关对试点纳税人开票实行开具金额总额度管理。

定期调整是指电子发票服务平台每月自动对试点纳税人开具金额总额度进行调整。

临时调整是指税收风险程度较低的试点纳税人当月开具发票金额首次达到开具金额总额度一定比例时,电子发票服务平台自动为其临时增加一次开具金额总额度。

人工调整是指试点纳税人因实际经营情况发生变化申请调整开具金额总额度,主管税务机关依法依规审核未发现异常的,为纳税人调整开具金额总额度。

试点纳税人在增值税申报期内,完成增值税申报前,在电子发票服务平台中可以按照上月剩余可用额度且不超过当月开具金额总额度的范围内开具发票。试点纳税人按规定完成增值税申报且比对通过后,在电子发票服务平台中可以按照当月剩余可用额度开具发票。

按月进行增值税申报的试点纳税人在每月月初到完成上个所属期(即上个月)申报前开具金额总额度的可使用额度为上月剩余可用额度,且不超过本月开具金额总额度;完成上个所属期(即上个月)申报且比对通过后可使用额度为当月剩余可用额度。

按季进行增值税申报的试点纳税人在每季季初到完成上个所属期(即上个季度)申报前开具金额总额度的可使用额度为上月剩余可用额度,且不超过本月开具金额总额度;完成上个所属期(即上个季度)申报且比对通过后可使用额度为当月剩余可用额度。

试点纳税人办理发票票种核定和发票领用时,通过增值税发票管理系统开具的发票最高开票限额和每月最高领用数量仍按照现行有关规定办理。其中,试点纳税人通过增值税发票管理系统开具的发票领用份数与单份发票最高开票限额之积应小于或等于当月剩余可用额度。

纳税人开具和取得全电发票报销入账归档的,应按照《财政部 国家档案局关于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6号,以下称《通知》)和《会计档案管理办法》(财政部、国家档案局令第79号)的相关规定执行。

第一,纳税人可以根据《通知》第三条、第五条的规定,仅使用全电发票电子件进行报销入账归档的,可不再另以纸质形式保存。

第二,纳税人如果需要以全电发票的纸质打印件作为报销入账归档依据的,应当根据《通知》第四条的规定,同时保存全电发票电子件。

电子发票服务平台为试点纳税人提供发票入账标识服务,纳税人使用该功能时,系统将同步为发票赋予入账状态字样,供财务人员及时查验,避免重复报销入账。

试点纳税人发生开票有误、销货退回、服务中止、销售折让等情形,需要通过电子发票服务平台开具红字全电发票或红字纸质发票的,按以下规定执行:

受票方未做用途确认及入账确认的,开票方在电子发票服务平台填开《红字发票信息确认单》(以下简称《确认单》)后全额开具红字全电发票或红字纸质发票,无需受票方确认。其中,《确认单》需要与对应的蓝字发票信息相符。

受票方已进行用途确认或入账确认的,受票方为试点纳税人,开票方或受票方均可在电子发票服务平台填开并上传《确认单》,经对方在电子发票服务平台确认后,开票方全额或部分开具红字全电发票或红字纸质发票;受票方为非试点纳税人,由开票方在电子发票服务平台或由受票方在增值税发票综合服务平台填开并上传《确认单》,经对方确认后,开票方全额或部分开具红字全电发票或红字纸质发票。其中,《确认单》需要与对应的蓝字发票信息相符。

试点纳税人通过电子发票服务平台开具的全电发票或纸质发票已用于申请出口退税、代办退税的,暂不允许开具红字发票。

单位和个人可以通过全国增值税发票查验平台对全电发票的信息进行查验。同时,电子发票服务平台为试点纳税人提供全电发票查验服务。

《公告》发布后,试点纳税人可以通过电子发票服务平台税务数字账户使用增值税发票综合服务平台具备的发票用途确认、风险提示、信息下载等功能。

试点纳税人取得通过电子发票服务平台开具的带有“增值税专用发票”字样的全电发票、带有“普通发票”字样的全电发票、纸质专票和纸质普票等符合规定的增值税扣税凭证,如需用于申报抵扣增值税进项税额或申请出口退税、代办退税的,应当通过电子发票服务平台税务数字账户或增值税发票综合服务平台确认用途。非试点纳税人继续通过增值税发票综合服务平台使用相关增值税扣税凭证功能,取得通过电子发票服务平台开具的带有“增值税专用发票”字样的全电发票、带有“普通发票”字样的全电发票、纸质专票和纸质普票等符合规定的增值税扣税凭证,用于申报抵扣增值税进项税额或申请出口退税、代办退税的,应通过增值税发票综合服务平台确认用途。纳税人确认用途有误的,可向主管税务机关申请更正。

试点纳税人通过电子发票服务平台确认发票用途后,如果出现发票用途确认错误的情形,税务机关可为纳税人提供规范、便捷的更正服务。

纳税人将发票用途误确认为申报抵扣且已申报抵扣后,如果要改为用于申报出口退税或代办退税,纳税人可以向主管税务机关申请更正。主管税务机关在核实确认相关进项税额已转出后,为纳税人调整发票用途。

纳税人将发票用途误确认为用于出口退税、代办退税的,可以向主管税务机关申请更正。如纳税人尚未申报出口退税,经主管税务机关确认后,可将发票信息回退至电子发票服务平台,纳税人可以重新确认发票用途;如果纳税人已申报办理出口退税,可向主管税务机关申请开具出口货物转内销证明。

扫码关注我们

了解更多咨询

扫码添加微信

咨询客服人员