2023年2月,多名贷款人发现贷款逾期未还,何庭含失联,遂报警。据记者不完全统计,报案的贷款人中,仅通过平安普惠贷款的金额约2200万,目前未偿的本金约1400万元,涉及78人。

全文6396字,阅读约需14分钟

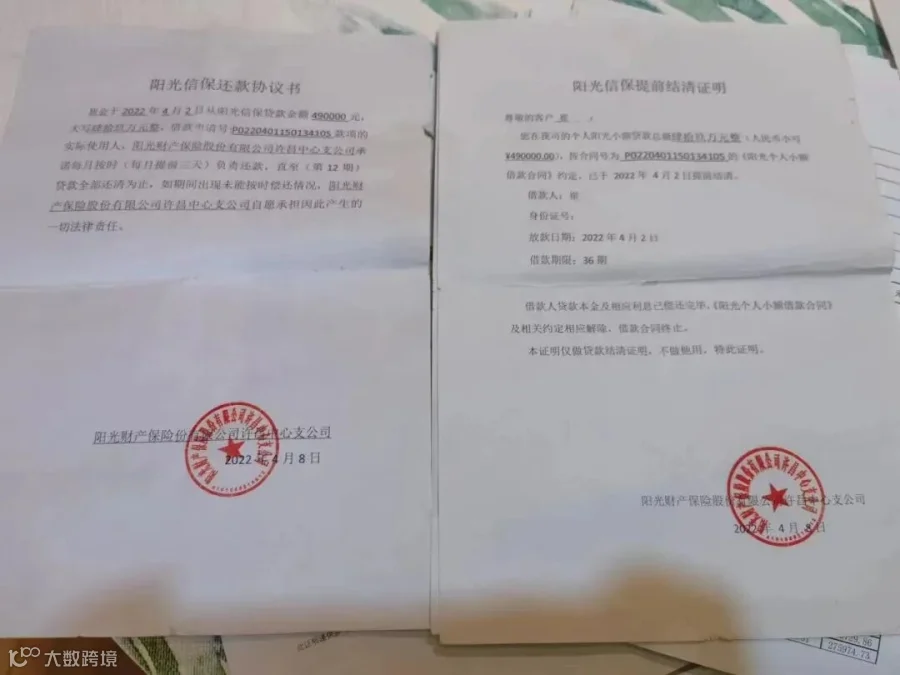

▲何庭含向崔女士提供的盖有公章的“还款协议”。协议约定,该笔贷款由公司使用,公司负责偿还。同类协议多位贷款人均持有。新京报记者 程亚龙 摄

▲何庭含向崔女士提供的盖有公章的“还款协议”。协议约定,该笔贷款由公司使用,公司负责偿还。同类协议多位贷款人均持有。新京报记者 程亚龙 摄

2023年2月19日,河南省许昌市公安局示范区分局以“涉嫌伪造国家机关公文、印章罪”对何庭含立案调查。

事发前,何庭含系阳光财产保险股份有限公司许昌中心支公司(以下简称:阳光财险许昌支公司)信贷部负责人,管理30余人的业务团队。自2020年8月至2023年1月,何庭含以“帮忙冲业绩”为由,至少骗得百余人通过阳光财险、平安普惠办理贷款,贷出的钱,转入何庭含个人或其指定的账户内。何向贷款人承诺,这笔钱由公司使用、公司偿还,并向贷款人出具了盖有两家保险公司公章的“还款协议书”。

2023年2月,多名贷款人发现贷款逾期未还,何庭含失联,遂报警。据记者不完全统计,报案的贷款人中,仅通过平安普惠贷款的金额约2200万,目前未偿的本金约1400万元,涉及78人。

3月份,阳光财险许昌支公司代为偿还了在该公司贷款客户的未还金额。平安普惠信息服务有限公司许昌颖昌大道分公司(以下简称:平安普惠许昌分公司)出具“纾困协议”,纾困2期还款额。

4月14日,平安普惠许昌分公司工作人员称,事发后,该公司报警,目前正配合警方调查。何庭含向贷款人出具的盖章还款协议系伪造,公司没有“平安财产保险股份有限公司”的公章。阳光财险一名工作人员透露,何庭含已被警方带走调查。许昌市公安局示范区分局工作人员表示,案件正在侦办中。

女子“帮忙冲业绩”贷款百万转给他人

42岁的崔女士,是许昌市一家汽修厂的老板。2022年4月,经朋友介绍,崔女士认识了阳光财险许昌支公司信贷部的经理何庭含,并同意办贷款业务,帮他“冲业绩”。

崔女士称,介绍人是一位认识了10多年的朋友,信誉挺好,加上自己的汽修厂代理的也有车险业务,经常与保险公司业务人员打交道,出于信任,同意办理这笔无需个人偿还贷款。

2022年4月1日,和介绍人一起,何庭含带着平安普惠许昌分公司的业务员陈某杨和阳光财险许昌支公司的业务员梁某露,来到崔女士的汽修厂。

“第一笔贷款是50万,通过平安普惠APP申请。”崔女士称,当时,平安的业务员陈某杨就坐在她旁边,一步步的教他操作,填写月流水时,陈告诉他,月流水填50万,这样批的贷款额度高。事实上,她的维修厂平均每月也就是三五万的流水。

崔女士的工商银行卡账单显示,4月1日当天,这笔贷款打入了她账户后,分别通过微信和支付宝转出10万元,又通过介绍人的POS机,刷出40万元,转入了何庭含指定的私人账户内。

50万元的贷款,每月需要偿还多少本金?利率高不高?崔女士称贷款时她对此并不知情,因为这笔贷款,并不需要她来偿还。

何庭含于4月6日,向崔女士提供加盖有“中国平安保险股份有限公司业务专用章”公章的《提前结清证明》和《还款协议书》约定:崔女士贷出的50万元,实际使用人为中国平安财产保险股份有限公司,公司负责每月按时还款,第12期时会将贷款全部结清。

崔女士的相关贷款合同显示,这笔50万元的贷款,属于经营贷。由中信百信银行股份有限公司放款,平安普惠融资担保有限公司河南分公司(以下简称:平安普惠河南分公司)提供融资、担保服务。贷款分36期偿还,还款总额为69万元,贷款年化综合成本23.9%。

付款金额确认书显示:还款总额包括四项费用,本息合计55万,保险费5.9万、担保费2.3万、服务费5.4万,后三项费用由平安普惠河南分公司分36期收取。

崔女士称,第一笔贷款办完后,她明确表示不再办了,“这钱毕竟不是自己用”。可第二天一早,维修厂还没开门,何庭含带着阳光财险的业务员梁某露上门了。

通过阳光财险,崔女士再次办理了一笔49万元的贷款,由光大银行放款,当日转入何庭含的个人账户。新京报记者查看相关合同发现,通过阳光财险与平安普惠的贷款模式类似,阳光财险为贷款人提供保证保险并收取费用。崔女士除了每月偿还银行本息外,36期共计需向阳光财险付款15.5万元。

这笔通过阳光财险办理的贷款,何庭含也于2022年4月6日向崔女士出具了“结清证明”和“还款协议”,协议约定:49万元,由阳光财险许昌支公司使用并负责还款,12期时提前还清。协议加盖有“阳光财产保险股份有限公司许昌中心支公司”的公章。

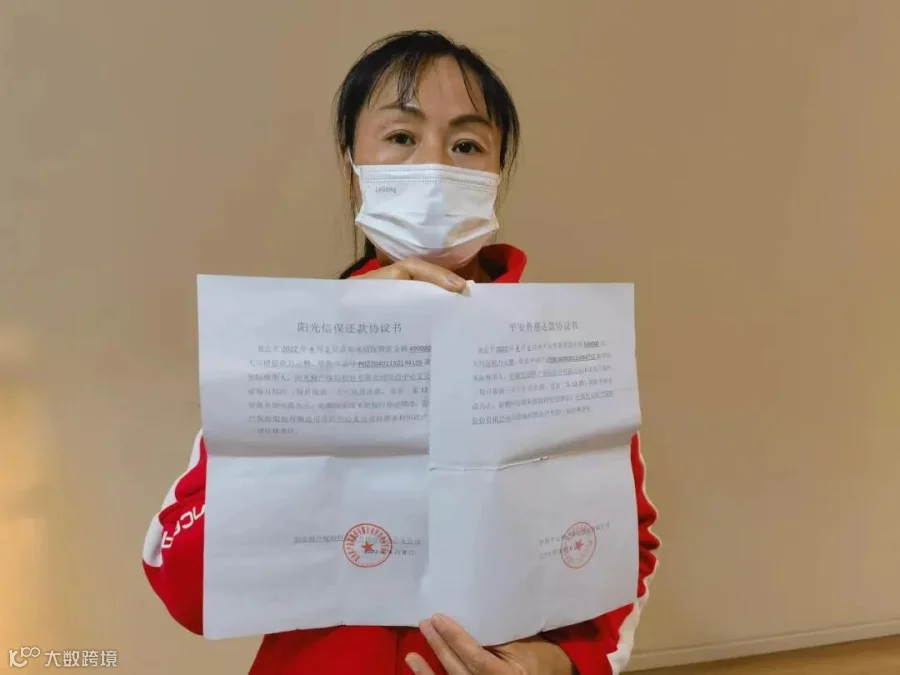

▲许昌的崔女士共“帮”何庭含贷款99万元,何庭含给崔女士开具的盖有“阳光财险许昌支公司”和“平安财险股份有限公司”公章的还款协议。新京报记者 程亚龙 摄

▲许昌的崔女士共“帮”何庭含贷款99万元,何庭含给崔女士开具的盖有“阳光财险许昌支公司”和“平安财险股份有限公司”公章的还款协议。新京报记者 程亚龙 摄

高额返点层层介绍致百人被骗

崔女士称,因为何庭含的特殊身份,当时她并未对盖着公章的协议产生怀疑,“真以为这钱是保险公司使用了”。

每月还款日之前,还款额都会由私人账户转进崔女士的银行卡内。新京报记者梳理发现,崔女士两张还款银行卡,均有何庭含转入还款额的记录。此外,参与还款的还有何某博及阳光财险的业务员梁某露。

“前面9期,每一期都在按时还,直到今年2月,发现应于当月1号、2号划扣的两笔还款,均未划扣成功。”崔女士称,当时何给她的回复是,他正在北京公司总部协商处理此事,因公司未按时回款,导致很多人找他,让崔女士先自行垫付一期,待回款后将钱还给崔女士。

通过贷款时的介绍人,崔女士得知,多人的贷款已出现逾期未还的情况。崔女士一行人来到何庭含所供职的阳光财险许昌支公司时,发现和他们有同样遭遇的多达上百人。

贷款人组建的微信群显示,群内成员有108人。来自郑州的杨先生是微信群的一员。杨先生告诉记者,他们10个人通过同一个朋友认识了何庭含,并办理了贷款,总贷款额约400万元。

杨先生称,办理贷款时,何庭含表示,虽然是帮他冲业绩,但不会让大家白忙活,会将公司给自己的业务提成转给贷款人。杨先生贷下50万元,最终他通过中间人拿到了2万元的返点,折合总贷款额的4%,有人拿到了5%。

4月13日,杨先生的介绍人董明(化名)告诉记者,何庭含是通过其他朋友找到的他,当时是出于对何身份的信任,加上何庭含说钱是公司用,还出具盖章的还款协议,才帮他介绍朋友办理该业务。何庭含最终给他的返点是8%—9%,他留下了3到4个点,将剩下的钱转给了贷款人。

崔女士贷款99万元,贷款次日,她拿到由介绍人转来的3.8万元,返点折合近4%。崔女士的介绍人透露,何庭含最早给他5个点的返点,后来又找他帮忙介绍客户,加了两个点。

新京报记者梳理发现,贷款人拿到的返点从3%到10%不等。贷款人穆先生称,他2020年办理的贷款,拿到约4%的返点,2022年8月份,再次贷款时,何庭含给了他10%的返点。

贷款本息加上保险公司收取的担保费、保险费、服务费用,综合年化率达到24%,还要再向贷款人返还佣金。公司拿到这笔钱怎么用?又如何盈利呢?曾有多位贷款人向何庭含发出疑问,得到的答复也不尽一致。

董明得到的答复是,贷款回流到公司,公司再拿出去放贷,挣利息差。穆先生得到的答复是,保险公司收取的保费高,公司使用这笔钱12个月后,将贷款还掉,还是盈利的。许昌长葛的贷款人李先生得到的答复是,银行放出的贷款,年化率约6%,保险公司加收保险费等费用后,年化率才比较高,公司收取的保费可以内部退掉,相当于公司使用银行的低息贷款。

▲阳光财险许昌支公司内张贴的信贷业务宣传海报:费率优、手续简、办理快。新京报记者 程亚龙 摄

▲阳光财险许昌支公司内张贴的信贷业务宣传海报:费率优、手续简、办理快。新京报记者 程亚龙 摄

无法填补的贷款窟窿

何庭含还贷资金出现缺口,或于2022年8月份就已出现。

许昌长葛的李先生及其父母、妻子,曾于2022年7月份,也替何庭含办理了多笔贷款。8月份,何庭含就向李先生提出借款30万元,用于资金周转。李先生称,最开始他并未同意,并以无钱出借为由拒绝。何庭含提出,让他用父母烟酒店的烟草执照通过银行办理烟草贷,并愿意多出一些利息,李先生最终同意。

“30万,当时用了10几天,就还了。”李先生称,如此来回借了几次之后,何又提出借款70万,并以自己名下郑州的一套房屋房本作为抵押。断贷情况出现后,李先生申请保全何庭含郑州的房产,发现自己是第5位申请保全的人。

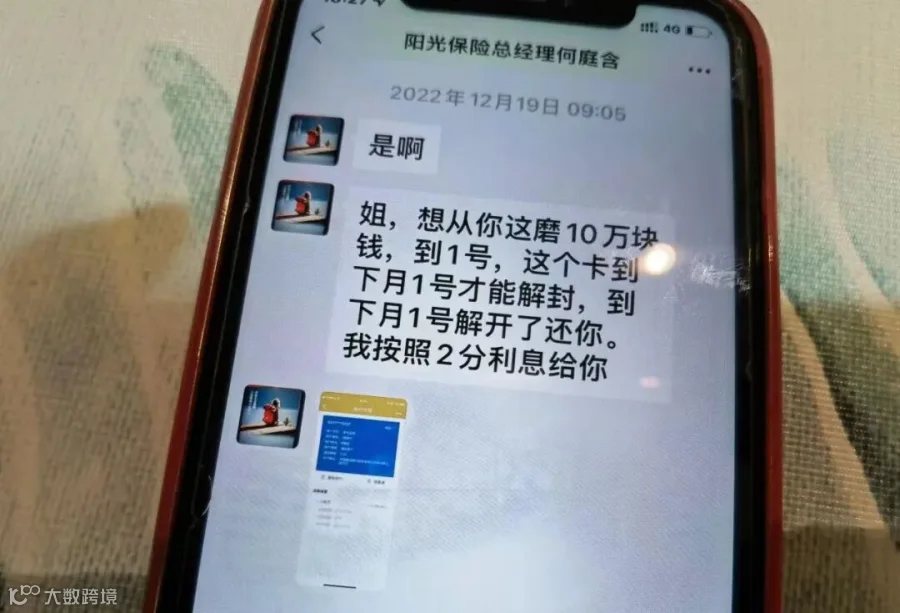

新京报采访中了解到,何庭含曾于2022年10月至2023年1月间,向多位办理过贷款的客户借款。与何庭含并无其他交集的崔女士,在2022年的12月19日,也被何微信借款,“姐,想从你这磨(借)10万块钱,用到1号,我按2分的利息给你”,借款的理由是自己的银行卡被冻结。贷款人郑先生也曾被何以3分的利息提出借款,但都被当事人拒绝。

▲2022年12月,何庭含以自己的银行卡被冻结为由,向贷款客户借钱。新京报记者 程亚龙 摄

▲2022年12月,何庭含以自己的银行卡被冻结为由,向贷款客户借钱。新京报记者 程亚龙 摄

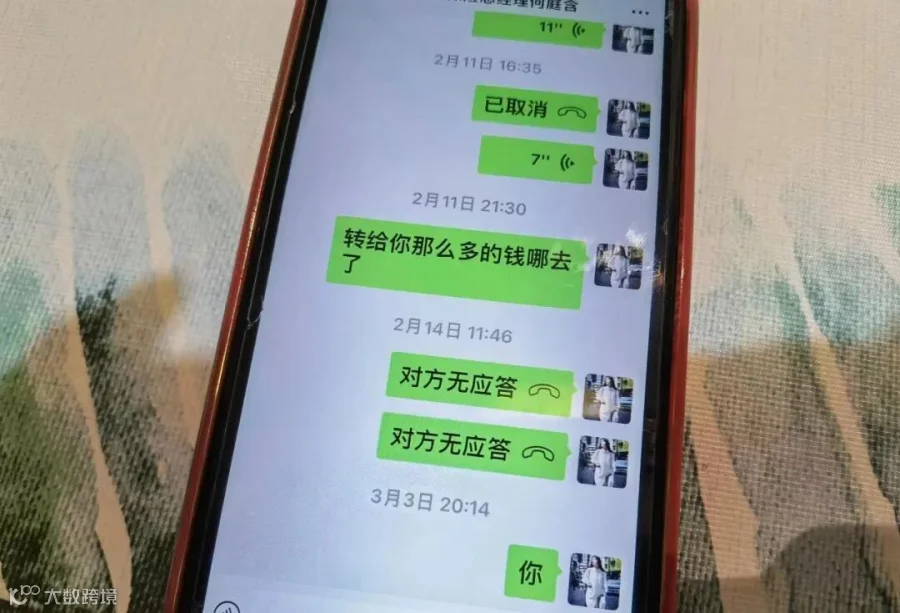

▲2023年2月5号后,多位贷款人无法联系到何庭含。图为崔女士联系何的微信记录。新京报记者 程亚龙 摄

▲2023年2月5号后,多位贷款人无法联系到何庭含。图为崔女士联系何的微信记录。新京报记者 程亚龙 摄

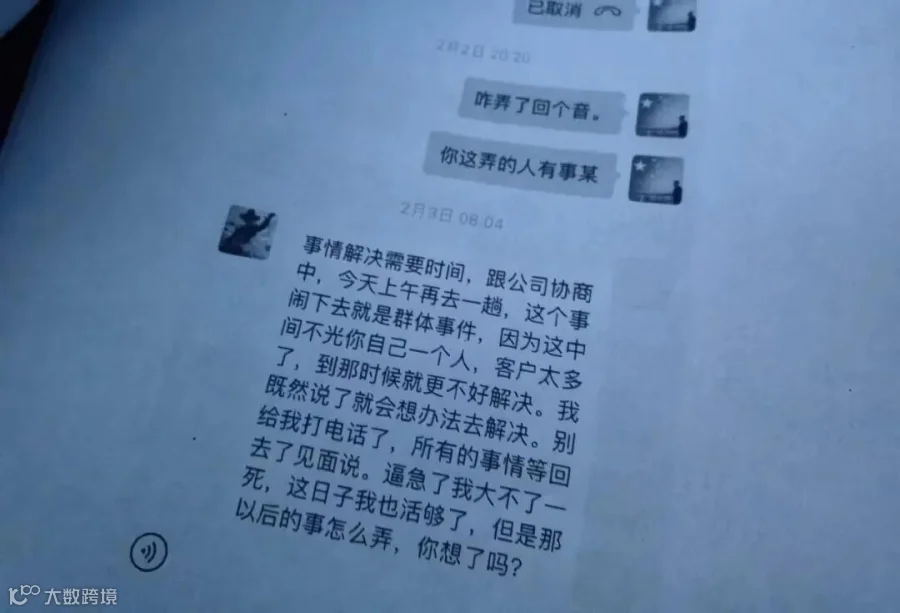

▲2月3日,何庭含微信告知贷款人李先生,正和公司协商解决还贷的问题。新京报记者 程亚龙 摄

▲2月3日,何庭含微信告知贷款人李先生,正和公司协商解决还贷的问题。新京报记者 程亚龙 摄

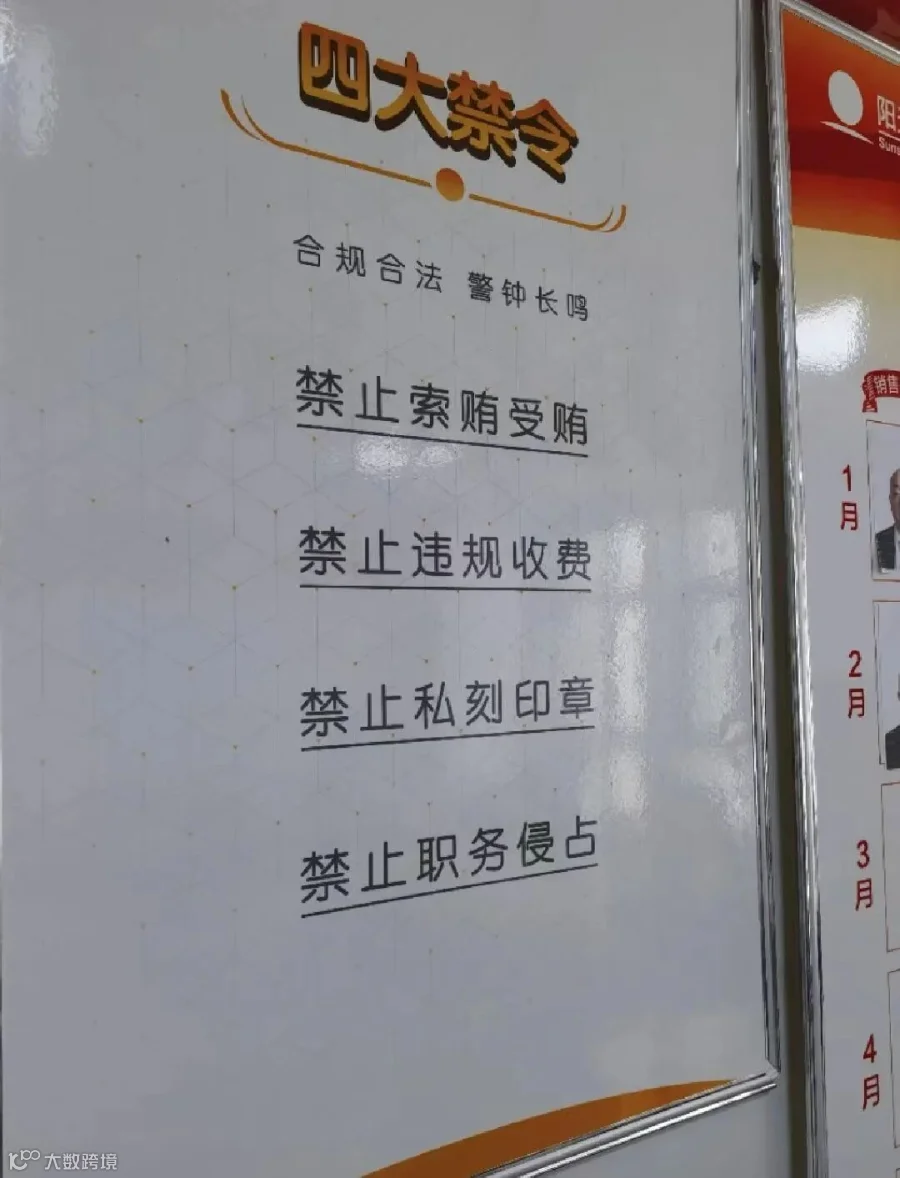

▲阳光财险许昌分公司内张贴的“四大禁令”:禁止索贿受贿、禁止违规收费、禁止私刻公章、禁止职务侵占。新京报记者 程亚龙 摄

▲阳光财险许昌分公司内张贴的“四大禁令”:禁止索贿受贿、禁止违规收费、禁止私刻公章、禁止职务侵占。新京报记者 程亚龙 摄

值班编辑 康嘻嘻 李加减

本文部分内容首发自新京报公号“重案组37号”

未经新京报书面授权不得转载使用

欢迎朋友圈分享

最近微信改版

经常有读者朋友错过推送

星标🌟“新京报”

及时接收最新最热的推文

点击“在看”,分享热点👇