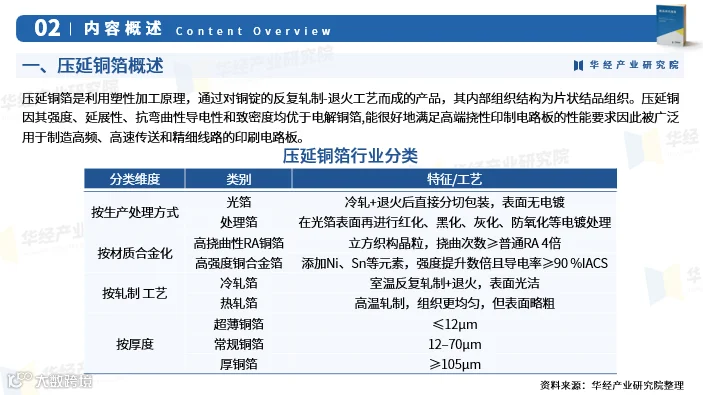

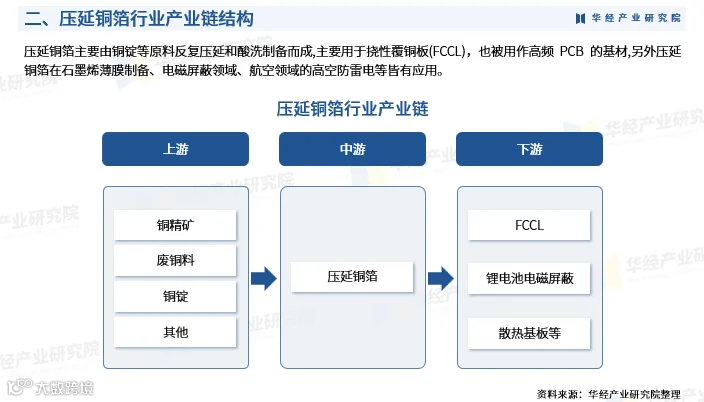

压延铜箔行业概述

压延铜箔通过塑性加工原理,经反复轧制与退火工艺制成,具有片状结晶结构。相较于电解铜箔,其在强度、延展性、抗弯曲性、导电性和致密度方面表现更优,广泛应用于高频、高速信号传输及精细线路印刷电路板制造。

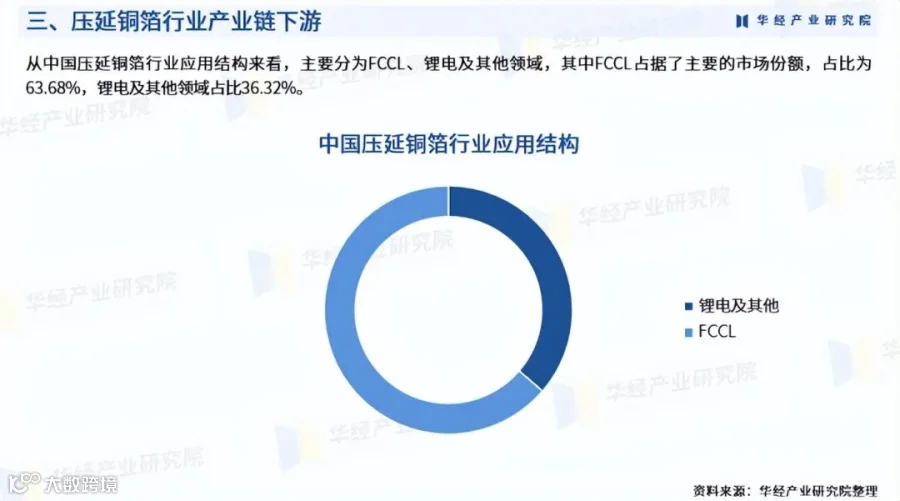

市场需求与产业规模

受益于5G基站、服务器及AI加速卡对低轮廓铜箔(RTF≤1.5μm)需求的增长,以及全球储能锂电池出货量年均增长55%,6μm压延铜箔在储能PACK中的应用占比从2022年的18%提升至2024年的35%,推动全球压延铜箔需求上升。2023年,全球产量约31,824吨,需求量约31,391吨;中国产量约7,309吨,需求量达9,125吨。

2024年,全球压延铜箔市场规模达6.61亿美元。在中国,“十四五”新材料规划和欧盟CBAM碳足迹认证等政策推动下,极薄铜箔良品率由2022年的65%提升至2024年的82%,预计到2030年国产替代率将达到78%。2024年中国压延铜箔市场规模约为10.68亿元,国产化进程加速带动市场持续扩张。

技术发展与主要企业

尽管我国压延铜箔行业起步较晚,在添加剂配方控制、在线稳定性技术等方面仍与国际先进水平存在差距,但本土企业在技术追赶中不断缩小差距。当前国内主要生产企业包括苏州福田金属有限公司、山东天和压延铜箔有限公司、灵宝金源朝辉铜业有限公司、中色奥博特铜铝业有限公司、中铜华中铜业有限公司等。

行业研究与发展趋势

华经产业研究院采用桌面研究与定量、定性分析相结合的方法,综合运用SCP模型、SWOT、PEST、回归分析、SPACE矩阵等工具,全面剖析压延铜箔行业的市场容量、产业链结构、经营模式、盈利能力和技术动向,深入评估行业环境、政策导向、竞争格局、技术革新及风险壁垒。

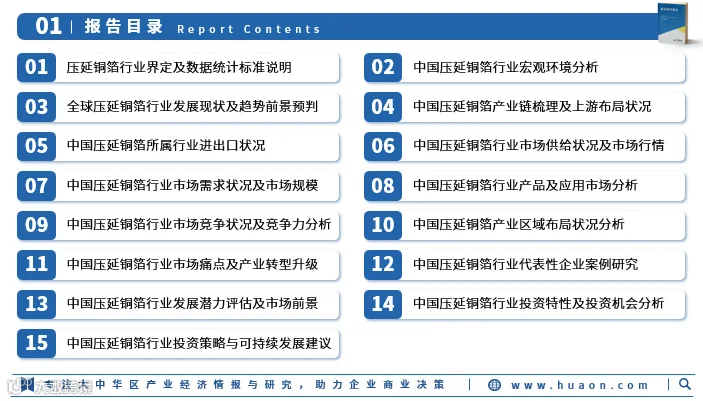

基于行业发展轨迹与实践经验,研究院编制《2025-2031年中国压延铜箔行业市场深度研究及投资潜力预测报告》,系统分析行业宏观环境、进出口状况、供需平衡、细分市场、区域布局、竞争格局及企业案例,并对未来发展趋势、市场前景、投资机会与风险提出专业预判,为科研机构、企业和投资方提供战略决策参考。