公司介绍

1.1 TCL科技

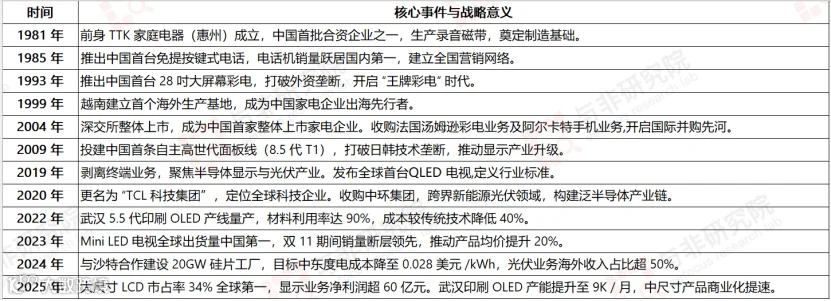

TCL创立于1981年,2019年完成资产重组,剥离终端业务后于2020年更名为“TCL科技集团股份有限公司”。目前公司已发展为涵盖半导体显示、新能源光伏等多领域的科技产业集团。

图|TCL科技发展历程

来源:与非研究院整理

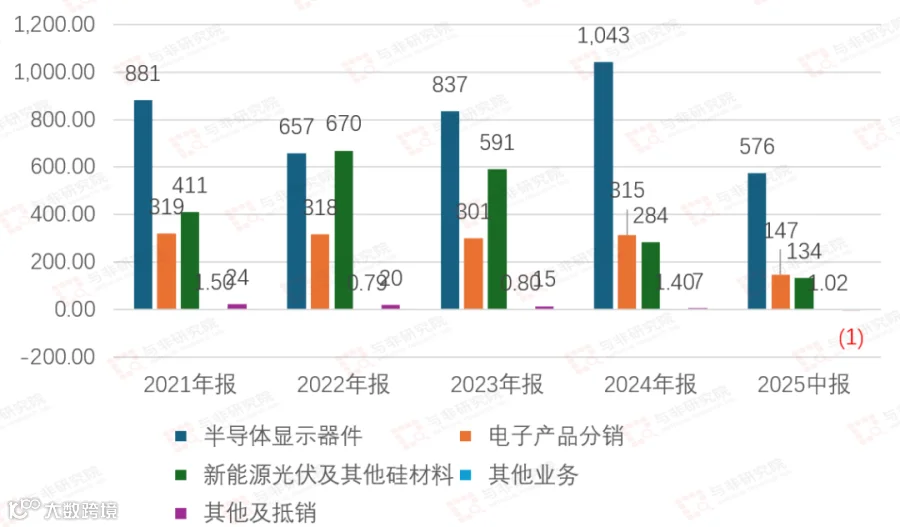

在半导体显示领域,TCL科技构建了“LCD守城(全球市占34%)、Mini LED突围(国内第一)、印刷OLED革命(全球唯一量产)”三级体系。电视面板市占率全球第二(24%),电竞显示器市占率全球第一(35%),车载显示销量同比增长61%。 主营业务包括半导体显示器件、电子分销、新能源光伏及硅材料等。2021–2024年,半导体显示业务收入由881亿元降至657亿元后回升至1043亿元,2025年上半年为576亿元;电子分销稳定在301–319亿元区间;新能源光伏及硅料业务从高点670亿元回落至2025年上半年的134亿元。

图|TCL科技营收结构

来源:与非研究院整理

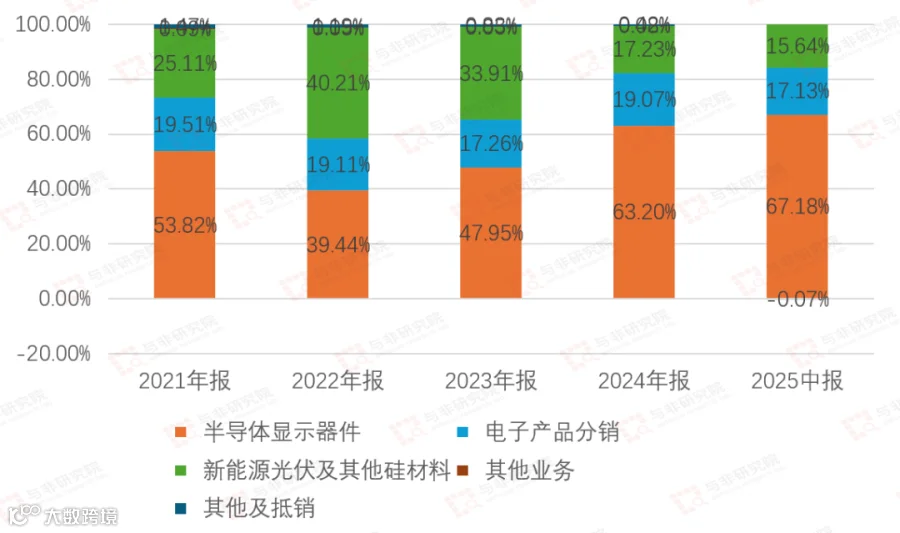

营收占比方面,半导体显示业务占比持续上升,从2021年的53.82%提升至2025年上半年的67.18%;新能源光伏及硅料业务占比由2021年的25.11%升至2022年40.21%后震荡下行至15.64%;电子分销维持在17%–19.5%之间,整体结构趋于聚焦。

图|TCL科技营收占比

来源:与非研究院整理

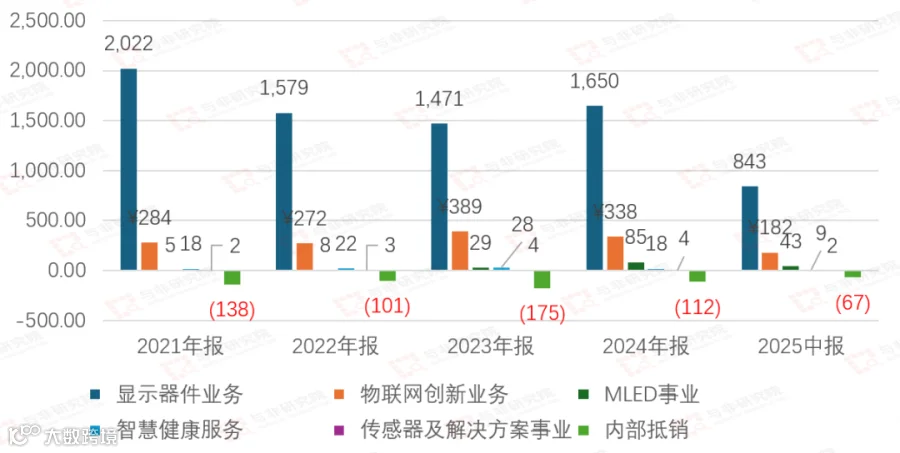

1.2 京东方

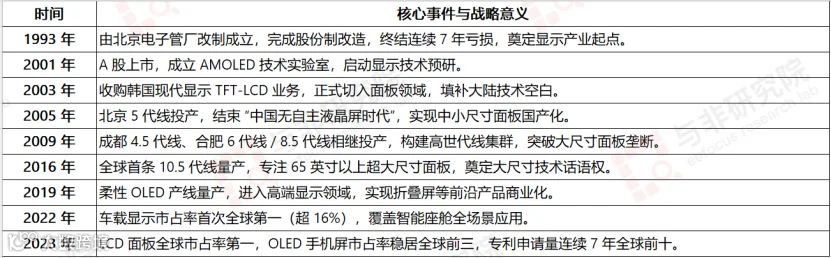

京东方科技集团股份有限公司(BOE)成立于1993年,是一家以半导体显示为核心,布局物联网创新、传感器、MLED、智慧医工的综合性高科技企业,形成“1+4+N+生态链”业务架构。 公司在北京、合肥、成都等地设有制造基地,子公司遍布近20个国家和地区,服务网络覆盖全球主要市场。截至2024年,累计自主专利申请超10万件,其中发明专利占比超90%,海外专利占比超33%,覆盖美、欧、日、韩等地区。

图|京东方发展历程

来源:与非研究院整理

技术路径上,京东方走出“引进—消化—创新”的发展道路:2003年通过收购现代显示实现技术起步,2019年完成柔性OLED自主突破。产线建设方面,以5代线(2005)、8.5代线(2009)、10.5代线(2016)为关键节点,推动全尺寸面板国产化,打破日韩台长期垄断。 市场拓展上,从中小尺寸切入消费电子,逐步扩展至超大尺寸电视(2016)和车载显示(2022),形成“消费电子+专业显示”双轮驱动格局,2023年多品类出货量位居全球前列。

图|京东方营收结构

来源:与非研究院整理

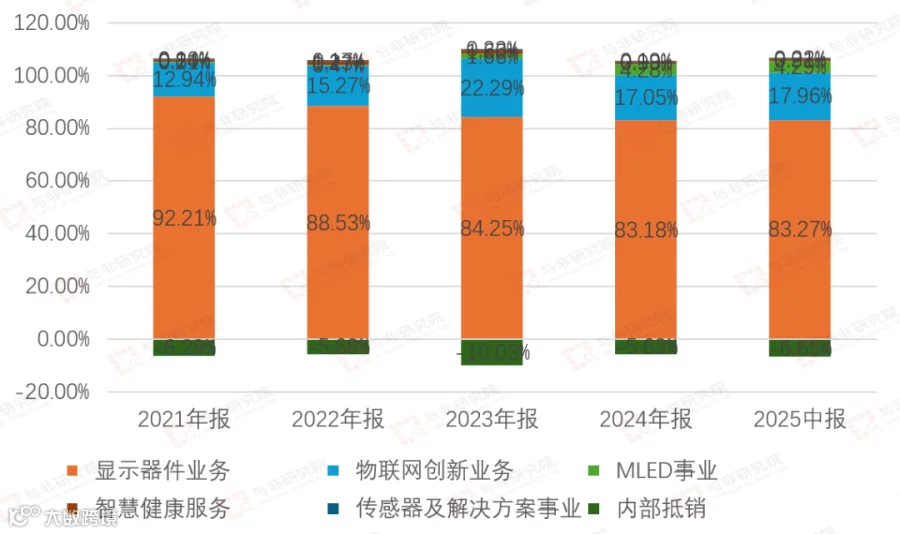

图|京东方营收占比

来源:与非研究院整理

京东方在LCD与OLED领域具备完整技术体系,依托“屏之物联”战略向物联网延伸,产品覆盖TV、IT、手机、车载等多个场景,并积极布局传感、医疗等创新领域。相较之下,TCL科技采取“半导体显示+新能源光伏”双轮驱动模式,增强抗风险能力,聚焦大尺寸TV与商显优势领域,同时加速拓展IT、车载及Mini/Micro LED、印刷OLED等差异化赛道。财务对比

2.1 营收与利润对比

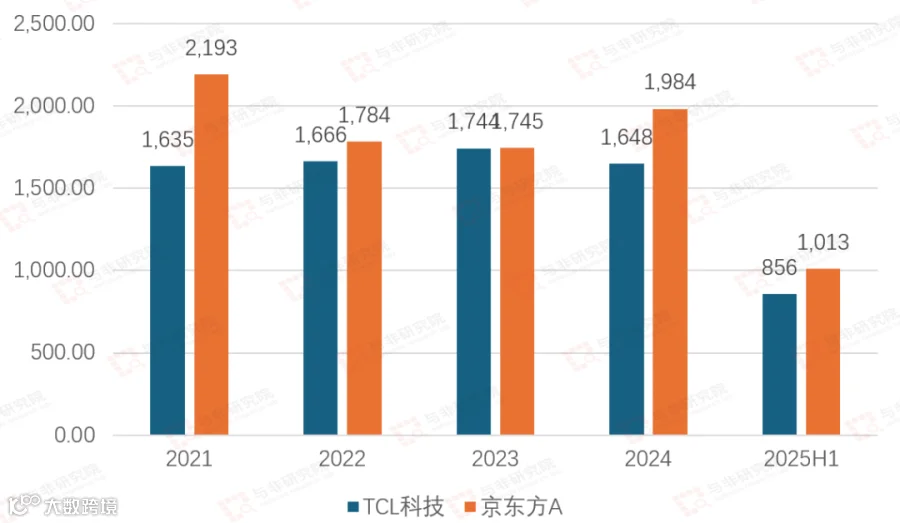

图|营收对比/亿元

来源:与非研究院整理

2021–2024年,京东方整体营收领先TCL科技。2023年两者差距不足1亿元,2024年京东方反超约300亿元。2025年上半年,京东方仍领先157亿元。

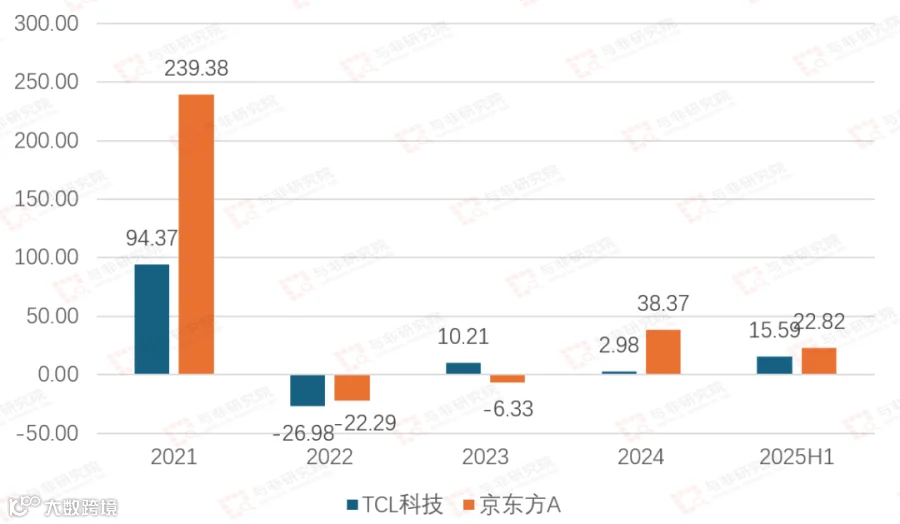

图|扣非净利润对比/亿元

来源:与非研究院整理

扣非净利润方面,2021年京东方为239.38亿元,远高于TCL科技的94.37亿元。2022年行业下行,双方分别亏损22.29亿元和26.98亿元。2023年TCL科技率先扭亏至10.21亿元,而京东方仍亏损6.33亿元。2024年京东方恢复至38.37亿元,TCL科技为2.98亿元。2025年上半年,京东方实现22.82亿元,TCL科技为15.59亿元,差距显著收窄。

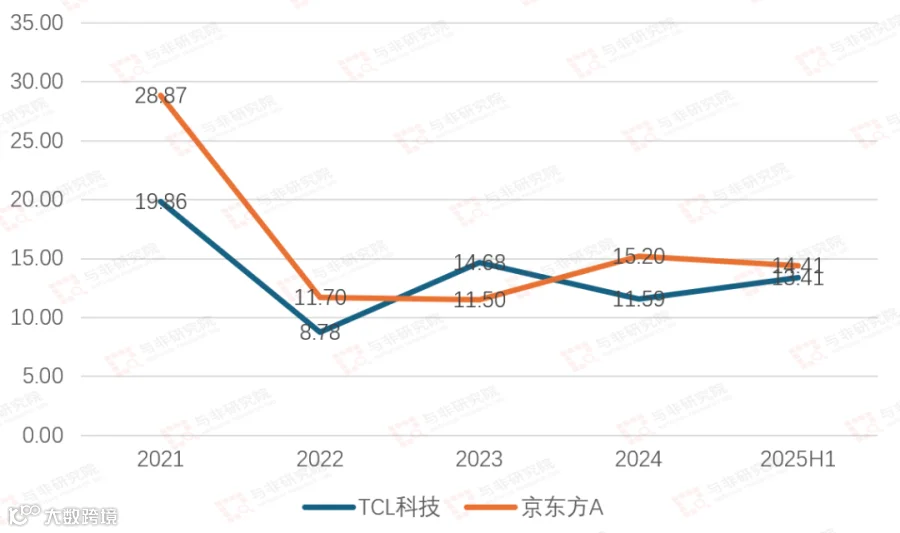

图|整体毛利率/%

来源:与非研究院整理

整体毛利率方面,2021–2022年京东方分别为28.87%、19.86%,优于TCL科技的19.86%、8.78%。2023年TCL科技以14.68%反超京东方的11.50%。2024年至2025年上半年,京东方分别为15.20%、14.41%,TCL科技为11.59%、13.41%,差距逐步缩小。

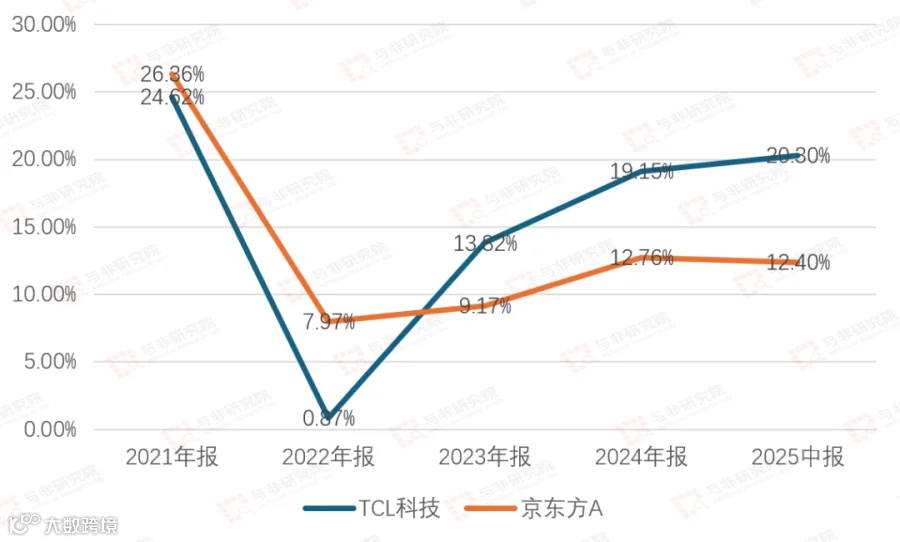

图|半导体显示器件毛利率/%

来源:与非研究院整理

在核心的半导体显示器件毛利率上,2021–2022年京东方领先,分别为26.36%和7.97%,TCL科技为24.62%和0.87%。2023年起TCL科技实现反超,其毛利率从13.82%持续提升至2025年上半年的20.30%,而京东方维持在9.17%–12.76%区间。

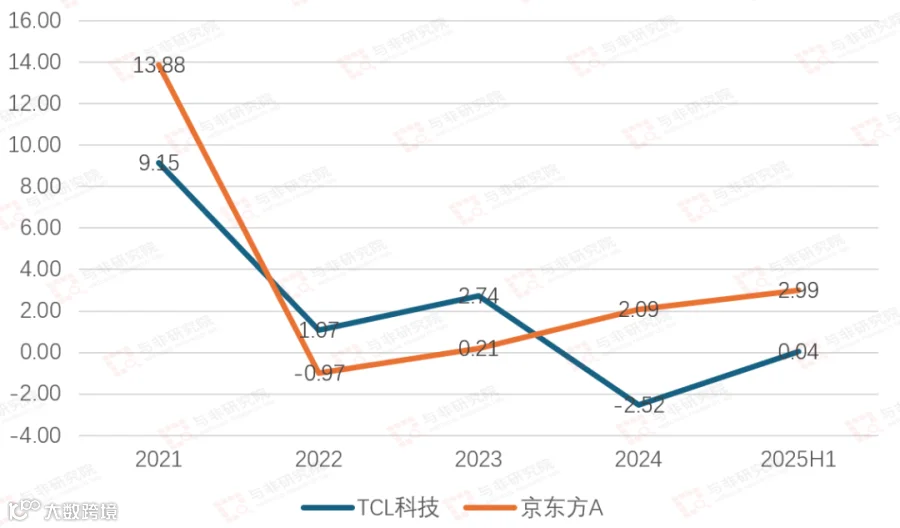

图|整体净利率/%

来源:与非研究院整理

整体净利率方面,京东方表现更稳。2021–2025年上半年,其净利率由13.88%降至-0.97%后回升至2.99%;TCL科技则从9.15%下滑至2024年的-2.52%,2025年上半年仅回升至0.04%。

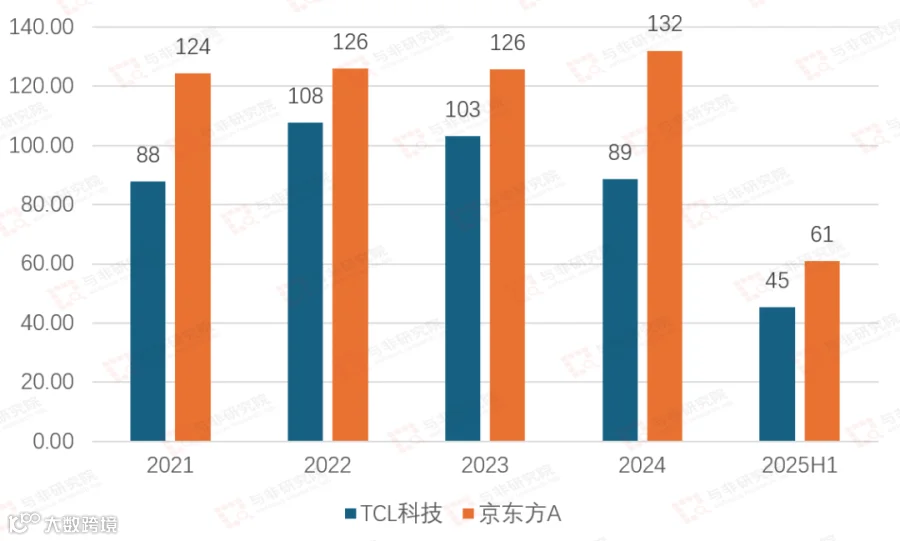

图|研发投入总额对比/亿元

来源:与非研究院整理

研发投入总额上,京东方持续领先。2021–2025年上半年分别为124亿、126亿、126亿、132亿、61亿元,总体稳定。TCL科技同期为88亿、108亿、103亿、89亿、45亿元,呈下降趋势。

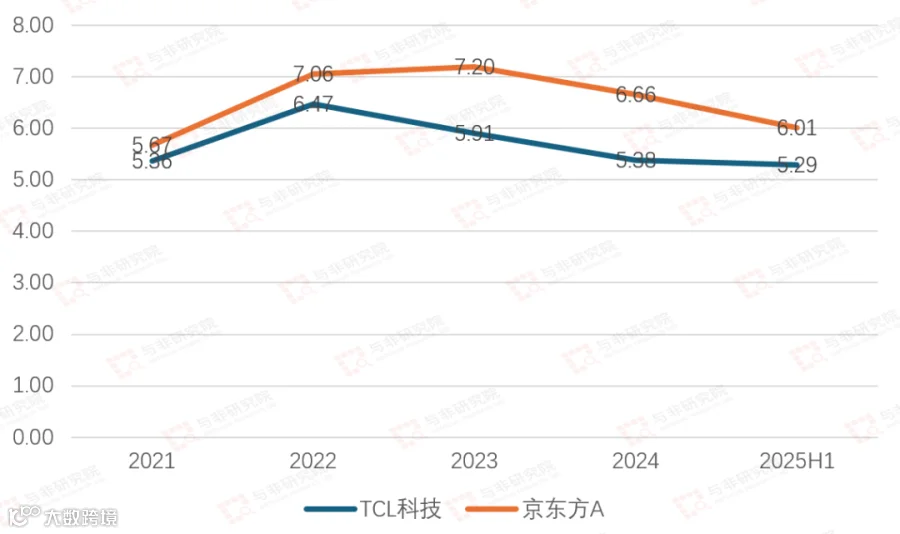

图|研发投入总额占营收比例/%

来源:与非研究院整理

研发费用率方面,京东方也保持领先。2021–2025年上半年,京东方为5.67%–7.20%,虽有回落但仍高于TCL科技的5.36%–6.47%区间,后者同样呈现下降态势。