2025年9月12日,国家财政部正式发布《〈企业可持续披露准则——基本准则(试行)〉应用指南》(简称《基本准则应用指南》),作为2024年11月20日由财政部等十部门联合发布的《企业可持续披露准则——基本准则(试行)》的配套解释文件。

《基本准则应用指南》的发布,标志着我国企业可持续信息披露制度体系进入实施细则落地阶段。在实施范围和具体要求明确前,该指南由企业自愿实施。

2025年6月,财政部曾就《基本准则应用指南》(征求意见稿)向社会公开征求意见,本次为综合反馈后的正式版本。

起草原则

《基本准则应用指南》主要遵循三大原则:

- 细化补充《基本准则》内容:对准则中的重点、难点问题进行操作性规定,提升可执行性。

- 与国际准则趋同:吸收国际财务报告可持续披露准则中未纳入《基本准则》正文的部分要求,实现与国际标准衔接。

- 体现中国特色:在可持续信息价值链、重要性评估、相称性原则、风险韧性、影响披露等方面作出符合国情的细化阐述。

整体内容

《基本准则应用指南》共八条,涵盖以下核心内容:

- 价值链

- 信息的关联

- 可持续信息使用者

- 重要性评估

- 相称性原则

- 可持续风险和机遇的当期与预期财务影响

- 企业战略和业务模式对可持续风险的韧性

- 可持续影响信息披露

重点模块解读

关于价值链

价值链范围确定的原则

《基本准则应用指南》未强制规定企业必须覆盖的具体价值链范围,而是从减轻企业负担角度出发,建议企业以“向可持续信息基本使用者提供可合理预期影响企业发展前景的重要信息”为依据,合理确定范围。

同时允许企业运用相称性原则,根据每项可持续风险、机遇和影响的实际情形,灵活界定价值链的广度与构成。

价值链中风险、机遇和影响范围的重新评估

企业在发生重大事件或情况发生重大变化时,应重新评估其价值链中受影响的可持续风险、机遇和影响范围。

重大变化通常包括:

- 企业价值链发生重大调整;

- 业务模式、活动或组织结构发生重大变更;

- 可持续风险、机遇和影响本身发生重大变化。

关于信息的关联

指南明确可持续信息与财务报表之间的关联机制,强调两者应共同反映企业的整体绩效与长期价值创造能力。

关联主要包括:

- 定量信息关联:可持续信息中的货币化数据(如资产、负债、收入、费用、现金流等)需与财务报表形成结构性对应;

- 叙述性信息关联:企业战略、关键指标与目标等内容应与财务报表相关信息建立逻辑联系。

此外,可持续信息还应与年度报告中其他非财务信息(如管理层讨论与分析)建立关联,揭示企业在可持续发展方面的投入如何转化为财务绩效,助力企业重塑价值定位与未来竞争力。

关于可持续信息使用者

指南将可持续信息使用者分为两类:

- 基本使用者:包括投资者、债权人,旨在支持其做出资源提供决策,如买卖权益工具、贷款发放、行使表决权等。

- 政府及有关部门、其他利益相关方:

- 政府部门:用于政策制定、宏观调控、市场监管与公共资源引导,推动国家可持续发展战略;

- 业务伙伴:定义为“以经济利益为核心目标”的主体,如供应商、客户、分销商、战略合作伙伴;

- 社会伙伴:强调“非经济利益”,如非政府组织、社区组织、学术机构、媒体机构,关注社会公益、环境保护与社区福祉。

关于重要性评估

指南对企业开展重要性评估提供了清晰流程指引:

- 确定初步议题清单;

- 开展可持续风险和机遇信息的重要性评估;

- 开展可持续影响信息的重要性评估;

- 编制可持续发展报告。

其中,可持续风险和机遇的重要性评估分为两步:

- 识别具有潜在重要性的信息;

- 结合定量与定性因素、不确定性事件及假设变化,判断其是否真正重要。

重要性判断标准区分“当期财务影响”与“未来不确定性事件”:前者需与财务报表重要性一致,后者则需评估对企业前景与资源管理的影响。

关于相称性原则

企业在以下环节应遵循相称性原则:

- 识别可持续风险、机遇和影响;

- 确定价值链范围;

- 编制预期财务影响信息;

- 披露可持续影响信息。

具体要求包括:

- 使用报告日合理且可获取的信息(无需付出过度成本或努力);

- 采用与其技能、能力与资源相匹配的方法。

该原则旨在兼顾披露质量与企业执行可行性,降低合规负担。

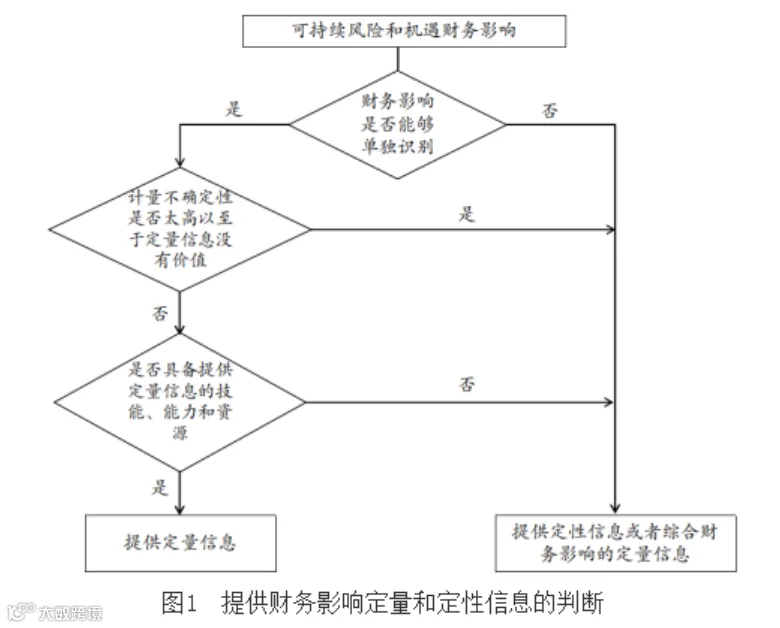

关于可持续风险和机遇的当期和预期财务影响

指南对三类情形作出明确说明:

- 当期财务影响:指当前报告期已发生或可能在未来一年内对财务报表资产、负债账面价值产生重大调整的风险或机遇,需予以披露。

- 预期财务影响:涵盖短期、中期和长期,需结合投资计划、资金来源、战略实施等因素进行前瞻性评估。

- 定量信息披露例外情况:若无法提供定量信息,企业应说明原因,并披露相关定性信息,包括受影响的财务报表项目及综合财务影响分析(除非无价值)。

关于企业的战略和业务模式对可持续风险的韧性

“韧性”指企业战略和业务模式应对可持续风险相关不确定性的调整能力。企业应披露:

- 所采用的情景分析方法;

- 关键假设、输入值、参数及时段。

情景分析五步法包括:

- 识别可持续风险;

- 定义情景;

- 评估不同情景下的财务影响;

- 报告实际结果并调整假设;

- 评估情景对企业价值的影响。

企业也可采用其他方式,如通过与投资者、行业专家沟通,结合自身业务理解进行评估。

关于可持续影响信息披露

披露内容包括:

- 核心可持续影响信息:反映企业活动对经济、社会、环境的实际或可预见影响(积极或消极),用于评估其对可持续发展的贡献或损害;

- 本准则未涵盖但重要的可持续影响信息:需补充披露,确保信息完整性。

参考来源

中华人民共和国财政部官网——关于印发《〈企业可持续披露准则 ——基本准则(试行)〉应用指南》的通知