第一节 行业基本定义及分类

商业航天是指由企业通过市场化运作,以盈利为目标开展的航天技术研发、制造、发射与应用活动。当前我国商业航天主要依托卫星与火箭两大载体推进。作为新质生产力的重要代表,商业航天正加速构建“天地空一体化”网络布局,开辟新兴发展赛道,成为未来战略性产业的关键方向。

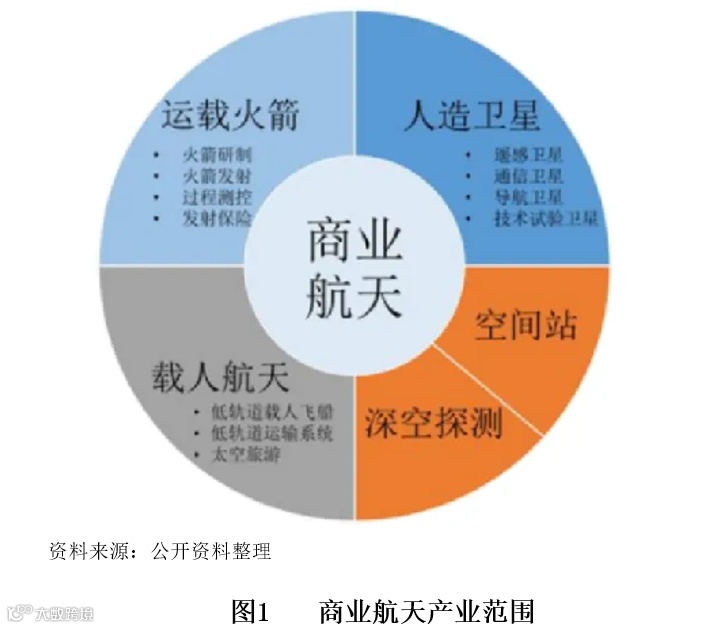

航天产业涵盖运载火箭、人造卫星、载人航天、深空探测和空间站五大领域。其中,运载火箭和人造卫星商业化程度较高,构成产业主体;载人航天逐步拓展至近地轨道运输与太空旅游;深空探测与空间站尚处探索阶段,涉及太空采矿、行星探测器制造等前沿领域,未来有望实现太空居住与城市化开发。

第二节 产业链结构

商业航天产业链呈现“哑铃型”特征:上游制造与下游应用占据高附加值环节,中游发射服务因技术壁垒高形成寡头格局。整体分为三大层级——上游为卫星与火箭研制,中游包括发射服务与地面设备制造,下游聚焦卫星运营与多场景应用,广泛覆盖通信、导航、遥感等领域。

一、运载火箭产业链

上游为零部件与基础材料供应商,涉及固体燃料生产与宇航级材料供应,材料稳定性与成本依次递增(工业级→军工级→宇航级)。中游为火箭制造商与总装企业,核心在于液体发动机研发,其技术水平决定行业定价权。下游为发射需求方,主要包括卫星运营商与国家项目单位,当前盈利模式以商业与国家订单为主,未来军贸、载人飞行及空间站运输将成为新增长点。

二、卫星产业链

卫星产业链由制造、发射、运营与地面设备四大环节构成。上游为卫星制造与分系统配套,提供空间基础设施;中游为发射服务;下游则面向终端应用,涵盖运营服务与地面设备。

- 卫星制造:包括整星集成与部组件生产。

- 发射服务:提供运载火箭与发射支持。

- 卫星运营:涵盖大众消费通信(如卫星电视、宽带)、固定通信(转发器租赁)、移动通信(语音与数据)以及遥感与航天管理服务。

- 地面设备:包括信关站、VSAT终端、控制站等网络设备,以及卫星电话、DBS天线、GPS芯片等消费类终端。

第三节 行业定位及特点

一、行业定位

商业航天是建设航天强国的核心力量,也是推动经济高质量发展的新增长引擎。2024年首次被写入政府工作报告,北京、上海等地相继出台专项政策,吸引超百亿元社会资本涌入。全产业链快速发展,预计“十五五”末期将进入成熟阶段。伴随低成本卫星、低轨互联网、太空旅游等新业态兴起,“航天+”融合趋势显现,区域层面亦将火箭产业作为新质生产力抓手,打造地方经济增长极。

二、行业特点

(一)经济学特征

高技术壁垒:核心技术集中于火箭发动机、轨道计算、系统集成等领域,叠加高投入与长周期,新进入者难以短期内形成竞争力。

高风险与高回报并存:项目周期长,面临发射失败、轨道竞争等多重风险,但一旦突破技术瓶颈并实现规模化应用,市场潜力巨大。

用户市场分层明显:高端市场服务于政府与军事需求(高分辨率遥感、导航保障);中端面向交通、农业、能源等行业客户;低端逐步延伸至个人用户,如太空旅游与个性化数据服务,市场拓展依赖技术进步与成本下降。

市场具有周期性:受技术迭代、政策调整与需求波动影响显著。例如全球发射市场曾因冷战结束萎缩,近年随新技术普及重回扩张通道。

(二)产业治理特征

多主体协同治理:发展需政府、企业、金融、科研机构及国际组织协作,尤其在轨道资源分配、太空垃圾治理等方面依赖国际合作。

社会治理挑战增多:低轨卫星激增引发“轨道拥堵”,可能干扰天文观测与环境监测,亟需建立动态监管机制。

政策与市场竞争平衡:鼓励民营企业发展的同时,需避免重复投资与资源浪费,尤其在低轨互联网领域应推动协同发展。

法律体系需适应性调整:现有法规难以匹配行业发展速度,在产权界定、责任划分、频谱使用等方面亟待完善。

提升国际规则话语权:积极参与轨道资源、太空安全、国际合作等国际规则制定,增强我国在全球商业航天领域的影响力。

第四节 政策导向及趋势

我国商业航天政策正从“探索扶持”转向“系统推进”,由“单点突破”迈向“生态构建”。政策体系日趋完善,支持力度持续加大,监管机制不断优化,为产业发展营造良好环境。

支持类政策:聚焦资源投入与激励,代表性政策包括《商业航天技术创新专项支持计划》(2024年)、《海南自贸港放宽市场准入特别措施》(2024年),重点方向为财政补贴、税收优惠、产业基金设立及市场准入放宽,提升商业航天作为“战略性新兴产业”和“新质生产力”的战略地位。

指导类政策:引导技术路径与产业协同,如《推动商业航天产业链协同发展指导意见》(2025年)、《国家空间科学中长期发展规划(2024–2050)》、《卫星互联网与5G/6G融合发展规划》(2024年),强调国企与民企合作、可重复使用火箭、通导遥一体化、卫星互联网等关键技术攻关,并推动航天与交通、通信、农业等行业的深度融合。

规范类政策:强化安全监管与标准对接,如《终端设备直连卫星服务管理规定》(2025年)、《商业航天测控发展通知》(2025年)、《发射许可管理办法(修订版)》(2024年),重点加强测控、发射、终端等环节的安全合规要求,简化审批流程,降低企业成本,并推动设备性能、频谱使用等与ITU国际标准接轨。

未来政策将坚持“发展与安全并重”,推动产业健康有序发展,助力企业“走出去”。

第五节 我国商业航天发展现状

一、市场规模

全球商业航天保持高速增长。2022年全球航天经济规模达5462亿美元,其中商业航天收入4276亿美元,占比78%,同比增长8%。据Statista预测,2020–2030年复合年均增长率(CAGR)为4.7%。

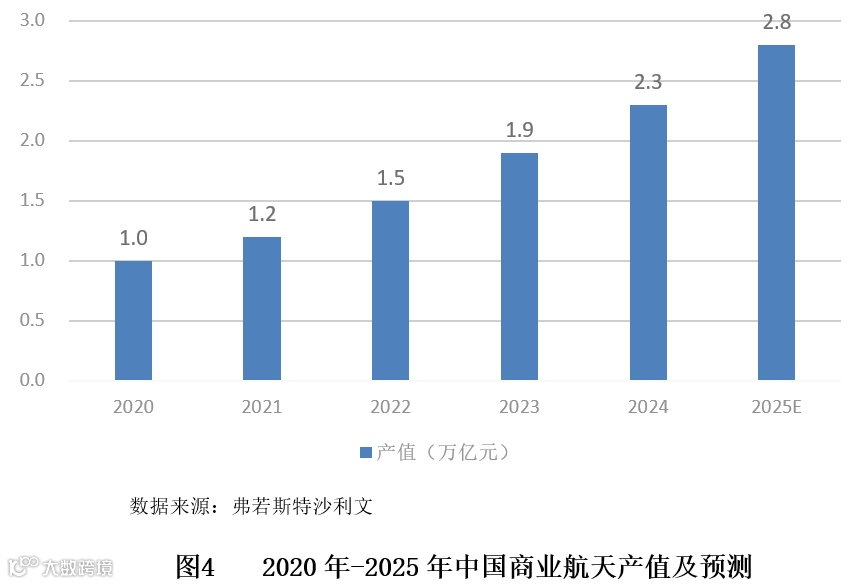

中国商业航天产值从2020年的1万亿元增至2024年的约2.3万亿元,年均增速达22.9%,预计2025年将达2.8万亿元。

细分市场中,卫星导航占比超50%,卫星制造占15%,遥感占10%,运载火箭占8%,卫星通信占7%。若计入“商业航天+”对其他产业的赋能效应,关联市场规模接近万亿元。

二、发射情况及发射场分布

2024年我国共实施航天发射68次,其中商业发射33次,同比增长32%;若含拼车与搭载任务,则达43次,创历史新高。主力型号包括“长征”系列(24次)、“快舟”(5次)、“谷神星一号”(5次)、“力箭一号”(4次)等,一箭多星占比达79.1%,“千帆”极轨01组实现我国平板式卫星一箭18星堆叠发射。

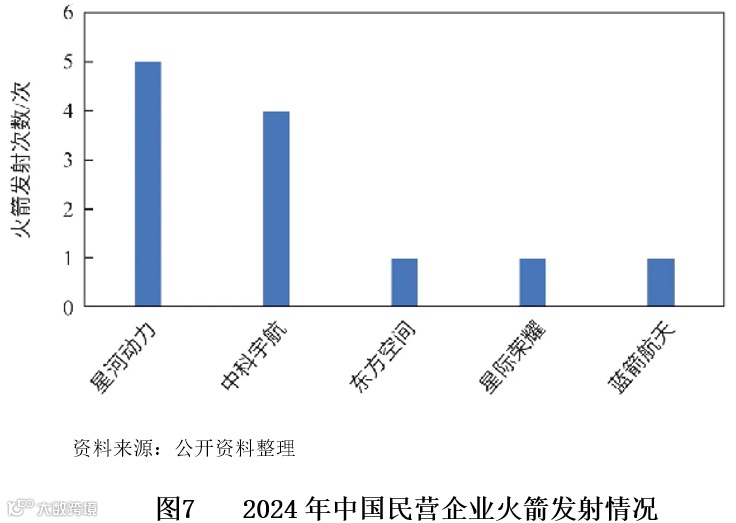

民营企业全年发射12次,占全国17.6%,成功10次,成功率较2023年下降9%。主要企业为星河动力与中科宇航,火箭仍以固体为主,“朱雀二号改”为唯一液体型号。中科宇航“力箭一号”成功发射阿曼首颗卫星,实现民商火箭向国际客户提供发射服务的突破。

三、卫星运营情况

在政策与技术双重驱动下,中国卫星运营与应用市场稳步增长。2024年行业总收入达804亿元,五年复合增长率11%,预计2025年将达982亿元。

2024年我国成功入轨商业卫星201颗,占全年总数78%,远高于2023年的120颗。其中通信卫星121颗(60%),遥感卫星79颗(39%),空间探测卫星1颗。

民营企业研制卫星达120颗,占总量59.7%。主要制造商包括时空道宇(23颗)、格思航天、长光卫星、国电高科等18家企业。

“千帆”星座完成第三批组网,在轨54颗;“GW”星座首批部署,达10颗。“吉林一号”以117颗居国内首位;“天启”星座增至33颗,组网进度86.8%;“吉利未来出行”星座完成30颗卫星入轨,实现全球90%区域24小时覆盖,正式向海外提供低轨通信服务,系我国商业航天企业首次全球商用。

第六节 行业整体授信策略

截至2024年,我国商业航天企业达537家,较2018年增长2.8倍;年投融资超54.7亿元,发射成功率96%,在轨卫星突破900颗。国家已将卫星互联网纳入新基建,地方政府通过专项基金、税收优惠等方式支持技术研发。

2025年,在政策、技术、资本协同驱动下,行业将迎来关键突破:可重复使用火箭如“朱雀三号”、“星云一号”、“天龙三号”等将实现首飞,大幅提升发射经济性;海南商业航天发射场三、四号工位加快建设,支撑规模化发展。

卫星制造方面,柔性智造、数字孪生、云制造等技术推动低成本、批量化生产。天津、上海、G60卫星工厂将实现量产,满足巨型星座建设需求。星地/星间高速传输技术加速突破,拓展智慧城市、灾害监测、全球通信等应用场景。

综合判断,2025年我国商业航天将在多维度实现跨越式发展,建议将其列为鼓励进入类行业,实施“积极支持、优化结构、综合服务、防控风险”的总体授信策略。