全文3980字13图,预计阅读需14分钟

综述

主产销区尿素出厂价跌破1600元/吨后,下游阶段性补仓带动成交短暂好转,部分企业试探上调报价10-20元/吨。但因需求持续性不足,涨价未能有效跟进,新单再度转冷。临近国庆假期,上游企业面临节前收单压力,而库存高企、内需疲软,市场整体利空占主导。

近期关注重点:

1、前期检修装置陆续恢复,日产量回升;

2、工业及农业需求支撑有限,采购谨慎;

3、北方局部逢低采购,储备进度缓慢;

4、印标出口消息发酵,实际影响偏弱。

一、需求缺乏持续性 尿素先扬后抑

本周国内尿素市场先涨后跌,价格低位震荡。截至周四,山东中小颗粒出厂价回落至1610-1640元/吨,周均价环比下跌5元/吨。周初因主产区价格跌破1600元/吨,刺激下游补货,工厂连续两日成交改善,并有企业小幅上调报价。但随后需求乏力,订单再度萎缩。叠加国庆临近,企业存在集中出货压力,库存持续高位,短期市场承压明显。预计下周尿素价格仍将弱势运行,局部或破前低。

| 图1 中国尿素期现及基差走势图(元/吨) |

|

| 来源:隆众资讯 |

据隆众数据,本周(20250911-0917)供需差同比上涨1943.01%,企业库存增加3.26万吨。基本面延续宽松格局,价格跌破1600元/吨后,在秋肥预期下短暂企稳两日,但后续重回僵持状态。山东地区现货价格环比下跌0.60%,报1610-1650元/吨。

表1 2025年中国尿素供需平衡表(单位:万吨)

说明:

1. 总供应量 = 尿素总产量 + 进口量;

2. 总消费量 = 农业+复合肥+三聚氰胺+其他化工+出口,数据为估算值;

3. 供需差 = 总供应量 - 总消费量;

4. 企业与港口库存为实际采集数据;

5. W+1表示下周,W+2、W+3依次类推。

二、前期检修装置恢复 日产继续提升

1、周内装置检修较少,日产增加为主

本期仅山西兰花进行检修,河北正元、江西心连心、山东晋煤明水化工、河南心连心等企业恢复生产。全国尿素产能利用率为81.22%,环比上升1.88个百分点,同比下滑3.98%。下周期复产多于检修,日产量预计升至20.0-20.3万吨。

| 图2 中国尿素日均产量及产能利用率走势图(万吨) |

|

| 来源:隆众资讯 |

2、国内需求不及供应,企业库存呈现小涨

截至9月17日,全国尿素企业库存达116.53万吨,较上周增加3.26万吨,环比增长2.88%。价格先跌后稳,局部低价吸引下游补仓,部分农业流向释放需求,企业出货阶段性好转。但总体来看,需求仍弱于供给,库存继续累积。预计下周库存将升至约121万吨,受日产上升和节前收单压力影响,库存或进一步上行。

| 图3 中国尿素企业库存走势对比图(万吨) |

|

| 来源:隆众资讯 |

3、主流区域成交转弱,订单天数小幅减少

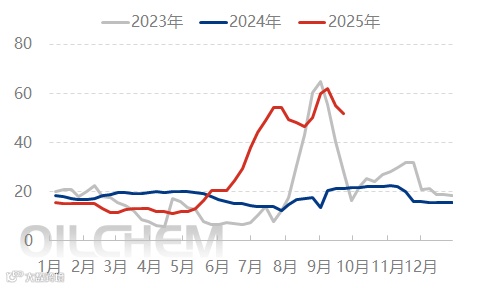

截至9月17日,尿素企业预收订单天数为6.18天,较上周期减少0.7天,降幅10.17%。主产销区订单减少,叠加价格下行导致下游接货情绪谨慎,高价成交清淡,仅低价货源吸引部分订单。预计下周订单天数维持在6-7天区间,节前收单进展取决于市场情绪与价格调整。

| 图4 中国尿素企业主流订单天数走势对比图(日) |

|

| 来源:隆众资讯 |

4、前期国际订单发货中 港存继续下降

截至9月18日(第38周),尿素港口样本库存为51.6万吨,环比减少3.34万吨,降幅6.08%。出口窗口临近,集港与离港同步推进。烟台港、青岛港大颗粒库存明显下降,黄骅港小颗粒有所增加,其余港口波动较小。整体港口库存呈下行趋势。预计下周港口库存将进一步降至50万吨左右,因印标船期临近,集港节奏加快,企业库存向港口转移,短期内港存仍将窄幅回落。

| 图5 中国尿素港口库存走势图(万吨) |

|

|

| 来源:隆众资讯 |

三、下游工业窄幅提升 支撑相对有限

1、复合肥开工小幅提升

第38周(20250912-0918),复合肥产能利用率为38.63%,环比上升0.81个百分点。河南、河北部分企业负荷提升,主产小麦肥;东北个别企业运行,负荷偏低;湖北、山东、苏皖以销定产,个别因库存压力降负;西南、西北、华南排产不足,等待需求启动。若新单不足,下周期开工率或将稳中趋降。

| 图6 中国复合肥产能利用率走势图 |

|

| 来源:隆众资讯 |

2、三聚氰胺开工有所提升

第38周,三聚氰胺行业周均产能利用率为56.78%,环比上升1.4个百分点。河南地区开工下降,山东、山西、安徽、四川等地提升。辛集九元、山西丰喜临猗一期、四川金象大装置复产;山东合力泰二期、新疆宜化等计划恢复。预计下周行业开工率维持在56%左右。

| 图7 中国三聚氰胺产能利用率走势图 |

|

| 来源:隆众资讯 |

四、尿素价格继续下滑 下游利润空间增加

1、尿素价格继续下跌,利润空间收窄

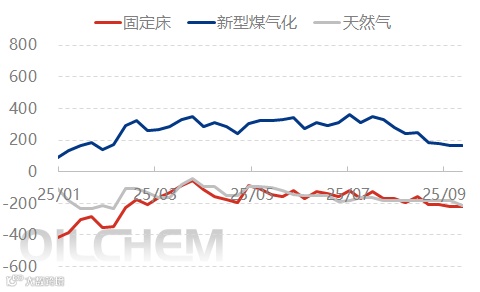

截至9月18日,样本企业理论利润如下:煤制固定床为-217元/吨,持平上周;新型水煤浆工艺为156元/吨,下调10元;气制工艺为-215元/吨,下调30元。成本端煤炭与天然气价格稳定,利润变动主要受尿素售价走低影响。参考实际煤价测算,主流区域完全成本约为:固定床1600-1700元/吨,新型煤气化1400-1500元/吨,对应企业盈亏区间在-200至+200元/吨。预计下周利润延续弱势,固定床约-220元/吨,新型煤气化约150元/吨,气制工艺约-215元/吨。

| 图8 中国尿素行业利润变化图(元/吨) |

|

|

| 来源:隆众资讯 |

2、下游利润有所增加

本周复合肥市场价格小幅下调,主流产品参考价:45%S(14:16:15) 2850-3000元/吨,45%CL(3*15) 2450-2600元/吨,45%CL(25:13:7) 2320-2600元/吨,42%CL(17:20:5) 2400-2550元/吨,45%CL(18:22:5) 2650-2800元/吨。

三聚氰胺价格虽降,但跌幅小于原料尿素,行业利润由亏转盈。

| 图9 下游复合肥、三聚氰胺行业利润变化图(元/吨) |

|

| 来源:隆众资讯 |

五、低价收单预期仍存 尿素行情低位震荡

| 图10 未来一周山东中颗粒尿素出厂价格预测图(元/吨) |

|

| 来源:隆众资讯 |

1、供应方面:下周期复产多于检修,日产量预计升至20.0-20.3万吨。

2、需求方面:工业需求平稳,复合肥开工或小幅下滑,且前期已备一定原料,短期采购需求减弱;农业需求零散,局部处于储备阶段。

3、库存方面:企业库存受高产低需影响将继续上升;港口库存因出口发运加快,仍有下降预期。

4、原料方面:煤炭与天然气价格短期稳定,成本支撑变化不大。

短期结论:供应增加,需求平淡,工业刚需减弱,农业采购零星,仅出口订单对部分企业形成支撑。叠加国庆前企业集中收单压力,市场整体承压,价格或延续低位震荡。

中长期展望:四季度出口政策可能收紧,季节性需求转向农业储备,工业需求逐步回落。新增产能释放加剧供应压力,供需格局趋于宽松,尿素价格大概率维持下行趋势。需关注宏观政策是否出台超预期调控措施,或引发价格阶段性反弹。