电镀的定义

电镀是利用电解原理,在金属或其他材料表面沉积一层薄金属或合金膜的过程。该工艺可防止金属氧化(如锈蚀),提升耐磨性、导电性、反光性、抗腐蚀性,并改善外观。广泛应用于汽车、电子、五金等领域,许多硬币的外层也采用电镀技术。

电镀行业发展现状

电镀行业正经历从高污染、高耗能向绿色化、智能化转型的关键阶段。过去因酸雾、废水等问题饱受诟病,随着环保法规趋严及“双碳”目标推进,落后产能加速出清,行业集中度逐步提升。

自动化与智能化技术广泛应用,机器人挂镀、药剂自动添加、闭环水处理等已成为领先企业标配。生产工艺由传统防腐装饰向功能性镀层拓展,如耐磨、导电、耐高温等特种电镀需求持续增长。

市场需求结构发生深刻变化:新能源汽车对电池连接件、电机壳体的导电与耐蚀性能要求提高;消费电子追求精密外观;航空航天、医疗设备等高端领域依赖电镀实现关键性能,推动行业向高技术、高附加值方向升级。

但行业仍面临挑战:部分高端添加剂和光亮剂依赖进口,核心技术自主化程度有待提升;专业人才断层明显,一线技术力量短缺;可持续发展需覆盖全生命周期,构建源头减污、过程控制与资源回用的完整生态链。

未来,电镀将深度融入高端制造体系,竞争力体现在技术创新、绿色管理与市场响应能力的综合水平上,迈向绿色、精密、集约的新发展阶段。

中国电镀行业市场规模分析

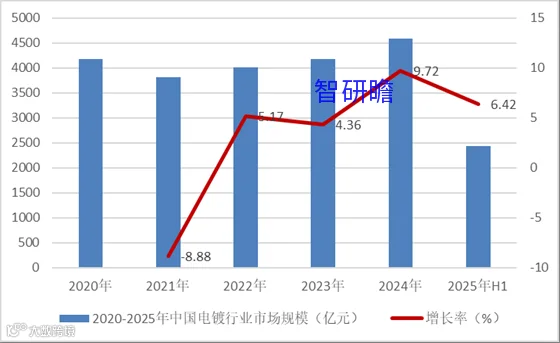

据智研瞻产业研究院数据,2020年中国电镀行业市场规模为4181.18亿元,2024年达4587.53亿元,同比增长9.72%。预计2025-2031年年均增速约7%,2031年市场规模有望达到7235.32亿元。

图表:2020-2025年中国电镀行业市场规模

数据来源:智研瞻产业研究院整理

电镀行业企业竞争格局

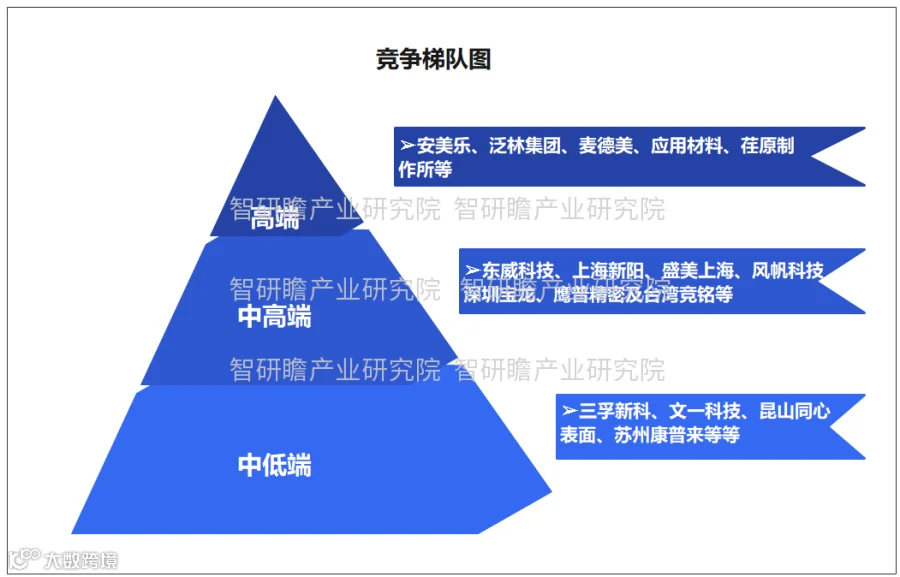

行业按市场竞争力分为三个梯队:

高端梯队以欧美日企业为主,包括麦德美、泛林集团、荏原制作所、安美乐、应用材料等。国内企业美畅股份凭借规模与技术优势跻身其中,成为行业独角兽。

中高端梯队涵盖具备较强设备研发能力的企业,如深圳宝龙、东威科技、盛美上海、上海新阳、封帆科技,以及港资鹰普精密、东莞宇宙电路板和台资晶明科技,拥有多年行业经验和技术积累。

低端梯队企业多聚焦下游电子线路板领域,如三孚新科、文一科技等;另有部分本地化运营企业,如昆山同心表面、苏州康普来,区域市场反馈良好,但整体业务规模有限。

图表:电镀行业企业竞争格局

资料来源:智研瞻产业研究院整理

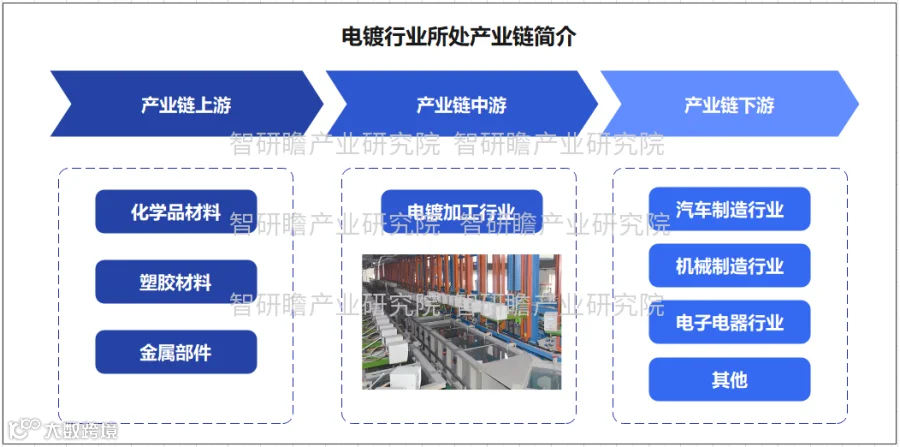

电镀行业所处产业链简介

电镀产业链上游主要包括化工材料、金属原料(如铜、镍、锌)及塑胶基材,代表性企业有紫金矿业、西部矿业、中国铜业等,部分企业如美昌技术、上海新阳亦涉足上游材料研发。

中游为电镀加工环节,主要工艺包括镀锌、镀铜、镀镍、镀铬等,其中镀锌应用最广。代表企业包括上海新阳、昆山同心、三孚材料、风帆科技、东威科技、苏州康普来、文一科技、鹰普精密等。

下游广泛应用于汽车、机械制造、电子电器、航空航天等领域,典型客户包括梅生上海、康强电子、航天电器等,部分企业已向上游延伸布局电镀技术。

图表:电镀行业产业链简介

资料来源:智研瞻产业研究院整理

图表:电镀细分领域代表性企业分布

资料来源:智研瞻产业研究院整理

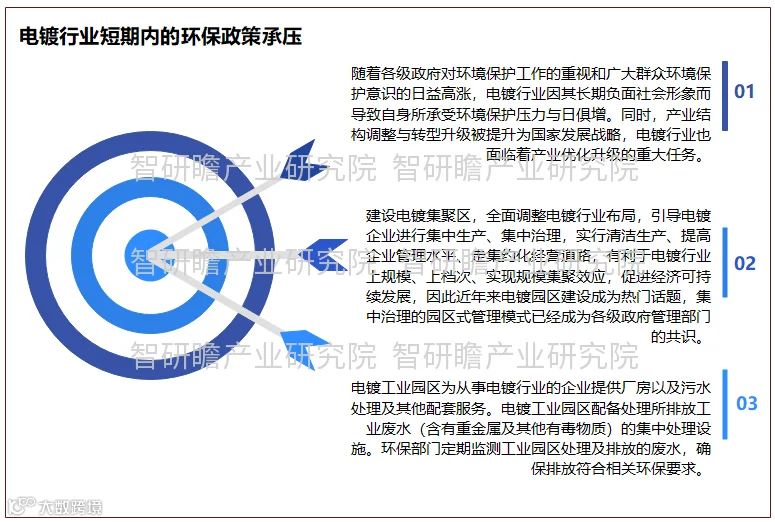

电镀行业短期内的环保政策承压

进入21世纪以来,环保监管持续加码,电镀行业面临严峻合规压力。在国家产业结构调整和“双碳”战略推动下,多地推行“集中控制、集中治理”模式,建设电镀产业园区,引导企业入园集聚发展。

目前全国已建成电镀园区超100家,通过集中生产、统一治污、清洁管理,提升行业规范化水平。园区配备废水集中处理设施,重点去除重金属及有毒物质,环保部门定期监测排放水质;固体废物统一收集并交由专业危废公司处置。

地方政府正大力推动电镀园区建设,鼓励企业入园实现“三废”集中收集与处理,降低环境污染风险,促进行业集约化、规模化发展。

图表:电镀行业短期内的环保政策承压

资料来源:智研瞻产业研究院整理

半自动或全自动电镀设备将有巨大发展空间

随着人工成本上升和产业升级需求增强,自动化电镀设备迎来快速发展期。传统电镀设备非标化严重,导致产品质量不稳定、效率低下。未来趋势是标准化、模块化设计,涵盖电源配置、母线截面积、自动线布局、槽体结构(阳极布置、搅拌过滤系统)、清洗水路等关键环节。

传感器与软件技术进步推动生产线智能化升级,机器人可完成上下料、槽内操作、自动加药、在线检测等任务。新型全自动无排放EVD电镀线、电镀大数据中心、专用ERP系统逐步落地,显著提升质量稳定性并降低人力依赖。

例如,中国电子科技集团公司第二研究所开发的全自动高速镀锡生产线,采用PLC+人机界面+工业计算机集中控制,支持变频调速、参数实时调整、全线监控与数据记录,成功解决QFN/LQFP封装引脚镀锡中的阳极屏蔽、料板弯曲等关键技术难题,实现封闭式全自动生产。

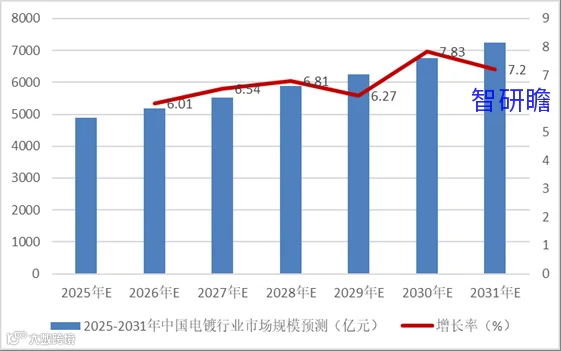

2025-2031年中国电镀行业市场规模预测

智研瞻产业研究院预测,2025-2031年中国电镀行业年均增长率约为7%,2031年市场规模将达到7235.32亿元。

图表:2020-2025年中国电镀行业市场规模

数据来源:智研瞻产业研究院整理

中国电镀行业发展前景

中国电镀行业正处于价值重塑与格局重构的关键期,未来将深度融入高端制造业体系,发展路径由技术创新、绿色转型与市场需求共同驱动。

技术层面,行业重心由规模扩张转向精密化与功能化。复合电镀、纳米电镀、选择性电镀等先进工艺将在新能源汽车、消费电子等领域广泛应用。数字化与物联网技术实现工艺参数实时调控、槽液状态智能预测,推动电镀车间向“智能工厂”演进。

绿色低碳成为生存前提。在“双碳”政策引领下,环保投入从末端治理转向全过程控制。无氰、无氟、低毒工艺加快普及;高效整流器、低温电镀等节能设备,以及金属回收率超95%的在线回收装置、零排放水处理系统将成为标配。环保表现将直接影响企业信贷、税收与市场准入,倒逼落后产能退出。

市场需求分化促使行业走向专业化与细分化。传统大宗加工利润收窄,而航空航天、高端医疗器械所需的生物相容性镀层,5G通信设备的电磁屏蔽镀层,氢能装备的特种防腐镀层等新兴领域成为高附加值“蓝海”。企业需明确战略定位,或成为细分领域的“专精特新”隐形冠军,或打造一站式服务平台。

产业布局趋于集约化、园区化。小型企业加速向环保设施完善的电镀产业园集聚,降低合规成本并形成规模效应,推动形成若干具有国际影响力的区域性产业集群,集生产、研发、循环经济于一体。

挑战依然存在:核心原材料与高端检测设备对外依存度较高,存在产业链安全风险;高技能人才与现场技工缺口制约升级进程;国际绿色贸易壁垒增多,对出口型企业提出更高合规要求。

总体来看,中国电镀行业将告别“低小散”模式,迈向以创新、绿色、专业为核心特征的高质量发展阶段,成为支撑中国制造升级的重要力量。