全文4326字18图,预计阅读需15分钟

综述

近期国内外宏观面释放利好信号,苯乙烯基本面处于紧平衡状态,带动市场空单减仓。但现货供应压力仍大,港口库存维持高位,未来供需预期偏弱,市场看涨情绪不足,价格上行缺乏持续动力。

近期苯乙烯市场关注点:

- 国产供应阶段性小幅回升

- 北方现货压力压制华东价格

- 国内宏观政策影响市场心态

宏观与减产支撑有限,价格涨后回调

本周原油与纯苯走势偏弱,成本端支撑不足。尽管部分装置临时检修导致国产供应下降,叠加下游需求稳定,供需呈现紧平衡,且宏观利好提振市场情绪,推动价格震荡上行。但基本面支撑乏力,资金做多意愿不强,周末价格出现回调。

|

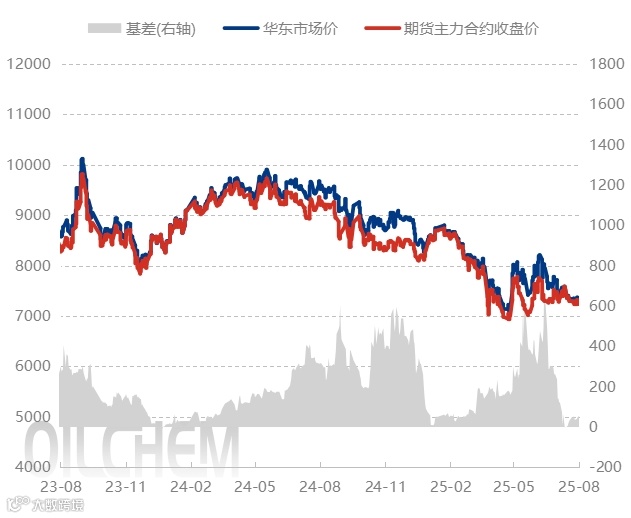

图1 2023-2025年苯乙烯基差走势图(元/吨) |

|

|

|

来源:隆众资讯 |

本周苯乙烯产量为34.68万吨,环比下降2.03%,主要因华东个别装置停车或降负。下游需求小幅波动:ABS和EPS需求略增,PS因装置调整略有下滑。

表1 国内苯乙烯周度供需平衡表

工厂阶段性检修,供应短期增加远期趋减

1、港口库存高位,短期有累库预期

截至2025年9月15日,江苏苯乙烯港口样本库存为15.9万吨,环比减少1.75万吨(-9.92%)。预计未来一周到港量约4.5万吨,而下游刚需稳定,码头提货受北方货源冲击无明显增量,到港高于提货,库存或将阶段性回升。

|

图2 2021-2025年江苏苯乙烯社会库存总量走势图(万吨) |

|

|

|

来源:隆众资讯 |

2、国产供应短期反弹,长期仍存减量空间

下周新浦化学及中委广东装置恢复运行,国产供应将小幅回升。但从远期看,随着其他企业计划内检修落地,整体供应仍有下降趋势。

|

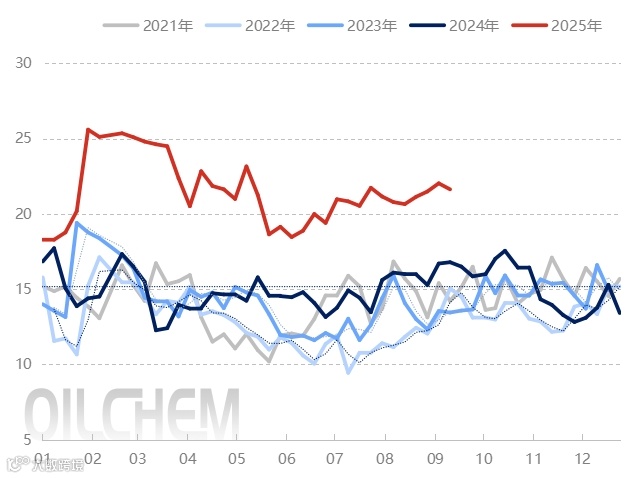

图3 2021-2025年中国苯乙烯产能利用率周数据趋势 |

|

|

来源:隆众资讯 |

总计 |

34.68 |

35.40 |

-2.03% |

表2 国内各地区苯乙烯周度产量变化对比表(万吨)

截至9月18日,中国苯乙烯工厂样本库存为21.63万吨,环比减少0.40万吨(-1.81%)。预计下周期随发船增多,工厂库存将进一步小幅回落至21万吨左右。

|

图4 苯乙烯样本企业工厂库存周度走势图(万吨) |

|

|

|

来源:隆众资讯 |

三大下游需求受假期影响,短期将现减量

当前苯乙烯主要下游仍有一定盈利空间,短期内无因利润问题减产的迹象,供需维持紧平衡。但临近国庆假期,EPS需求将明显回落,未来1-3周三大主力下游对苯乙烯的周度消耗预计将降至25万吨以内。

1、产业链盈利整体偏弱

说明:价格单位为元/吨,取价周期为周均价(上周五至本周四),区域为华东市场;乙烯为CFR东北亚美金价格。

|

图5 2023-2025年苯乙烯产业链周度盈利变化图(元/吨) |

|

|

来源:隆众资讯 |

本周苯乙烯非一体化装置理论利润为-387元/吨,环比微降。下游方面,PS利润40元/吨,EPS为98元/吨,ABS为-55元/吨,整体盈利空间有限。

2、下游需求短期小幅增长

本周苯乙烯三大下游(EPS、PS、ABS)消费量为27.83万吨,环比增加0.14%。EPS与ABS订单尚可,负荷提升带动需求上升;PS因个别装置调整需求略降。总体需求小幅回升。

预计下周总需求约27万吨,PS与ABS保持稳定,EPS因高开工率存在小幅减量预期。

|

图6 2023-2025年苯乙烯产业链周度开工变化图 |

|

|

来源:隆众资讯 |

|

图7 2023-2025年中国苯乙烯主体下游消费量周数据走势图(万吨) |

|

|

来源:隆众资讯 |

3、主体下游成品库存预期小幅增加

- PS:本周成品库存9万吨,基本持平。行业供应略降,下游刚需采购,供需平衡,库存波动收窄。预计后续供应稳定、需求增量不足,库存或小幅上升。

- EPS:样本企业库存约3.14万吨,环比微增0.64%。低价货源出货较好,库存略有累积。预计北方供应恢复、终端需求有限,库存将继续小幅增加。

- ABS:成品库存23.87万吨,环比减少0.28万吨(-1.2%),厂家刚需出货。预计下周产量稳定、需求一般,库存或将微增。

|

图8 2021-2025年中国PS周度成品库存变化图(万吨) |

|

|

来源:隆众资讯 |

|

图9 2021-2025年国内EPS样本生产企业库存趋势图(万吨) |

|

|

来源:隆众资讯 |

|

图10 2021-2025年国内ABS样本生产企业库存趋势图(万吨) |

|

|

来源:隆众资讯 |

成本端支撑不足,纯苯与原油走势偏弱

截至9月15日,江苏纯苯港口库存13.4万吨,环比下降6.94%,同比大幅上升168%。本周华东纯苯价格在5900-6000元/吨区间波动,前期因下游备货及山东升水带动去库,价格短暂走强。但随后市场交易苯乙烯累库预期,新增空单入场,抑制价格上涨。

下周预测:市场需求大于供应,但欧洲货源冲击远月市场,压制现货价格,预计商谈参考5800-5900元/吨。

供应:国内石油苯产量及进口量均有所增加,总体供应略增。

需求:五大下游需求增幅超过供应增量。

成本:OPEC+维持高产,全球原油库存趋增,地缘风险未升级,油价或延续偏弱运行。

|

图11 2023-2025年国内纯苯市场价格走势图 |

|

|

来源:隆众资讯 |

|

图12 2021-2025年江苏港口纯苯周度库存变化图 |

|

|

来源:隆众资讯 |

|

图13 2024-2025年苯乙烯非一体化装置利润与市场价格走势图 |

|

|

来源:隆众资讯 |

本周苯乙烯非一体化装置平均利润为-387元/吨,环比微降。预计下周成本端无明显支撑,但供需紧平衡或带动利润小幅回升。

基本面偏弱持续,价格反弹空间有限

重点关注因素:纯苯与苯乙烯库存变化、装置检修动态、下游需求稳定性及宏观政策影响。

表3 国内苯乙烯供需预期

- 供应:未来1-3周,新浦、揭阳石化、浙石化装置恢复,但镇利石化存检修预期,整体供应小幅增加。

- 需求:主力下游需求暂稳,但国庆假期临近,EPS等将出现明显减量。

成本面分析

- 原油:OPEC+增产持续,全球库存趋增,经济疲软压制需求,油价或偏弱运行。

- 纯苯:需求强于供应,但欧洲货冲击远月,压制现货价格,预计下周商谈5800-5900元/吨。

- 乙烯:临近假期,供应商排库让利,进口资源具价格优势,预计国内市场继续走弱。

苯乙烯后期预测

短期结论:成本端支撑不足,虽供需紧平衡,但月中下旬集中到港将导致库存回升,现货支撑减弱。宏观消息或带来短暂反弹,预计下周江苏现货价格在7000-7200元/吨。

中长线结论:原油上涨空间有限,纯苯基本面偏弱,乙烯或有支撑,整体成本端仅起底部托底作用。9月部分装置检修带来供应缩减,出口预期增加,供需转为紧平衡,但库存已处高位,去库幅度有限,供应过剩压力仍在。综合来看基本面偏弱,但当前价格低位叠加宏观政策支撑,回调空间受限,预计月内江苏价格运行于7000-7350元/吨。

风险提示:

- 国际贸易政策变动及宏观经济波动

- 突发装置检修或复产

- 原油及资金面剧烈波动影响成本端