中国工业机器人系统集成行业正步入高质量发展新阶段。在政策红利、技术升级与市场需求的多重推动下,具备核心技术与生态整合能力的企业将脱颖而出,引领中国智能制造走向全球。

行业迎来政策与市场需求双轮驱动

近年来,《“十四五”智能制造发展规划》《“机器人+”应用行动实施方案》等多项国家级政策密集出台,为中国工业机器人系统集成行业带来历史性发展机遇。政策明确要求到2025年制造业机器人密度较2020年翻番,智能制造装备满足率超70%,并培育150家以上专业系统解决方案供应商。

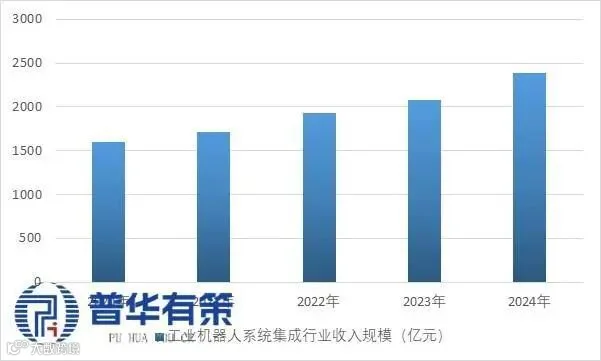

与此同时,人口老龄化加剧和劳动力成本上升加速了制造业“机器换人”进程。2024年中国工业机器人系统集成市场规模已达2381亿元,预计到2031年将突破4996亿元,年复合增长率达10.6%,市场前景广阔。

2020-2024年工业机器人系统集成市场规模

资料来源:普华有策

下游应用多点开花,新能源、电子、汽车成主力赛道

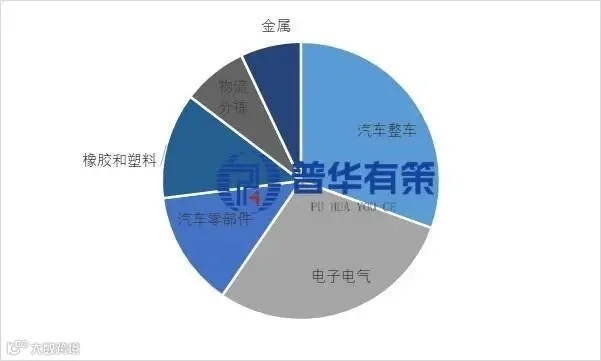

工业机器人系统集成已广泛应用于汽车制造、电子电气、新能源锂电池、光伏、金属加工、物流分拣等领域。

- 汽车整车及零部件领域占比超40%,新能源汽车产线改造持续释放需求;

- 电子电气领域受益于消费电子复苏与AI硬件创新,增长势头强劲;

- 新能源(锂电、光伏)短期承压,但长期仍是自动化升级核心场景;

- 智能物流、金属加工、橡胶塑料等领域的自动化渗透率不断提升,成为新增长点。

2025年我国工业机器人系统集成行业细分市场结构

资料来源:普华有策

国产化进程加速,系统集成商向“专精特新”转型

当前国内系统集成市场以内资企业为主,但行业集中度低,80%以上企业年收入不足1亿元。随着技术门槛提升和客户对可靠性的要求提高,华昌达、巨一科技、哈工智能、豪森股份、赛腾股份等头部企业通过技术积累、跨行业并购和国际化布局,逐步扩大市场份额。

国产核心零部件替代率已突破50%,但在高端领域仍依赖进口。未来,具备行业Know-how、技术集成能力和快速响应服务的企业更具竞争优势。

三大发展趋势引领行业未来

智能化与柔性化

AI视觉、数字孪生、5G+工业互联网深度融合,推动机器人从“执行工具”向“智能决策体”演进。

模块化与标准化

平台化设计降低定制成本,提升项目复用率与交付效率。

服务化与生态化

提供涵盖方案设计、设备集成到运维服务的全生命周期解决方案,增强客户黏性。

“十五五”期间市场发展空间广阔

中国工业机器人系统集成行业发展空间巨大,核心驱动力来自制造业产业工人减少、碳中和目标、转型升级以及新能源(如光伏、锂电、汽车电动化)带来的替代需求。作为连接机器人本体与终端应用的关键环节,系统集成商通过为各行业提供定制化、智能化解决方案,实现技术向生产力的转化。

未来,随着应用场景从传统汽车、3C领域向更多行业拓展,叠加核心零部件国产化带来的成本下降和智能化技术进步,行业将迎来新一轮高速且可持续的增长。

☞来源:普华有策☞责任编辑:游小秀☞审核人:张维官

声明:本文所用视频、图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准支付稿酬或立即删除内容!