在外贸业务中,Quotation(报价单)、PI(形式发票)和CI(商业发票)是三份频繁使用且极易混淆的核心单证。许多新人常有以下疑问:

“客户让我发PI,而不是直接接受Quotation?”

“PI和Quotation有何区别?”

“CI是否仅用于清关?”

若无法准确区分三者,可能导致沟通不畅、货款延迟、货物滞港,甚至引发贸易纠纷。本文将系统解析三者的本质差异、法律效力及适用场景,助力提升外贸专业度。

核心概念:一分钟定义

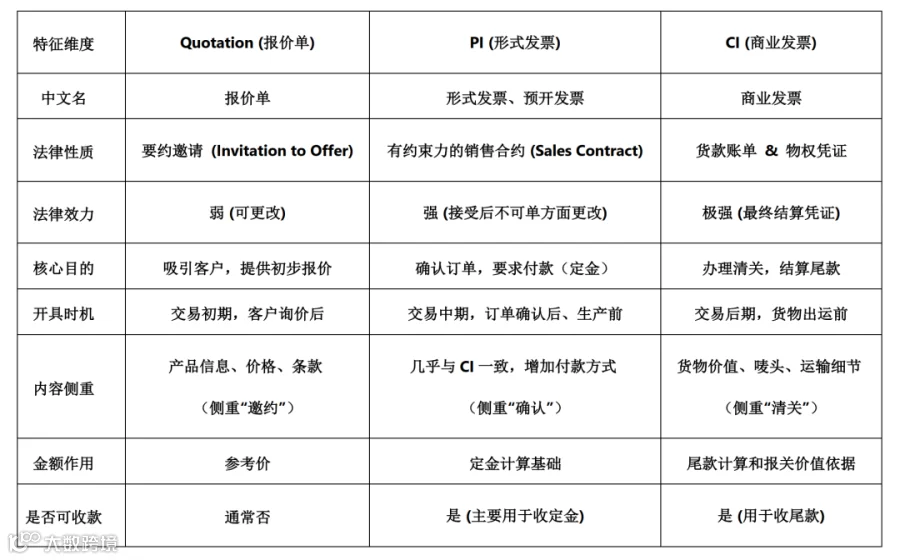

1. Quotation(报价单)

性质:要约邀请,属于价格预告。

用途:向潜在客户提供产品信息、价格与交易条款,旨在吸引客户下单。

法律效力:较弱,不具备强制约束力,内容可调整。

2. PI(Proforma Invoice,形式发票)

性质:交易承诺的预演,具备合同雏形功能。

用途:在订单确认前书面固定交易细节,作为客户支付定金或申请信用证的依据。

法律效力:较强,一经客户确认即构成有效销售合同,双方须遵守。

3. CI(Commercial Invoice,商业发票)

性质:交易最终凭证与结算账单。

用途:用于出口报关、进口清关、尾款结算及财务记账。

法律效力:极强,是海关核定货值、征收关税的法定文件。

深度对比:一表厘清差异

为便于理解,以下是三者关键要素对比:

使用流程:实战中的应用顺序

以美国客户采购办公椅为例,展示三份文件的实际流转过程:

第一阶段:初步接洽 — 使用 Quotation

客户询盘后,卖方核算成本并制作Quotation,内容包括产品图片、规格、FOB/CIF报价、建议付款方式及交货期等,目的在于争取订单。

→ 作用:传递信息,试探合作意向。

第二阶段:订单确认 — 使用 PI

客户接受报价后要求发送PI,卖方据此出具正式形式发票,内容应包含:

- 明确标注“Proforma Invoice”

- 买卖双方完整信息

- 商品描述、单价、总价

- 付款条件(如T/T 30%定金,70%发货前付清)

- 贸易术语(如FOB深圳)

- 交货周期

- PI编号与日期

客户依据PI支付定金,款项到账即视为合同生效,卖方启动生产。

→ 作用:锁定交易,确立合同关系,收取定金的法律依据。

第三阶段:出货结算 — 使用 CI

货物备妥准备出运时,根据实际出货数据开具CI,内容必须精确,通常包括:

- 清晰标注“Commercial Invoice”

- 买卖双方信息

- 真实申报价值

- 唛头(Shipping Mark)

- 包装明细(箱数、毛重/净重、体积)

- 船名航次、起运港与目的港

- 签字盖章

CI是报关、清关、收汇及会计入账的核心单据,客户凭此向本国海关申报纳税。

→ 作用:完成清关手续,结清尾款,形成最终交易记录。

常见误区与注意事项

误区一:Quotation与PI混用

不可互换。早期发PI易显急迫,影响客户体验;订单确认后仍发Quotation则显得不专业,易引起条款争议。

误区二:PI与CI金额必须完全一致

原则上应一致,但允许因包装或数量微调导致的小幅变动。重大变更需提前协商并更新PI。

高级提示:PI的延伸用途

部分国家实行外汇管制,客户需凭PI向政府申请进口许可或外汇额度。此类情况下,PI可能需经使馆认证,要求更为严格。

此外,客户开立信用证(L/C)也以PI为依据,因此PI内容务必准确完整。

总结操作逻辑:

询盘 → 发送Quotation → 客户确认 → 出具PI → 收取定金 → 安排生产 → 开具CI → 办理出运、清关与尾款结算。

掌握Quotation、PI与CI的区别与应用场景,是外贸从业者专业化的重要标志。建议及时整理归档,确保三类文件分类清晰、使用规范。