地上铁递表港交所:新能源物流车运营龙头的资本化新征程

2026 年 5 月 29 日,地上铁绿色科技(深圳)股份有限公司(以下简称“地上铁”)正式向香港联交所递交主板上市申请。作为中国领先的新能源物流车数智化运营服务商,地上铁凭借创新的“车队管理即服务”(FMaaS)模式,构建了覆盖全生命周期的服务生态。

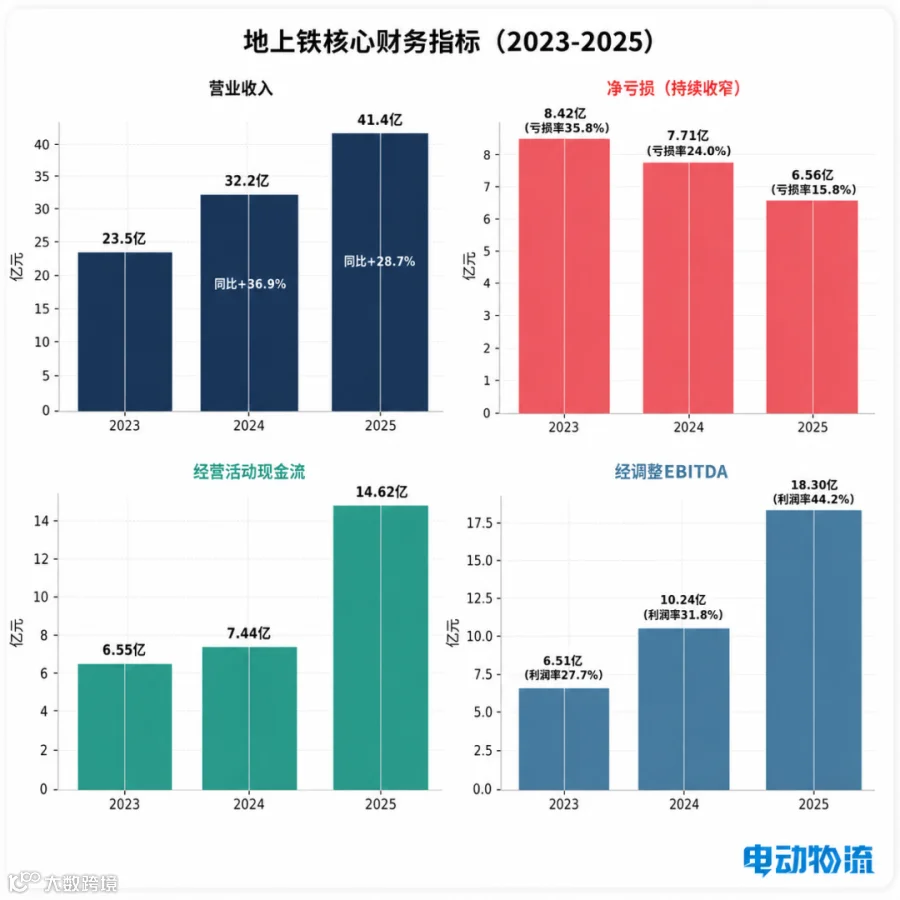

截至 2025 年 12 月 31 日,公司管理车队规模达 224,546 辆,约占中国新能源物流车总量的 15.6%,在车队规模、网络覆盖及收入维度均位居行业首位。2023 至 2025 年,公司营收从 23.50 亿元增至 41.39 亿元,复合年增长率 32.7%;虽仍处亏损状态,但净亏损显著收窄,经调整 EBITDA 大幅提升至 18.30 亿元,盈利能力持续优化。此次 IPO 标志着新能源物流车运营管理赛道正式迈入资本化新阶段。

公司概览:从行业开拓者到资本化里程碑

发展历程与战略演进

地上铁成立于 2015 年 4 月,是中国最早专注于新能源物流车数字化运营的服务商之一。创始人兼董事长张海莹女士率先布局,将公司定位为“物流运力共享平台”。历经近十年发展,公司业务已覆盖全国 200 多个城市,服务企业客户超 7,100 家,互联互通充电桩超 160 万根,服务司机用户超 40 万名。

公司战略演进分为四个关键阶段:

- 探索期(2015-2017 年):聚焦深圳市场,验证租赁模式可行性,初步建立运营体系。

- 扩张期(2018-2020 年):业务拓展至北上广成等 50 多个一二线城市,车队规模突破 2.5 万辆,确立行业领先地位。

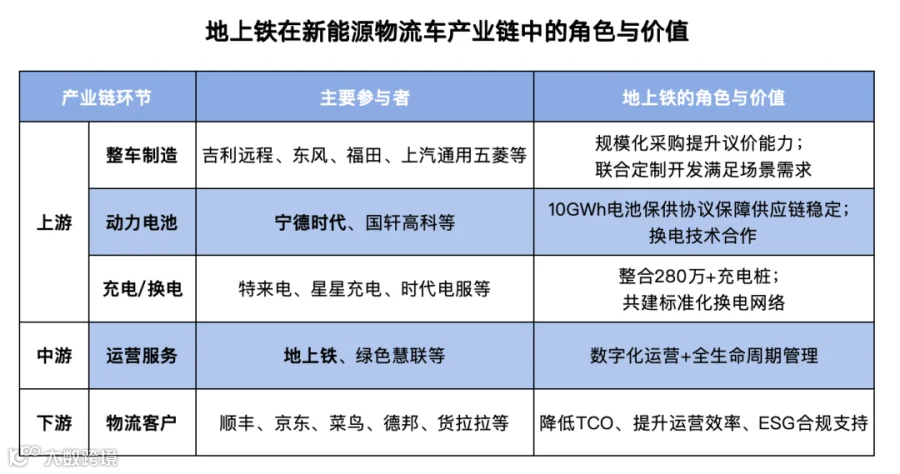

- 深化期(2021-2023 年):完成 2 亿美元 D 轮融资,与宁德时代达成战略合作(获 10GWh 电池保供承诺),启动数字化平台升级,向全生命周期管理服务转型。

- 升级期(2024 年至今):正式提出 FMaaS 模式,服务车辆超 22 万辆,宁德时代旗下问鼎投资入股,并于 2025 年 5 月启动港交所上市进程。

股权结构与核心团队

招股书显示,董事长兼 CEO 张海莹女士控制公司约 19.28% 的投票权,为单一最大股东集团。机构股东阵容豪华,包括 GIC(新加坡政府投资公司)、Decarbonization Partners(淡马锡与贝莱德联合基金)、宁德时代、启明创投、经纬中国、博将资本、时代资本、远东宏信、伊藤忠商事及英格卡集团(IKEA 母公司)等。

多元化的股东结构为公司提供了充足的资金与战略资源:宁德时代的供应链保障、伊藤忠商事的精益管理经验、GIC 和淡马锡的长期资本耐心,以及英格卡集团的全球物流网络,共同赋能地上铁的持续发展。

IPO 方案与募资用途

本次赴港 IPO 由中金公司和花旗银行担任联席保荐人。募集资金主要用于以下方向:

- 数字化基础设施升级(物联网、智能调度及数据分析平台);

- 扩充车队规模与无人车布局;

- 拓展全国服务网络(加密网点并下沉市场);

- 偿还银行借款及补充营运资金。

该分配策略体现了“技术驱动 + 规模扩张 + 财务优化”的发展思路,尤其是对无人车的前瞻性投入,表明公司已将其视为第二增长曲线。

商业模式解构:FMaaS 模式的创新与价值

FMaaS 模式的定义与内涵

地上铁核心商业模式为“车队管理即服务”(FMaaS)。该模式将传统租赁升级为覆盖车辆全生命周期的综合解决方案,融合数字化管理、安全风控、充换电、维保及残值管理等增值服务。相比传统“车辆 + 租金”模式,FMaaS 能帮助客户降低总拥有成本(TCO)并专注核心业务。此外,该模式不仅服务于自有车辆,还延伸至第三方车辆,大幅提升了业务的可扩展性。

三大业务板块解析

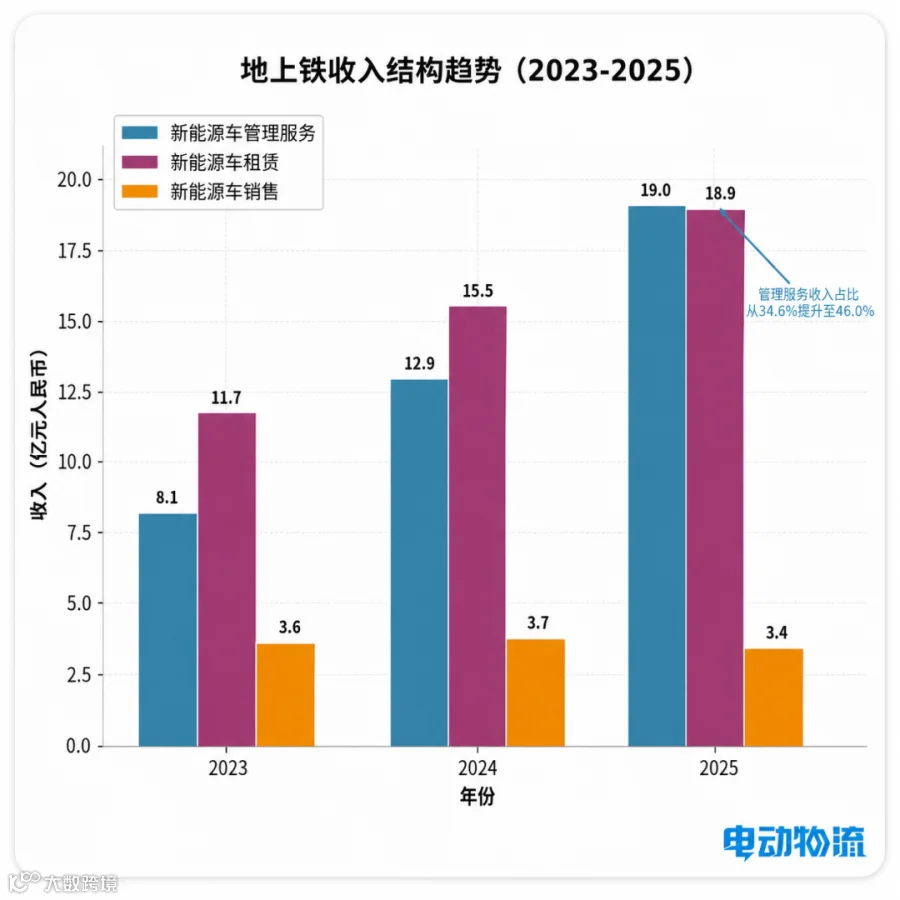

公司收入来源于新能源车管理服务、租赁及销售三大板块,三者协同形成业务闭环。

(1)新能源车管理服务

这是最具战略价值和高毛利潜力的板块,涵盖数字化车队管理、安全风控、充换电服务、保养维修及残值管理五大模块。2023-2025 年,该业务收入从 8.14 亿元增至 19.04 亿元,占比从 34.6% 提升至 46.0%,标志着公司成功从“资产密集型”向“服务密集型”转型。高附加值服务增强了客户粘性,有效降低了流失率。

(2)新能源车租赁业务

作为传统核心业务,提供灵活多样的租赁方案,收入稳定且可预测性强。2023-2025 年,租赁收入从 11.70 亿元增至 18.94 亿元,复合年增长率 27.2%。尽管占比随管理服务扩张略有下降,但绝对规模稳步增长,且与顺丰、京东物流、菜鸟等头部企业建立了深度合作关系,客户留存率极高。

(3)新能源车销售业务

主要指向客户销售车辆及零部件。2023-2025 年收入分别为 3.65 亿元、3.72 亿元和 3.40 亿元,占比降至 8.2%。占比下降源于公司主动调整策略,从一次性销售转向长期服务订阅,以获取更稳定的经常性收入。该业务也为公司与 27 家主机厂的定制开发合作奠定了基础。

客户结构与场景覆盖

地上铁客户覆盖快递快运、城配、冷链、商超配送等多个细分领域,标杆客户包括顺丰、京东、菜鸟、德邦、邮政、圆通及货拉拉等。头部客户集中带来了稳定的收入基础与强大的示范效应。

在服务场景上,公司已渗透 18 个城配细分行业。例如,针对电商大促提供弹性运力保障;在冷链领域解决续航与温控痛点;在同城配送中通过路径优化提升司机效率。这种基于长期一线运营积累的场景理解能力,构成了 FMaaS 模式的核心壁垒。

行业分析:新能源物流车的历史性机遇

市场规模与增长态势

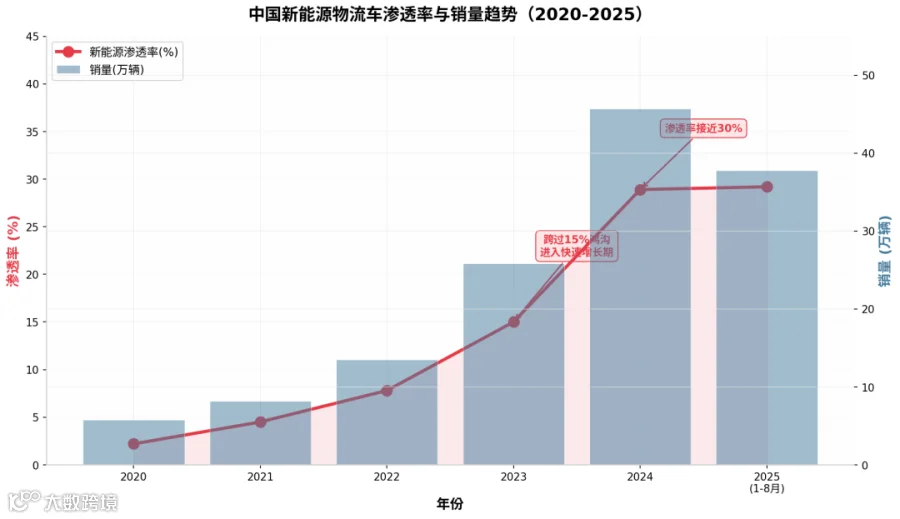

中国新能源物流车市场正处于爆发期。2025 年新能源商用车国内销量达 87.1 万辆,同比增长 63.7%,渗透率达 26.9%,其中年底单月渗透率突破 38%。新能源物流车作为核心组成部分,2025 年前 8 个月累计销量 37.79 万辆,同比增长 37.55%,预计全年将突破 60 万辆。

驱动增长的三大核心因素:

- 政策端:购置补贴、路权优先及以旧换新激励形成强力助推;

- 技术端:电池成本下降、基建完善及续航提升,使 TCO 接近甚至低于燃油车;

- 需求端:电商新零售带动城配需求爆发,物流企业 ESG 合规压力推动绿色转型。

政策环境:多层级协同支撑

中国政府形成了“国家顶层设计 + 地方细化落实 + 行业规范引导”的政策格局。国家层面明确发展方向,国务院办公厅要求扩大新能源货车通行范围,发改委等部门延续购置税减免至 2027 年底并将卡车补贴提至 14 万元/辆。

地方层面,超 80% 大中城市开放路权,深圳、北京、河南、云南等地推出差异化支持措施,极大刺激了渗透率提升。行业层面,绿色货运配送示范工程及碳排放考核倒逼需求转化,加速存量燃油车替换。政策重心正从“补贴驱动”向“法规约束”转变,为行业创造持续红利。

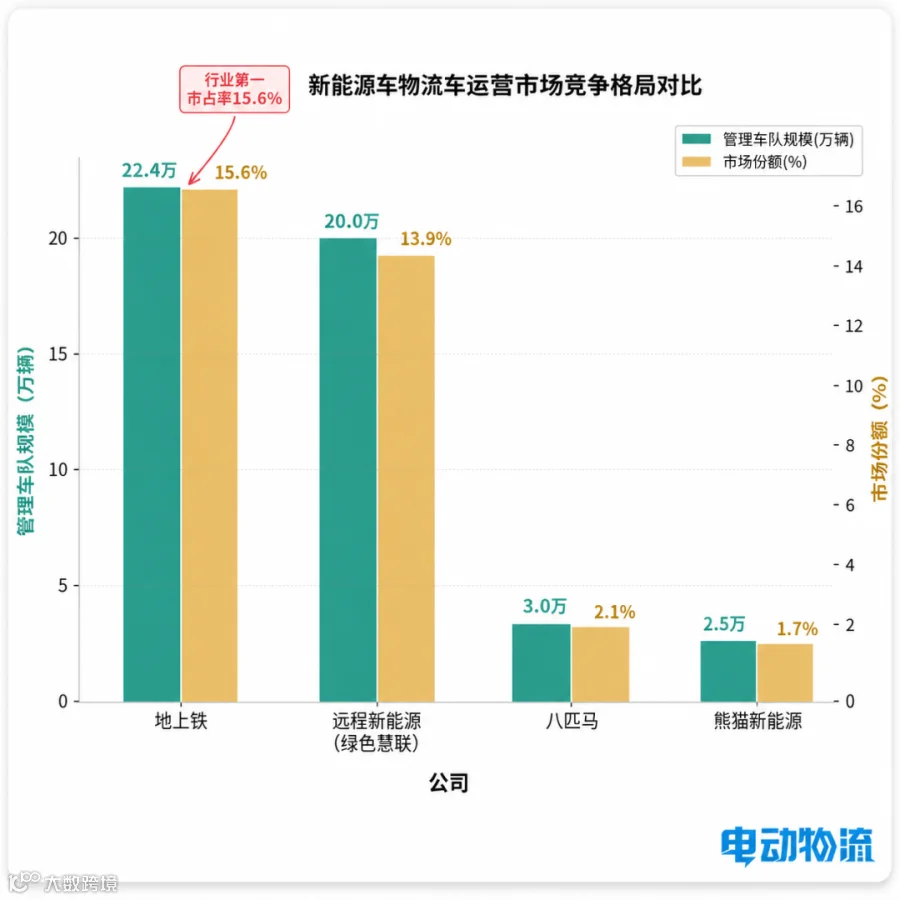

竞争格局:高度分散中的龙头集中

行业呈现“高度分散、龙头集中”特征。截至 2025 年底,地上铁以 22.45 万辆管理规模和 15.6% 市场份额位居第一,其规模及收入超过第二至第五名总和。前五大公司市场份额合计约 53.6%,行业整合空间巨大。

主要竞争对手包括远程新能源商用车(绿色慧联)、八匹马新能源及熊猫新能源等。地上铁凭借规模优势、先发经验、数字化能力、客户深度及生态整合能力脱颖而出。行业竞争已从“价格战”转向全生命周期 TCO 优化及综合服务能力的“价值战”,利好头部企业。

产业链定位与价值分配

地上铁处于产业链中游关键位置,向上连接整车厂、电池厂及充电运营商,向下服务终端物流企业。其核心价值在于“连接”与“赋能”,通过整合上游资源、优化中游运营、赋能下游客户,实现全产业链效率提升。

财务分析:增长强劲,盈利拐点临近

收入增长:双引擎驱动

2023-2025 年,公司总收入从 23.50 亿元增至 41.39 亿元,复合年增长率 32.7%。增长由管理服务(复合增长率 52.9%)和租赁业务(复合增长率 27.2%)双引擎驱动,体现了战略转型的巨大潜力。

盈利能力:亏损收窄,EBITDA 改善

公司净亏损从 8.42 亿元收窄至 6.56 亿元,净亏损率大幅下降。经调整 EBITDA 从 6.51 亿元增至 18.30 亿元,复合年增长率 67.6%,利润率提升至 44.2%。亏损主要源于融资成本、折旧摊销及前期数字化投入,这些成本随规模扩大正逐步摊薄。2025 年经营现金流达 14.62 亿元,显示主业具备强劲造血能力。

经营效率:规模效应显现

随着车队规模倍增,多项指标显著优化:每辆车销售成本下降约 8%,人均管理车辆数提升 138%,充电及服务网络密度大幅提高。效率提升形成了“规模扩大→成本下降→竞争力增强”的正向飞轮。

资产结构与现金流

公司呈现“重资产 + 高杠杆”特征,但结构正在优化。强劲的经营现金流与高额 EBITDA 验证了主营业务的健康度。随着管理服务占比提升及 IPO 募资偿还债务,资产负债结构有望进一步改善,预计 1-2 年内跨过盈利拐点。

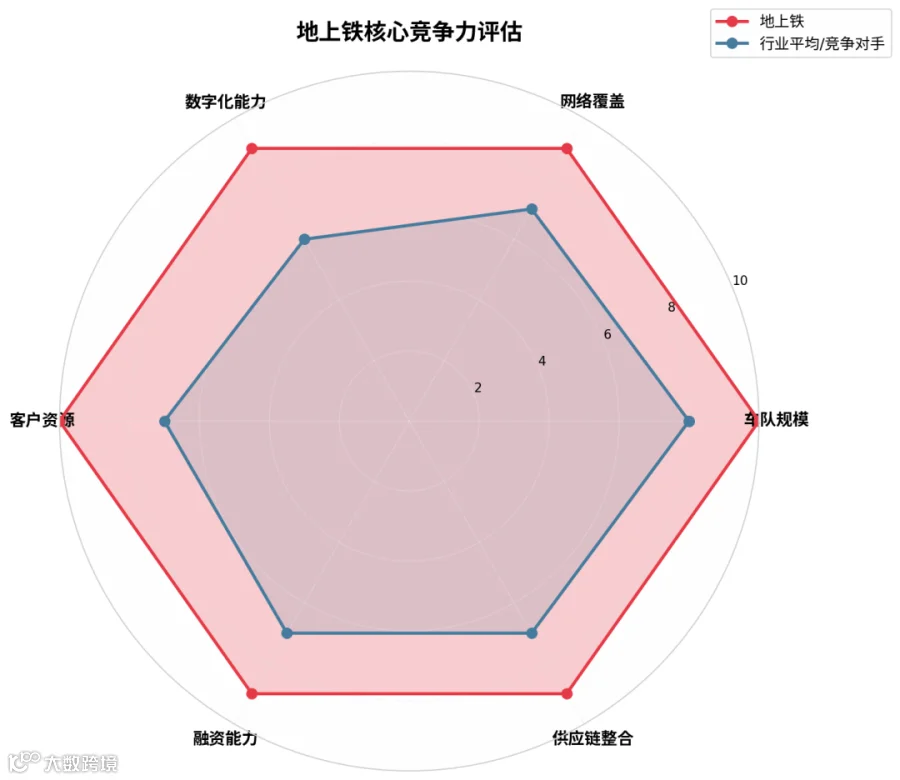

核心竞争力:六维护城河的深度构建

规模优势与网络效应

作为全球规模最大的新能源物流车运营服务商,地上铁拥有三重价值:强大的采购议价能力(与 27 家主机厂及宁德时代深度合作)、显著的运营效率优势(固定成本分摊)以及难以复制的全国网络覆盖优势。

数字化能力与数据壁垒

公司构建了“人 - 车 - 桩 - 货 - 路”全要素数字化连接,依托“车上云”系统提供智能调度、预测性维护等功能。十年积累的海量运营数据形成了新进入者难以逾越的数据壁垒。

客户深度与生态锁定

服务超 7,100 家企业客户及 40 万名司机,与顺丰、京东等头部企业深度绑定。这不仅提供了稳定的收入基础和品牌背书,更通过嵌入客户运营系统增加了转换成本,形成了极高的客户粘性。

生态整合与战略协同

股东阵容构成“豪华产业联盟”。宁德时代保障电池供应并共建换电生态;伊藤忠商事引入精益管理;英格卡集团助力国际化布局。这种深度绑定赋予了公司独特的战略优势。

标准制定权与话语权

主导或参与制定 19 项行业标准,涵盖车辆规格、充换电设施及无人车测试等领域。标准制定权将公司的技术路线固化为行业规范,形成了隐性壁垒。

先发优势与经验壁垒

十年深耕积累了从车辆选型、充电布局到残值评估的全链条 know-how。这些渗透在运营各环节的知识资产,是资金无法在短期内复制的核心竞争力。

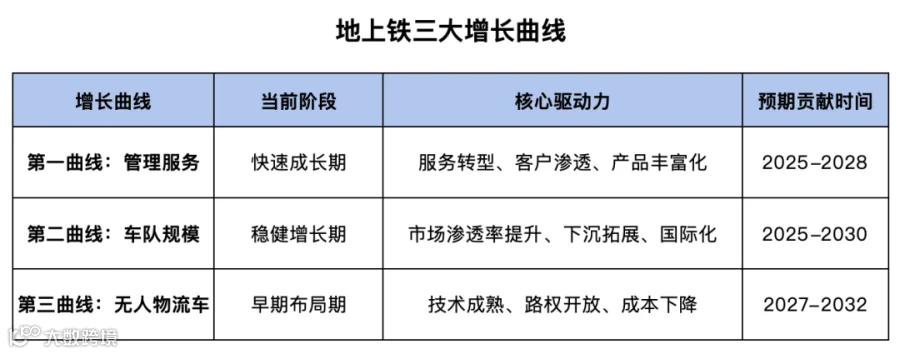

成长驱动:三大增长曲线的战略布局

第一曲线:管理服务持续扩张

管理服务是当前核心增长引擎。未来将通过存量客户深度渗透、新增客户服务优先策略以及拓展保险金融、碳资产管理等高附加值内容,持续推动业务增长。

第二曲线:车队规模有机增长

规划未来两年运营规模超 30 万辆。增长来源包括存量市场自然增长、三四线下沉市场拓展以及借助股东资源探索东南亚、中东等国际市场。

第三曲线:无人物流车前瞻布局

无人物流车被视为最具想象空间的增长点。2025 年被称为规模化落地元年,预计 2030 年市场规模达百亿级。地上铁已将募资用于无人车布局,凭借积累的场景数据与数字化能力,在该领域具备天然竞争优势。

结语

地上铁的港交所 IPO 不仅是企业自身的资本化里程碑,更是中国新能源物流车运营管理行业走向成熟规范的标志。在行业从“政策驱动”迈向“市场主导”的关键转折点,作为龙头的地上铁正站在时代浪潮的最前端,引领行业迈向新高度。

注:报告数据来源于地上铁招股书、弗若斯特沙利文、中国汽车工业协会等公开文件,仅供参考,不构成投资建议。