理想汽车于 5 月 28 日晚间发布 2026 年第一季度财报。尽管市场对此前毛利率下滑已有预期,但实际业绩表现仍显疲软,二季度指引亦显示公司尚未进入“困境反转”阶段。核心要点如下:

一、一季度业绩复盘:增收不增利,毛利承压

1. 收入端略低于预期,单车均价显著下滑

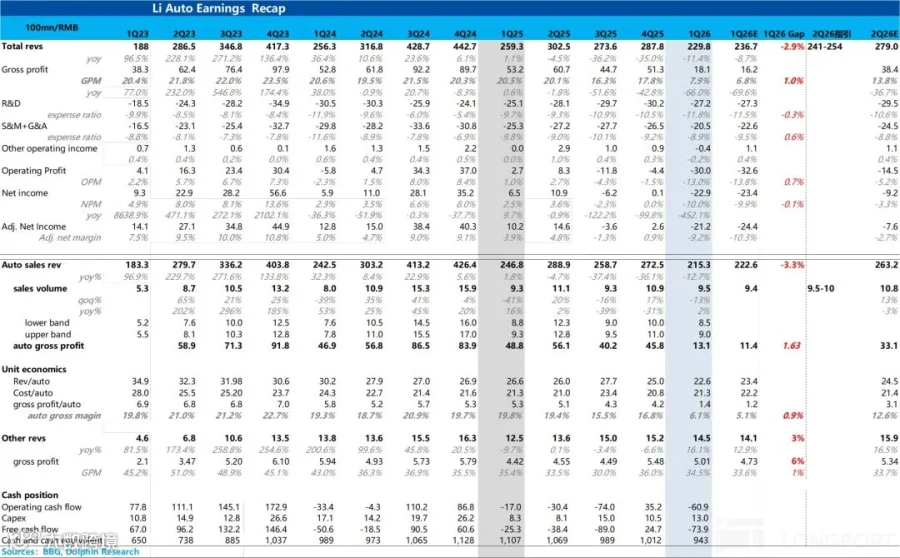

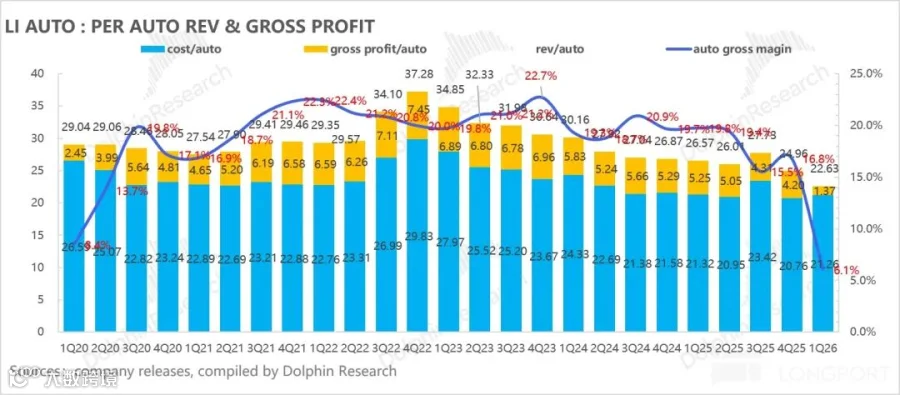

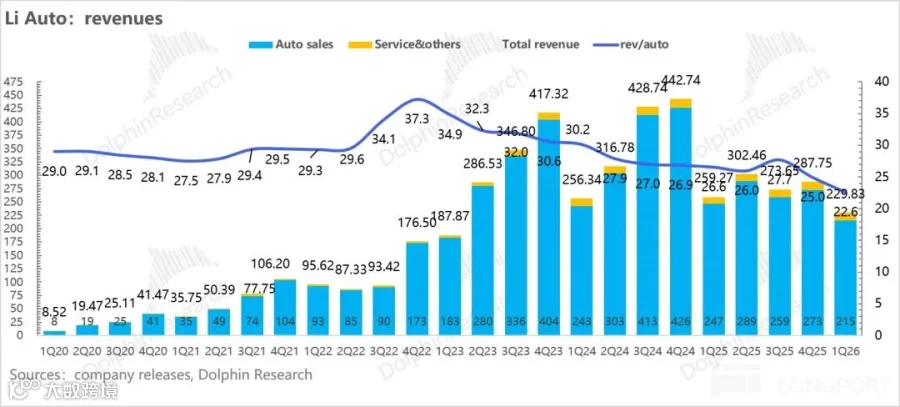

一季度理想汽车销售收入为 215 亿元(总收入约 230 亿元,同比下滑 11.4%),略低于市场预期。主要受单车售价环比大幅下滑 2.4 万元至 22.6 万元影响,该数值低于市场预期的 23.4 万元。

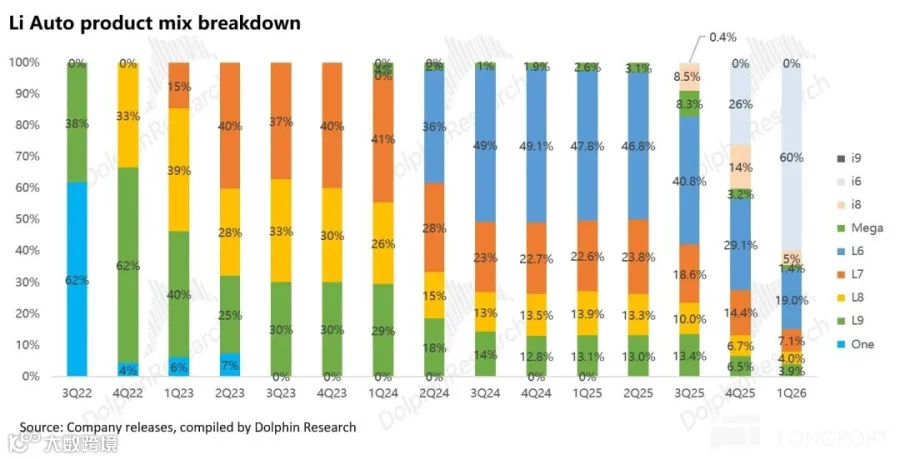

均价下沉主因有二:一是车型结构变化,低价纯电车型 i6 占比环增至约 60%,而高价 Mega 占比降至 1.4%;二是竞争加剧下,L 系列基本盘车型折扣力度加大(L6/L7/L8/L9 优惠幅度在 3.6 万至 5 万元不等)。

2. 卖车毛利率断崖式下跌,符合“低预期”

一季度汽车毛利率为 6.1%,环比上季度的 16.8% 暴跌 10.7 个百分点。鉴于管理层此前已给出约 5% 的低指引(受购置税补贴、i6 占比上升及老款清库影响),实际结果仅比市场一致预期(约 5%)略高 1 个百分点。

毛利受压源于“价跌本升”:单车成本环比上行 0.5 万元至 21.3 万元。尽管 i6 占比提升,但销量环比下滑 13% 削弱规模效应,叠加存储芯片等原材料涨价(影响 i6 毛利约 3 个百分点)及 1.5 万元购置税补贴兜底,导致单车毛利仅剩 1.4 万元。

3. 经营利润由盈转亏,现金流大幅消耗

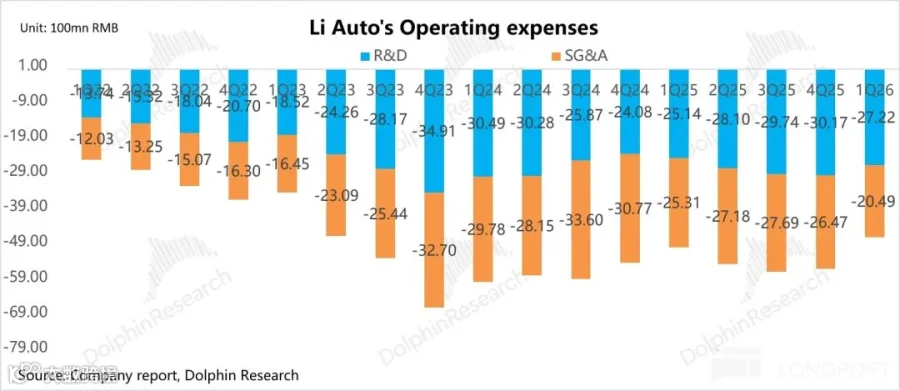

受销量杠杆失效与毛利暴跌双重拖累,一季度经营利润环比下滑近 25.5 亿元至亏损 30 亿元,成为自由现金流大幅流出的主因。尽管研发与销管费用因季节性因素及渠道精耕实现环比双降,但仍无法抵消主业“失血”。

总体而言,理想虽提前管理了市场预期,但单价与毛利的双重暴跌暴露出其在激烈竞争下面临的巨大经营压力。

二、二季度指引:销量与收入预期双双保守

1. 销量指引低于预期,新车拉动有限

理想二季度销量指引为 9.5-10 万辆,低于市场预期的 10.8 万辆,且同比下滑 10%-14.4%。结合 4 月已交付 3.4 万辆的数据,隐含 5-6 月月均销量仅 3.05-3.3 万辆,呈环比下滑趋势。

这表明全新换代 L9(5 月 15 日上市)订单表现平淡,未能形成强劲增量;同时 i6 在手订单逐步消耗,新车周期提振效果尚未释放。

2. 收入指引偏弱,毛利率修复有限

二季度汽车收入指引为 241-254 亿元,低于预期的 263 亿元,同比下滑约 16%-20%。隐含单车均价约 23.8 万元,虽环比回升 1.2 万元,但仍低于预期的 24.5 万元,反映高价 L9 订单量一般。

积极信号在于,随着新 L9 交付,预计二季度汽车毛利率将从 6% 恢复至约 10%,但距离长期维持的 20% 健康水准仍有较大差距。

三、2026 年战略展望:产品焕新与 AI 布局

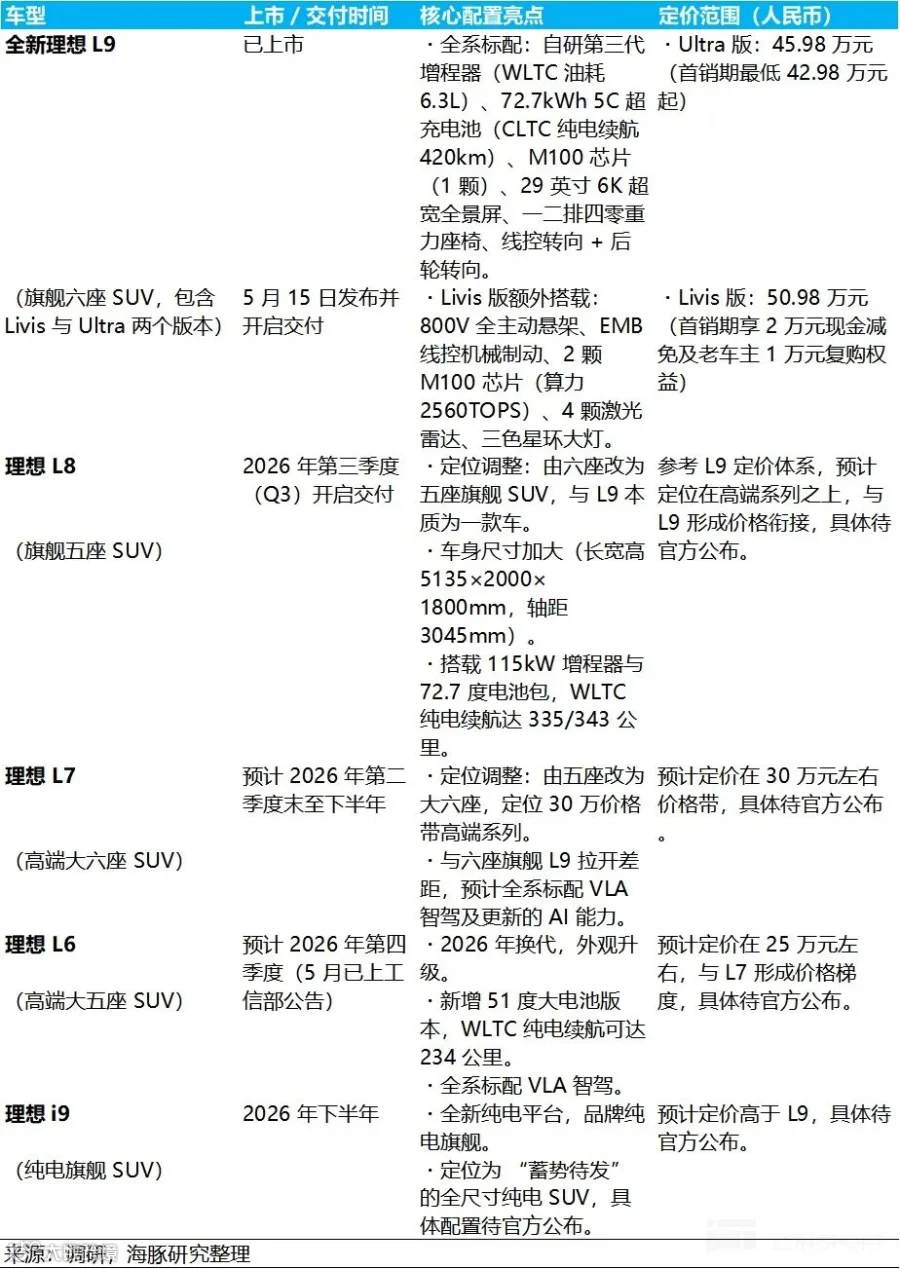

1. 密集推出换代车型,执行“增配稳价”策略

2026 年是理想产品大年。继全新 L9 上市后,新款 L8、L7、L6 及纯电旗舰 i9 将陆续发布。新 L9 系列实现了显著的技术跃升:

- 电池续航:全系标配 72.7kWh 5C 超充电池,CLTC 纯电续航达 420km。

- 增程系统:搭载第三代自研增程器,WLTC 馈电油耗低至 6.3L/100km。

- 智驾芯片:首发自研 M100“马赫”芯片(5nm),双芯算力达 2560 TOPS。

- 底盘技术:配备完全体线控主动底盘及 EMB 线控制动。

战略上,理想推行“增配稳价 + 精简聚焦”:通过产品分层(标准版走量、Ultra/Livis 版树品牌)实现“入门即满配”;同时将产品线精简为旗舰与高端两大系列,以应对市场竞争并提升效率。

2. 持续投入 AI 与具身智能

理想坚持"All in AI"战略,2026 年研发投入预计保持高位:

- 算力落地:自研 M100 芯片量产,推动 VLA 大模型全系标配,目标下半年追平特斯拉 FSD v14 表现。

- 具身智能:研发触角延伸至空间机器人,首款双轮机器人有望上半年亮相。

- 智驾目标:计划最晚 2028 年实现 L4 级自动驾驶落地。

四、全年预测与估值分析

尽管公司维持全年销量增长 20% 以上(约 48 万辆)的目标,但考虑到市场竞争加剧、i6 拉低均价以及 i9 非走量车型等因素,中性预测理想 2026 年全年销量约为 44.7-46.7 万辆,同比增幅 10%-15%。

收入端,预计全年总收入约 1137-1185 亿元。虽然公司在手现金充裕(约 917 亿元)且具备造血能力,但在当前市值水平下,即便计入 AI 业务期权价值,股价进一步上行空间有限,“困境反转”信号尚未明确。

相比蔚小理其他两家经历的痛苦改革,理想凭借 L 系列积累的现金储备暂无生存之忧,但也因此缺乏危机感,战线拉得过长。未来能否在造车基本盘上实现真正的组织反思与变革,仍是关键观察点。

五、详细财务数据分析

1. 卖车毛利率深度解析

一季度实际汽车毛利率 6.1%,环比下滑 10.7 个百分点。从单车经济角度看:

价格端:低价 i6 占比升至 60%,高价 Mega 降至 1.4%;同时 L 系列折扣加大,导致单车售价跌至 22.6 万元。

成本端:销量环比下滑 13% 削弱规模效应;上游原材料涨价推高成本;i6 购置税补贴增加额外支出。三重因素致使单车成本升至 21.3 万元,单车毛利仅剩 1.4 万元。

2. 费用管控与研发投入

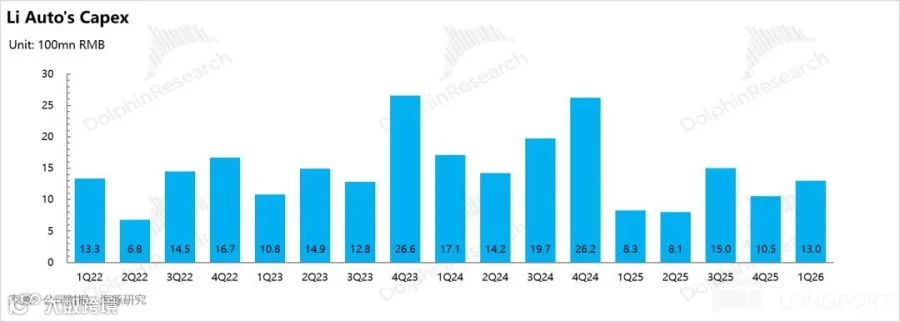

研发费用:一季度为 27.2 亿元,环比下滑主要受季节性因素影响。全年研发预算约 120 亿元,其中超半数投向 AI 基础设施与产品化落地。

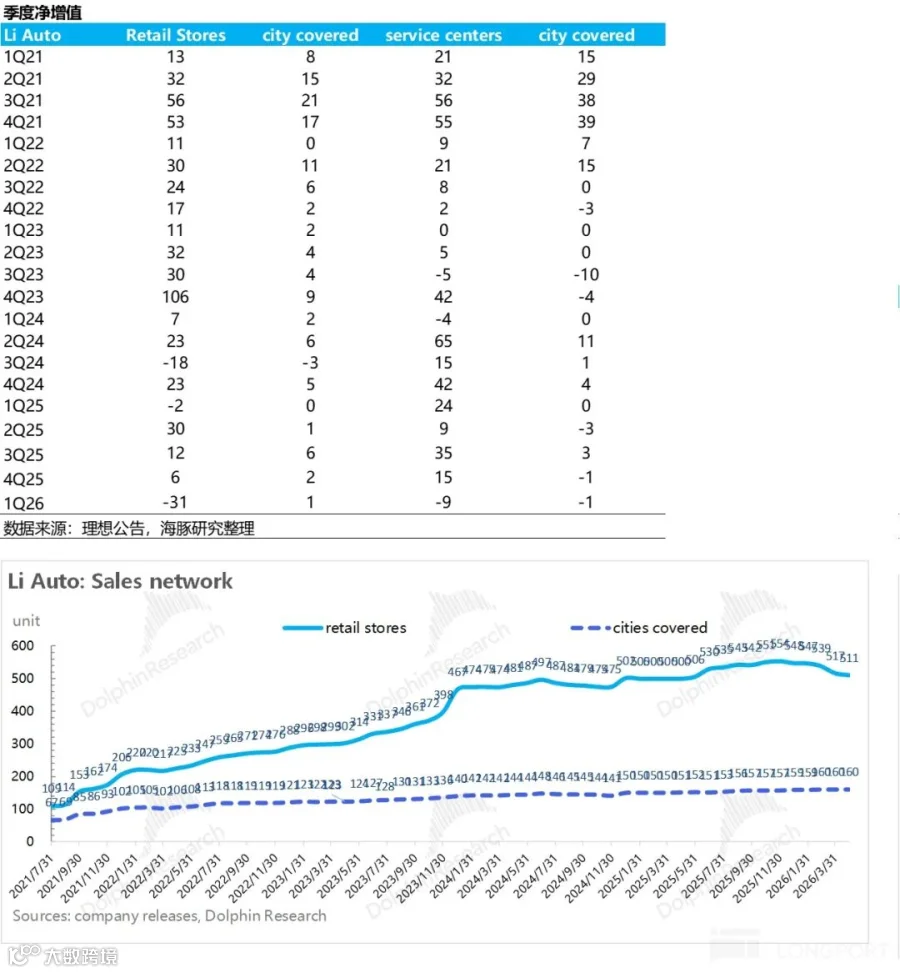

销管费用:一季度为 20.5 亿元,环比下滑 6 亿元。得益于人员精简(销售淘汰率约 15%)、无新车上市营销减少以及渠道策略由扩张转向精耕(净减少零售中心 31 家)。

3. 收入结构与现金流状况

一季度总收入 230 亿元,同比下滑 11.4%。其中汽车销售收入 215 亿元,其他业务收入 14.5 亿元(同比提升 16%)。整体毛利率降至 7.9%。

自由现金流录得 -74 亿元,主要受经营利润转亏及偿还供应商款项影响。不过,截至一季度末,公司持有现金及等价物 917 亿元,短期流动性风险可控,足以支撑后续新车周期与 AI 投入。

<此处结束>

- END -

/ 免责声明及一般披露提示