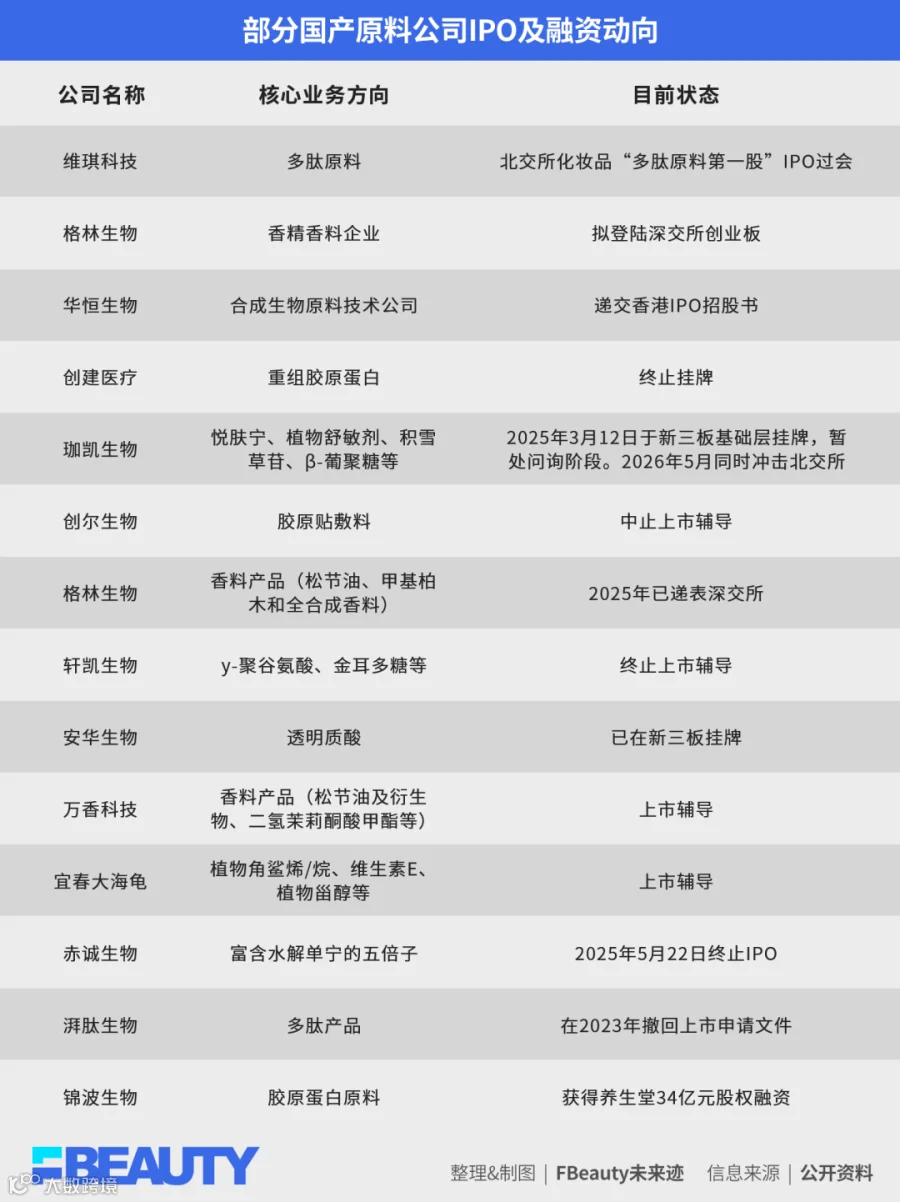

国产化妆品原料企业正迎来上市热潮。近日,北交所审议通过维琪科技首发申请,其有望成为“多肽原料第一股”;宝洁供应商格林生物拟登陆创业板募资近 7 亿元。与此同时,华恒生物冲刺港股,珈凯生物加速转板,创尔生物、赤诚生物等多家企业亦启动 IPO 进程。

资本对国产原料企业展现出极高兴趣,估值倍率远超美妆品牌。这并非盲目跟风,而是国产原料企业在高质量增长新周期下的价值回归。

业绩驱动:高增长与强盈利成上市核心底气

近年来,多个技术领域的国产原料企业加速上市进程。珈凯生物、万香科技等企业处于辅导或问询阶段;部分企业虽因财报有效期或战略调整暂缓上市,但细分赛道表现依然稳健。这股上市热的背后,是亮眼的业绩支撑。

营收增速显著,规模效应初显

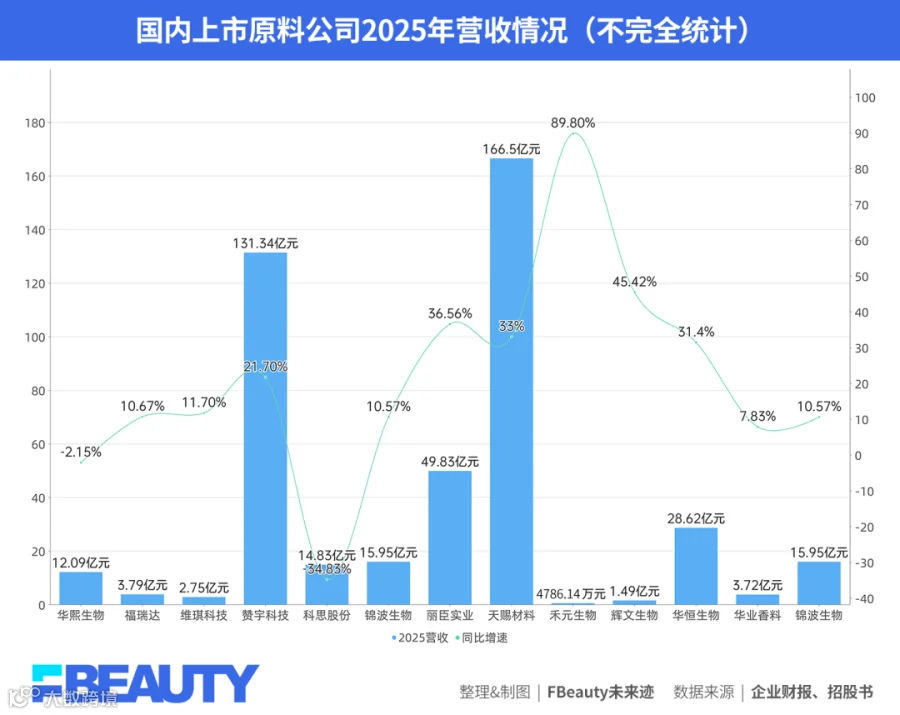

已上市及拟 IPO 企业中,9 家营收增速达双位数。禾元生物以 89.80% 的增幅领跑,虽规模尚小但增长空间巨大。华恒生物、天赐材料等龙头企业则在十亿级营收体量下,仍保持 30% 以上的高速增长,展现出强大的规模化交付能力与客户黏性。

盈利能力持续优化,产业扩张提速

维琪科技连续两年实现营收与净利润双增长,展现了“有质量的增长”。与此同时,企业通过并购加速扩张:微元合成融资 15 亿元并购豫鑫糖醇,环球新材国际耗资约 56 亿元收购德国默克相关业务,折射出资本对上游原料资产配置的全面提速。

资本青睐:技术壁垒铸就高估值溢价

国产原料企业凭借高盈利与高增长,获得资本市场极高估值。锦波生物获养生堂 34 亿元股权融资;引航生物 D 轮估值达 35 亿元,莱茵生物获券商 45 倍 PE 目标估值。相比之下,头部国货品牌 PS 倍数仅在 1.3 倍左右,原料企业的估值溢价明显。

资本看好逻辑主要基于三点:

一是业绩确定性强。B2B 属性使其增长源于硬性需求,难以注水,具备可持续性。

二是未来空间广阔。植物功效原料(如植物舒敏剂、β-葡聚糖、植物角鲨烷)成为布局热点。

三是技术认知深化。资本不再满足于概念炒作,高度聚焦拥有自主研发能力、核心专利及完整生产体系的企业,如维琪科技的多肽、锦波生物的重组胶原蛋白等。

肽(图源维琪科技官方网站)

创新质变:从跟随者到全球创新生态支撑

在政策引导与企业自主创新的双重推动下,国产原料企业实现关键质变。新原料备案制度与各地扶持政策促使产业向高质量发展转型,众多企业在 PCHi 等展会上展示了突破性新技术。

关键技术突破,打破国际垄断

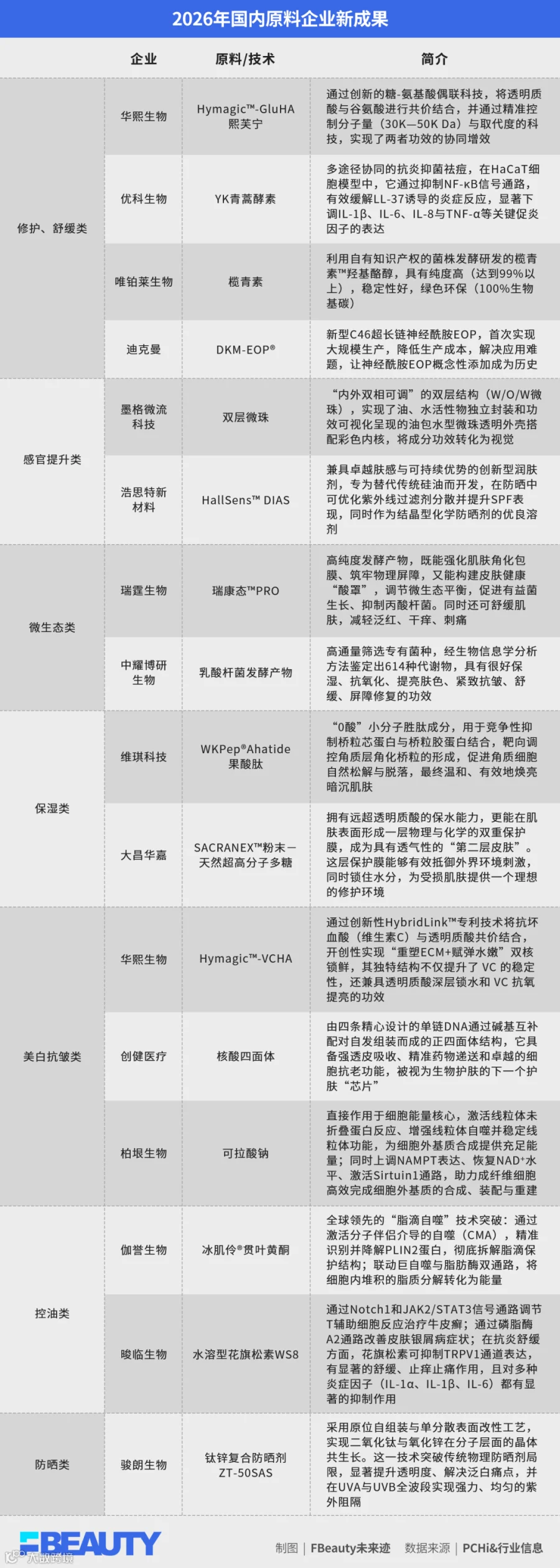

国产企业在基础研究领域表现亮眼。迪克曼依托独家专利结构,填补国内神经酰胺 EOP 空白;伽誉生物利用“脂滴自噬”技术实现全球领先突破。这些创新多集中于行业最前沿,使国产企业成为全球美妆创新生态的重要支撑。

上下滑动查看

前沿领域布局,构建完整闭环

在感官提升领域,墨格微流科技通过微流控技术实现功效可视化;在多肽结构创新上,维琪科技掌握复杂环肽定向合成技术。华熙生物、维琪科技等已成为欧莱雅、宝洁等国际巨头的关键供应链伙伴。

更重要的是,优质企业已完成产学研深度闭环。维琪科技打造 AI 算法体系赋能多肽开发;华熙生物、福瑞达等延伸至终端品牌,形成全产业链闭环。这种将技术话语权掌握在手的能力,构成了极高的竞争壁垒。

全球舞台:从成本标签转向创新代名词

国产原料企业已走出“代工”旧周期,成为高质量创新的中坚力量。数据显示,中国原料市场规模已从 2019 年的 1147.8 亿元增至 2024 年的 1603.90 亿元。随着消费市场转向“功效验证”,功能性护肤品成为核心引擎,为原料端提供了巨大成长空间。

资本助力下,企业构建了“研发-融资-产业化”的正向循环,推动产业从规模扩张转向质量跃升。同时,企业角色从单一供应商升级为解决方案提供商。维琪科技等企业提供定制化研发服务,成为客户的“价值合伙人”。国际品牌日益倾向与中国原料企业建立深度合作,这是对中国原料品质与技术的高度认可。

出海加速,深度融入全球供应链

面向未来,中国原料正加速走向全球。科思股份境外营收占比超 80%,华熙生物、华业香料海外收入占比均过半。凭借扎实的技术实力,中国原料不仅在全球产业链占据一席之地,更在“绿色化”“可持续化”趋势下,成为国际市场的优选。

此次上市潮是行业价值体系的深层重构。从跟跑到并跑乃至领跑,国产原料企业以研发底盘和可持续增长模型赢得了双重认可。未来,技术、体系与信任将构筑起真正的护城河,“中国原料”将成为创新与品质的代名词,其全球化征程才刚刚开始。

本文为 FBeauty 未来迹原创作品,未经书面授权许可,不得转载或通过技术抓取用于 AI 训练。

作者/柳佳惠、陈龙

编辑/刘颖

排版/阳艳