2026 年 5 月 27 日,赞比亚在卢萨卡举办关键矿产战略对话论坛

赞比亚矿业和矿产开发部常务秘书哈彭加·卡贝塔表示,政府将加强关键矿产战略执行,依托矿产增值、战略伙伴关系及负责任采矿,提升赞比亚在全球矿产价值链中的地位。

当前在赞比亚考察矿山项目,核心变量已前移至项目结构层面:股权分配、收入分成、本地服务采购及地质数据获取。铜矿仍是主线,但规则已从单纯采矿扩展至数据管理、监管合规、国家收益保障及本地加工。

核心观点摘要

- 赞比亚正全力抢占全球关键矿产周期机遇;

- 国家资本致力于争取更稳定的现金流;

- 中企仍有入场机会,但单一工程、设备或采购模式的议价空间将显著收窄。

本文旨在解析赞比亚本轮关键矿产战略的变革要点,以及中企项目结构将面临的重构。

▌赞比亚致力将矿山升级为工业产业链

此次赞比亚提及的关键矿产范围已超越铜、钴、锰、锂、镍、石墨等传统资源。据英国地质调查局 2025 年发布的指南,赞比亚矿业和矿产开发部认定的关键矿产共 11 种,涵盖钴、钶钽铁矿、铜、石墨、锂、锰、镍、稀土元素、舒俱来石、锡和铀。

该清单表明,赞比亚矿业政策不再仅聚焦单一铜矿产量目标,而是全面扩展至能源转型矿产、深部找矿、加工增值及工业配套等领域。

官方设定 2031 年铜产量达到 300 万吨的政策目标。然而,路透社 2026 年 3 月报道显示,2025 年赞比亚铜产量为 890,346 吨,远低于 100 万吨的年度目标。这一显著差距意味着卢萨卡需借助外资、技术、勘探、复产及扩产等多方合力。

产量目标越高,政府越关注核心问题:如何将矿山开采产生的价值留存于赞比亚境内。

表 1:赞比亚关键矿产战略的四个执行变量

赞比亚关键矿产战略执行链

▌第一条线:地质数据价值凸显

赞比亚正全面推进全国高分辨率航空地球物理调查。2026 年 1 月矿业部门公布完成度为 52.8%;截至 5 月,覆盖范围已达约 73%,目标是在 2026 年内全面完成。

地质数据的完善将改变矿业竞争格局。过去中企多倾向于收购成熟矿山,或围绕既有矿山提供工程、设备、选冶及供应链服务。随着航测数据铺开,深部矿体、隐伏矿体及新矿带将更快进入全球矿企视野。

必和必拓已重新关注赞比亚铜矿勘探,旨在利用先进地质方法和大规模数据分析寻找大型隐伏铜矿。KoBold 矿业旗下的 Mingomba 铜矿已进入开发阶段,预计投资 23 亿至 25 亿美元,目标年产铜 30 万吨,计划于 2030 年代初投产。

老矿山并购仍存机会,而早期勘探、地球物理服务、钻探、样品测试、资源量评估及矿业软件,将成为下一轮矿业服务订单的重要入口。

▌第二条线:国家资本追求现金流

ZCCM-IH(赞比亚联合铜矿投资控股公司)是观察赞比亚国家资本收益安排的关键平台。据路透社 2026 年 5 月报道,ZCCM-IH 计划在矿业资产中增加少数股权,并强调通过商业谈判推进。

具体行动已经显现:ZCCM-IH 在卢班贝铜矿的持股从 20% 提升至 30%(背景为中国金诚信矿业接手多数股权);在 KoBold 旗下 Mingomba 项目的持股正从 20% 提升至 25%。

更为关键的是,ZCCM-IH 拟将 Kansanshi 矿山采用的收入分成模式推广至其他资产。在该模式下,ZCCM-IH 以 3.1% 的销售收入分成替代传统股息,自 2022 年以来已获 1.1 亿美元收益。

在矿业项目中,股权比例往往是争议焦点。赞比亚此举的核心在于将现金流入口掌握在自己手中。

这对中企影响直接:未来洽谈矿山并购和绿地开发时,谈判桌上将同时出现少数股权、收入分成、包销协议、加工费、基础设施共用费及本地采购承诺等议题。仅提供工程报价已难以覆盖赞比亚政府当前关注的全部诉求。

▌第三条线:本地内容纳入合同约束

本地内容规则是另一条硬性红线。赞比亚矿业和矿产开发部于 2026 年 4 月发布本地内容指南,面向矿业及相关企业,重点规范本地商品与服务采购、供应商参与及报告义务。联合国贸发会议也将赞比亚的趋势概括为从原料出口向增值和多元化转型。

这意味着,中企在赞比亚运营时,供应商名单、培训记录、本地员工晋升、本地服务采购及社区收益等指标,将从政府关系材料转变为项目合规材料。这些因素将直接影响许可证续期、融资审查、社区接受度及后续扩产节奏。

基于 2026 年联合国贸发会议报告描绘的产业图景,赞比亚在关键能源转型矿产领域发掘出 412 个潜在产品机会,涵盖化工、钢铁、机械、塑料、纸制品、电气设备、铜制品及食品加工等领域。一组已验证的产品约需 12.1 亿美元资本投资,有望创造约 11.5 万个就业岗位。

赞比亚所期望的矿业项目,已带有鲜明的工业政策色彩。

▌第四条线:矿山项目呈现分层态势

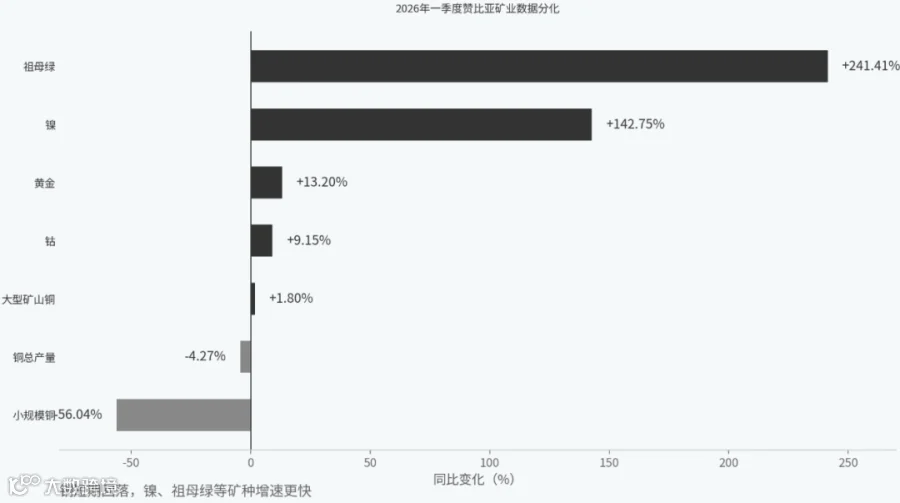

2026 年第一季度数据显示,赞比亚矿业恢复并不均衡。铜产量同比下降 4.27%,总量为 208,992.66 吨;其中大型矿山铜产量增长 1.8%,小规模铜产量则大幅下降 56.04%。同期,镍、黄金、钴及祖母绿产量均有所增长。

在此背景下,中资项目定位清晰:

- 中国有色控股的卢安夏铜矿计划于 2026 年 8 月恢复上部矿山生产,随后投入约 7.1 亿美元重建 28 号竖井,下部矿山生产预计延续至 2029 年;

- 中国金诚信矿业计划向卢班贝铜矿注资 3 亿美元,以恢复运营并延长矿山寿命;

- 赞比亚总统交付办公室将中矿资源基通巴项目列为 2025 年重点开发项目,该项目计划于 2026 年开始产铜,并配套建设一座 50 兆瓦太阳能电站。

这三类项目分别代表复产、接盘和绿地开发,表明中企仍在赞比亚矿业扩产链条中占据重要位置。后续项目能否顺利推进,取决于矿权、排水、电力、尾矿处理、本地采购及国家资本安排能否形成闭环。

表 2:中资相关项目的三种定位

▌外部玩家试探底线

随着赞比亚关键矿产热度上升,美国、印度、澳大利亚的矿业巨头及技术型矿企纷纷靠近。

美国提出卫生资金安排时,赞比亚反对将卫生支持与关键矿产准入绑定,并对数据共享及美企优惠待遇提出异议。印度与赞比亚的关键矿产谈判也因矿权保障问题停滞;印度此前虽获得约 9000 平方公里区域用于钴和铜勘探,但后续投资需更明确的矿权安排。

这两件事向中企传递了明确信号:赞比亚欢迎资本、技术和市场,但同时会将资源主权、矿权确定性、国家收益、本地增值及数据边界置于谈判核心。所有外部投资者均需重新适应这套条件。

▌走势研判:综合方案的竞赛

预计赞比亚关键矿产战略将沿以下三条路径演进:

第一,矿权审批体系化

矿业监管委员会董事会已到位,后续许可委员会运作、未决申请审查及配套修法将决定项目节奏。短期内审批速度或有波动;中长期看,矿权状态清晰、环保文件齐全、社区协议完整的项目更易获得资本市场和政府认可。

第二,国家资本参与精细化

ZCCM-IH 的目标已从传统持股扩展至销售收入分成。对外资企业而言,谈判焦点将从持股比例延伸至现金流分配顺序、扩产资本开支承担方及加工利润分享机制。

第三,本地增值务实化

赞比亚已将关键矿产战略与工业化、就业及供应商发展深度绑定。对设备商、工程公司、选冶企业、光伏储能企业、物流企业及矿山数字化服务商而言,机会增多;而对仅希望通过贸易拿货、短账期转手的企业,进入门槛将显著提高。

中企在赞比亚的矿业竞争,正从资本竞赛转向制度竞赛。能够将矿山开发、选冶加工、电力配套、物流通道、本地采购、社区收益和现金流分配进行一体化设计的企业,将比单纯携带资金进场的企业更具胜算。

2026 年下半年,值得关注的三个节点是:矿业监管委员会许可审查节奏、全国航测数据完成后的开放机制、卢安夏复产及基通巴投产进度。这些要素将决定赞比亚关键矿产战略从论坛表态转化为项目清单和现金流分配的速度。

在赞比亚或非洲其他国家开展矿业项目时,您认为最难处理的环节是矿权许可、电力水资源,还是本地采购?