丹格特炼油厂位于尼日利亚拉各斯莱基自贸区,是非洲最大的炼油和石化综合体,2024 年投产,目前已接近满负荷运行。它正从单一炼厂扩张为覆盖原油、炼化、石化、化肥、储运、分销到资本市场的垂直整合工业平台。

从拉各斯码头卸下的每一台徐工起重机,和从这座炼厂运出的每一袋聚丙烯,处在产业链的两端。一端是平台向外采购的设备,一端是平台自己生产、用来替代进口的成品。中企的生意,就分布在这条线的不同位置上。

▌平台有多大:一座炼厂顶半个尼日利亚的成品油供应

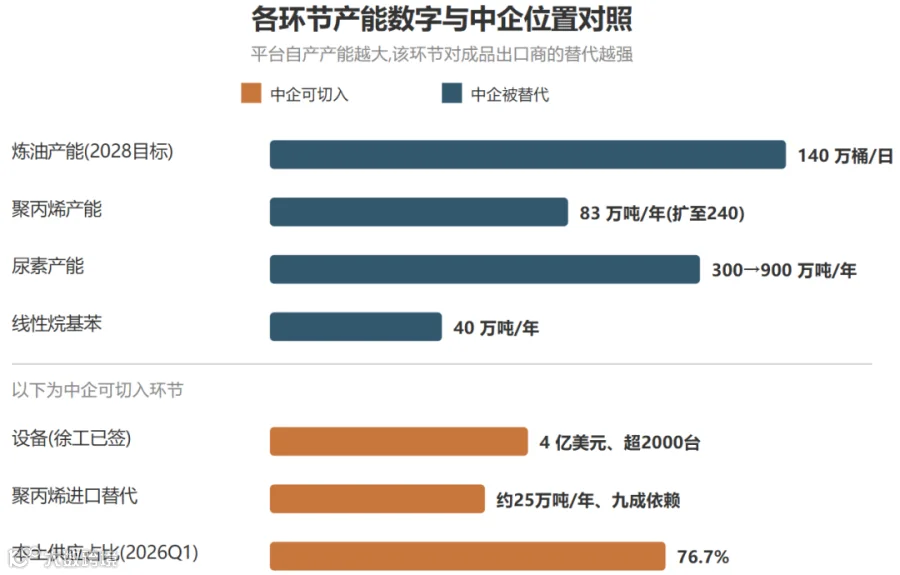

丹格特炼厂现有产能 65 万桶/日,计划到 2028 年扩至 140 万桶/日。扩成之后,它将是全球最大的单厂炼油综合体。

更说明问题的是它在尼日利亚成品油市场的占比。尼日利亚中下游石油监管局 (NMDPRA) 数据显示,2026 年一季度本土炼厂的成品油供应升至约 31.8 亿升,占全国汽油总供应的约 76.7%,同期进口量同比下降 60.2%。

一座炼厂,把一个 2.3 亿人口大国的成品油进口压下去六成。

这个体量放到中国坐标系里看更直观。中国单座炼厂产能最大的是恒力石化大连 2000 万吨/年,折合约 40 万桶/日;丹格特扩成后的 140 万桶/日,相当于把中国三座顶级民营炼厂叠在一起,放在一个进口依赖度极高的市场里。

尼日利亚此前几乎所有成品油靠进口,丹格特一家就要吃掉本国全部需求并向外出口。这是一个从纯进口市场到出口枢纽的切换。中国在 2000 年前后也经历过炼能从短缺到过剩的转折,但丹格特是在一个国家、一家企业身上一次性完成的。

平台的产品线已经铺开:汽油、柴油、航空煤油、聚丙烯、线性烷基苯、尿素、基础油。霍尼韦尔公告显示,石化线扩建后将新增丙烯 75 万吨/年、线性烷基苯 40 万吨/年,聚丙烯总产能提升至 240 万吨/年;化肥线尿素产能计划从 300 万吨/年扩至 900 万吨/年,在尼日利亚由两条线扩为六条线,此外在埃塞俄比亚还有一座 300 万吨/年的工厂。

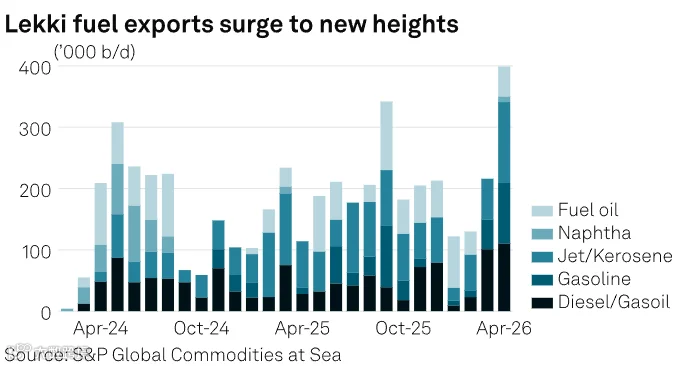

出口已经开始。路透社报道,2026 年 4 月,按标普全球大宗商品海运数据,丹格特成为全球单体炼厂中最大的航空煤油出口方。

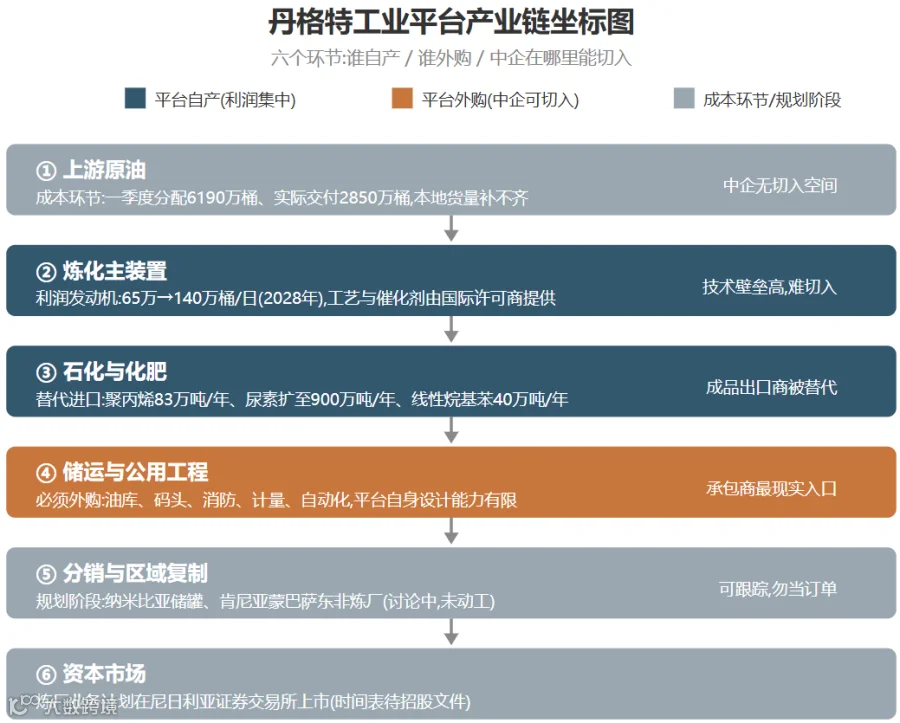

▌产业链六个环节:谁自产、谁外购、利润卡在哪

第一个环节是上游原油

这是平台花钱的地方,利润来自下游。尼日利亚上游石油监管委员会 (NUPRC) 的一季度报告显示,2026 年一季度向本土炼厂分配原油 6190 万桶,实际只交付 2850 万桶,缺口主因是生产商和本土炼厂在定价上谈不拢。

丹格特按设计需要每月约 13 至 15 船原油,本地货量长期补不齐,曾为国际市场货源支付过每桶高出布伦特 18 美元的溢价。原油拿不稳、拿得贵,这一环节是平台的软肋,中企在这里没有切入空间。

第二个环节是炼化主装置

这是平台利润的发动机,也是技术壁垒最高、外人最难进的一环。主装置的工艺技术和专有催化剂由霍尼韦尔等国际技术许可商提供,大型工程管理由国际总包方主导。这一环节中企很难从主线切入,但它撑起了整个平台的成品油利润。

第三个环节是石化与化肥,聚丙烯、线性烷基苯、尿素

这是平台主动替代进口的环节,也是它向区域出口、赚外汇的环节。

聚丙烯工厂 2025 年 3 月投产,产能 83 万吨/年,而尼日利亚此前每年进口约 25 万吨聚丙烯,占本国需求的九成,进口花费一度高达每年 4 亿美元上下。平台投产后覆盖本国需求之外,还和美国 Vinmar 集团 (一家国际石化分销商) 签了独家协议,把约 60 万吨聚丙烯卖到非洲以外。

这一环节平台是净生产者。中企如果还在向尼日利亚出口树脂、成品塑料,会直接撞上本地供应。

第四个环节是储运,油库、码头、装卸、消防、计量、自动化

这是平台必须外购、而且自己设计能力有限的环节。

标普全球的采访提到,这座炼厂在仓储能力上存在短板;丹格特同时在向外扩储运网络,路透社报道它计划在纳米比亚沃尔维斯湾建至少 160 万桶的成品油储罐,用于向博茨瓦纳、赞比亚、津巴布韦等南部市场供油。储运这一环节,是中企工程承包商最现实的入口。

第五个环节是分销与区域复制

平台正在把莱基的模式往外搬,这是一个仍在规划和讨论阶段的环节。

路透社援引英国《金融时报》报道,丹格特正考虑在肯尼亚蒙巴萨建一座 65 万桶/日的东非炼厂,估算投资 150 亿至 170 亿美元,他公开表示更倾向蒙巴萨是因为港口更深、肯尼亚市场更大。他还提出一个条件:东非项目要落地,当地须先有反倾销保护,挡住廉价进口成品油。

这些项目都还没动工、没融资到位,中企可以跟踪,把它们当成已落地的订单去押注则太早。

第六个环节是资本市场

丹格特集团官网 2026 年 5 月 20 日确认,计划推动炼厂业务在尼日利亚证券交易所上市,意在让非洲投资者直接参与。具体时间表、估值和发行规模仍待正式招股文件确认。

把六个环节摆在一起,价值分布很清楚:利润集中在自产的成品环节,聚丙烯、尿素、成品油由平台垄断本地供应并向外出口;上游原油是成本环节;真正向中企敞开的,是平台必须外购的设备和储运,以及一个平台不做、却因平台而起的下游加工环节。

(低调的编者按:大客户最赚钱的环节从来不会分给你,能分给你的都是它懒得自己干、或者干不好的活儿。丹格特把炼化和石化的利润牢牢攥在手里,留给外人的是搬砖、修罐子、和它产能溢出之后才长出来的下游。这不丢人,搬砖的活儿也能做成大生意,关键是你得知道自己在搬哪一块砖。)

▌中企视角:一个已证实的入口,两个仍在打开的机会

先说已经有中企做成的环节,这是整张图里唯一一个有确定案例的位置。

设备这一环节,徐工已经进去了。路透社 2026 年 2 月报道,丹格特集团与徐工签署 4 亿美元设备协议,用于加速炼厂扩建;徐工官网信息显示,在炼厂建设期间已向项目供应超过 2000 台设备,包括起重机、混凝土机械、装载机和道路机械,并派驻数百名人员。

丹格特扩至 140 万桶/日是一个分阶段、要干到 2028 年的工程,二期、石化项目、油库、港口、道路、管廊都会继续要重型装备。

对设备类中企来说,徐工趟出的路径很明确:大型工业客户看重的是设备可用率、停机损失和现场响应,单台报价便宜撑不起长期合作。能跟进的做法是把备件中心、驻场维修、操作员培训、远程监控和融资租赁打成一个整包方案,在拉各斯或莱基周边落地服务能力,把卖机器升级成卖整套保障。

再说两个仍在打开、尚无成规模中企案例的机会环节。

第一个是储运与公用工程承包。炼厂主装置进不去,但油库、储罐、码头装卸、管廊、消防、污水处理、计量、自动化这些非主装置环节,价值稳定、技术门槛中企能够得着,而且平台自己设计能力有限、区域储运需求还在往外溢。

可切入的具体方向是油库加消防加自动化加运维的组合承包,盯住莱基本部二期配套,以及纳米比亚沃尔维斯湾、肯尼亚蒙巴萨这些区域节点。进场前必须把三件事查清楚:项目审批到了哪一步、资金来源是谁、合同主体是哪一方。

这是一个规划驱动型的机会,确定性不如设备环节,适合已经在尼日利亚有工程业绩的承包商顺势接。

第二个是石化下游加工,这是大多数人没盯上的环节,也是规避被替代的关键。平台自产聚丙烯、线性烷基苯之后,西非的塑料、包装、日化、洗涤剂、农资加工会因为本地原料便宜而放量。继续往尼日利亚出口树脂和成品塑料的中企,会撞上本地供应被替代。

换个位置就是机会:把生意从出口成品,升级为输出加工线、模具、配方和管理体系,在本地建小规模产线,锁定平台的原料供应,再向西非共同体市场分销。

产品上优先选包装膜、编织袋、塑料管材、塑料桶、日化包装、复合肥包装;选址上优先考虑拉各斯、莱基自贸区、加纳特马港、肯尼亚蒙巴萨。这一环节适合先小规模试点、锁原料、绑渠道,等本地需求长起来再加码重资产。

把这三个环节连起来,中企进入丹格特这条供应链的逻辑就清楚了。

设备企业现在就能跟着二期扩建的节奏报整包方案

工程承包商盯储运和区域节点,把审批、资金、合同主体三项查清再进

做石化贸易的,趁本地下游还没起来,提前把加工线和配方布进去,占住被替代之前的窗口

最后说挑战,尼日利亚油气项目有强制本地成分要求,本地雇佣、本地分包、本地培训、设备认证这些前期方案不做好,投标和履约都会卡住。

进口许可证的官司还在打,丹格特起诉要求收回发给油品营销商和尼日利亚国家石油公司 (NNPC) 的进口许可证,NNPC 在法庭文件里反指丹格特要搞市场垄断,这场争议会影响平台的市场份额和上市估值叙事。

再加上奈拉汇率波动和回款周期长,大额设备和工程合同要用美元计价、离岸支付、信用证、阶段验收和出口信用保险组合起来,别把长期账期压在单一客户身上。