易融汇 - 跨境金融综合服务商

周末突发:美伊局势再度趋紧,汇市面临重新定价

周一亚洲市场开盘前,中东地缘政治局势出现新的军事摩擦。

据媒体报道,伊朗向科威特空军基地发射弹道导弹,美方称导弹虽被拦截,但坠落碎片造成五名美国人受伤。与此同时,美军击沉了一艘驶往伊朗港口的船只。美国国防部长明确表示,如有必要,美军已做好在波斯湾恢复战斗的准备。

伊朗电视台随后报道了一份新的协议草案,其中包含赋予伊朗“对海峡过境船只性质做出决定的专属权力”条款。市场分析认为,此举实质是试图控制霍尔木兹海峡通行规则,美方接受可能性极低。

至此,上周达成的美伊停火协议面临重大不确定性,外汇市场预计将对此进行重新定价。

一、上周市场回顾

1. 地缘政治:周末突现转折

上周全球汇市在美伊和谈反复中震荡交投。周五纽约时段后,消息面传出双方达成停火及初步和解协议,霍尔木兹海峡航运安全威胁阶段性解除。国际油价迅速反应,布伦特原油回落至 92 美元附近,周跌幅 0.87%。这一变化曾为周末市场复盘提供了新的定价基准。

2. 美元:停火预期推动回落,周线收跌

上周前半段,美元指数在 99.50 附近高位震荡,一度触及 4 月 8 日以来高点 99.54。受美伊延长停火协议草案消息影响,市场避险需求减弱,美元指数周五跌至 98.75,创 5 月 14 日以来新低,最终收报 98.93,周线下跌 0.4%,终结了此前连续两周的上涨势头。

通胀数据方面,美国 4 月 PCE 物价指数同比 3.8%,核心 PCE 同比 3.3%,均为 2023 年 11 月以来最高水平。一季度 GDP 增速下修至 1.6%,低于初值的 2.0%。多位美联储官员上周释放鹰派信号,理事库克表示已“准备好加息”,副主席杰斐逊指出通胀风险“仍偏向上行”。

3. 欧元:被动走高,内部预期分化

欧元兑美元周五一度触及 1.16249,收报 1.1661,周线上涨 0.49%。欧洲央行会议纪要显示,4 月按兵不动的立场仅以微弱优势胜出。执委施纳贝尔此前明确表示,即使美伊达成协议,6 月也应加息,理由是冲突持续时间超预期,能源价格正向更广泛经济领域传导。但随着油价实际回落,市场对 10 月第二次加息的预期概率已从 80% 降至 65%。尽管 7 月首次加息已被完全定价,但后续政策路径的不确定性显著增加。

4. 英镑与日元:跟随波动

英镑兑美元收于 1.34545,周线微涨 0.1%。英国央行同样面临通胀粘性与经济增长之间的权衡难题。

美元兑日元上周一度升至 159.65,逼近 4 月 30 日触发干预的 160 关口,随后受停火消息影响有所回落,收盘微涨至 159.2665。日本财务省证实,过去一个月已在汇市投入 11.7 万亿日元进行干预。然而,美日利差仍处于历史高位,日元中长期压力并未根本消除。

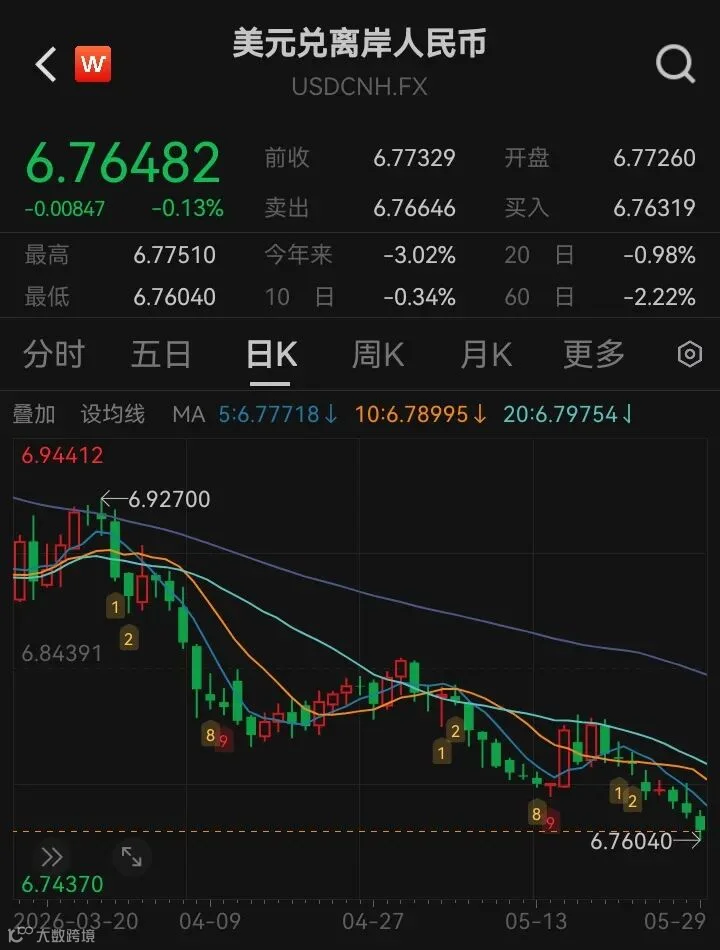

5. 人民币:延续独立升值

上周人民币走出独立于美元指数的升值行情。截至 5 月 30 日,离岸人民币(USDCNH)收报 6.7641,盘中最低触及 6.7605。从阶段表现看,5 月以来人民币升值约 700 点,2026 年以来累计升值约 2000 点,幅度约 3%。

本轮升值呈现两个显著特征:

首先,驱动力主要源于内部。5 月以来美元指数实际小幅上涨约 0.8%,而人民币同期升值约 1%。这表明升值并非单纯由外部驱动,更多源于内部结汇力量和市场结构的自我强化。4 月银行代客结售汇顺差扩大至 420 亿美元,出口企业手中美元头寸集中结汇,形成“越升越结、越结越升”的顺周期特征。

其次,央行中间价持续发挥缓冲作用。上周每日中间价较市场预期均值偏强约 400 至 500 点,意在延缓升值斜率而非逆转方向。此前的心理阻力位 6.80 已下行至 6.78 的中枢位。

二、下周市场展望

中东局势的变化是影响下周汇市的首要因素,市场将重点关注以下信号:

第一,美方是否采取进一步军事行动。若出现新一轮打击,避险情绪可能进一步升温。

第二,霍尔木兹海峡航运安全。伊朗寻求管理权与美方主张免费开放存在明显分歧。若航运安全受实质性威胁,保险费用上升或将推动油价走高。

第三,外交斡旋空间。虽然伊朗释放新草案表明谈判窗口未完全关闭,但鉴于条款分歧,协议前景存在较大不确定性。

此外,美国将于 6 月 5 日公布非农就业数据。这是协议达成后的首个重磅数据,市场将关注就业市场紧俏程度及能源成本下降是否传导至终端价格。若就业强劲且核心服务通胀粘性持续,美联储政策路径仍存变数。

欧洲央行 6 月议息会议临近,尽管 7 月加息是基准情景,但市场对 10 月二次加息预期已松动。任何关于“需更多数据验证通胀回落”的表态,都可能限制欧元上行空间。

1. 人民币走势判断

短期来看,人民币面临的外部压力有所增加。避险需求升温可能推动美元指数走强,引发人民币微弱反弹。预计本周 USDCNH 主要运行区间在 6.75 至 6.80 之间。待市场情绪稳定后,在结汇盘积累和央行对升值节奏容忍度的引导下,人民币仍可能重新向 6.75 方向试探。

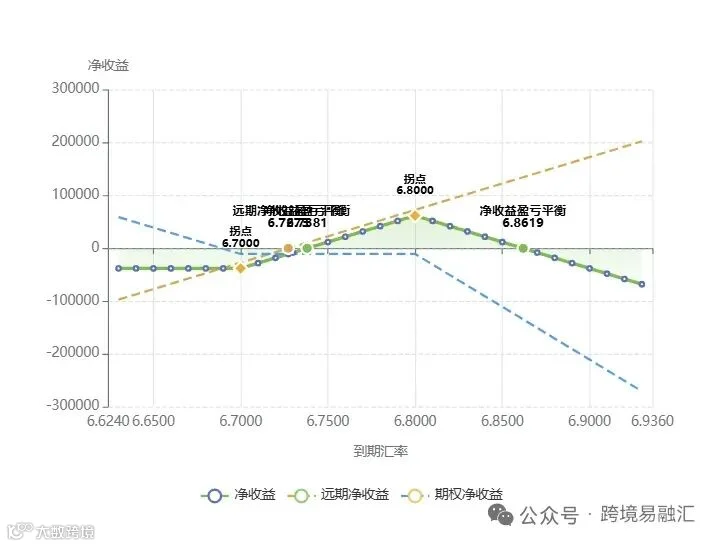

2. 对出口企业的套保提示

当前市场环境下,套保逻辑需从方向判断转向结构定价。在远期贴水结构下,直接锁汇产生成本;简单买入看跌期权因风险收益比为负而保费昂贵;部分企业采用的“远期 + 卖出看涨”组合策略,在低波动率环境下权利金收入难以覆盖贴水损失及人民币升值的汇兑损失。

建议关注区间远期、风险逆转组合或美元融资自然对冲等结构性工具。核心原则是:放弃追逐趋势末端的超额收益,以可接受的成本换取底部保护。

结语

周末中东局势的突变改变了上周停火协议达成时的市场预期。弹道导弹袭击、船只被击沉及军方强硬表态,意味着外汇市场可能进入高波动阶段。

美元可能在通胀预期和避险需求双重支撑下走强;欧元面临能源价格高企对经济和通胀的双重挤压;人民币在外部冲击下短期承压,但长期升值方向预期未变。

在地缘政治不确定性上升、远期贴水及低波动率市场结构未变的背景下,企业套保策略应更加注重结构性工具的使用,而非单纯博弈汇率方向。

风险提示:以上分析基于当前市场数据和公开信息,不构成具体的投资或套保建议。企业在制定具体策略时,应结合自身业务规模、风险敞口结构、银行授信条件等因素综合评估,并在专业顾问指导下操作。

易融汇 - 跨境金融综合服务商

易融汇协助企业树立“外汇风险中性”理念,提供外汇知识培训、制度建设、银行产品整合及量身定制的外汇管理方案,辅助落实外汇避险业务,实现资产保值增值。

易融汇 AI 外汇管理系统,能根据各银行各币种 FTP 存贷利率及需求设计不同产品,动态测算收益,支持银行完成国际结算、调节外汇存贷规模、外汇交易、结售汇及外汇期权等中收及低风险业务。

欢迎外贸企业和银行朋友交流合作!