高盛在5月30日发布了一篇关于壁仞科技(6082.HK)的深度研究报告,维持“买入”评级,并将12个月目标价从61.7港元上调至70.7港元,上涨空间达14.5%。

这份报告的核心观点是:壁仞科技正在经历产品组合升级带来的平均售价(ASP)上升趋势,中国 AI 供应链的重估为公司带来了新的增长动能。

安全认证加持,本土生态日趋完善

报告开篇即指出了一个重要里程碑——壁仞科技的 Bi壁砺™ 166芯片获得了由中国中国信息安全测评中心颁发的安全可靠性一级评价。这一认证不仅是对产品技术实力的认可,更为壁仞在政企市场的拓展铺平了道路。

更值得关注的是,壁仞的 AI 计算板已经实现了与多个本土主流基础模型的兼容,包括 DeepSeek、商汤的 SenseNova、智谱等。在 AI 应用端需求快速增长的当下,这种生态适配能力将成为壁仞抢占本土市场份额的关键优势。

四大增长引擎驱动业绩爆发

高盛团队认为,壁仞的增长将由四大核心驱动力支撑:

首先是产品向高端迁移。公司正在推动产品组合向更高算力、更高能效的 AI 芯片升级,这直接带来了平均售价的提升。从数据来看,壁仞云端芯片的 ASP 预计将从2026年的5,412美元上升至2028年的8,088美元,涨幅接近50%。

其次是中国云计算资本开支的上行周期。随着国内大模型竞赛进入白热化阶段,云服务商和互联网巨头对 AI 算力的需求呈现爆发式增长,这为壁仞提供了广阔的市场空间。

第三是本土市场份额的持续提升。在地缘政治因素影响下,国产替代进程加速,壁仞作为国内领先的 AI 芯片厂商,正在从这一趋势中获益。

最后是客户结构优化。随着壁仞向本土云服务商客户群体的扩张,产品组合正在向高毛利的计算板等产品倾斜,这将显著改善公司的盈利能力。

业绩预测大幅上调,盈利拐点将至

基于上述判断,高盛大幅上调了壁仞的业绩预测。2026-2030年的收入预测分别上调了4%、18%、28%、18%和9%。更重要的是,高盛预计壁仞将在2027年实现扭亏为盈——从2026年预计净亏损8.06亿元人民币,转为2027年净利润3.95亿元,这是一个关键的盈利拐点。

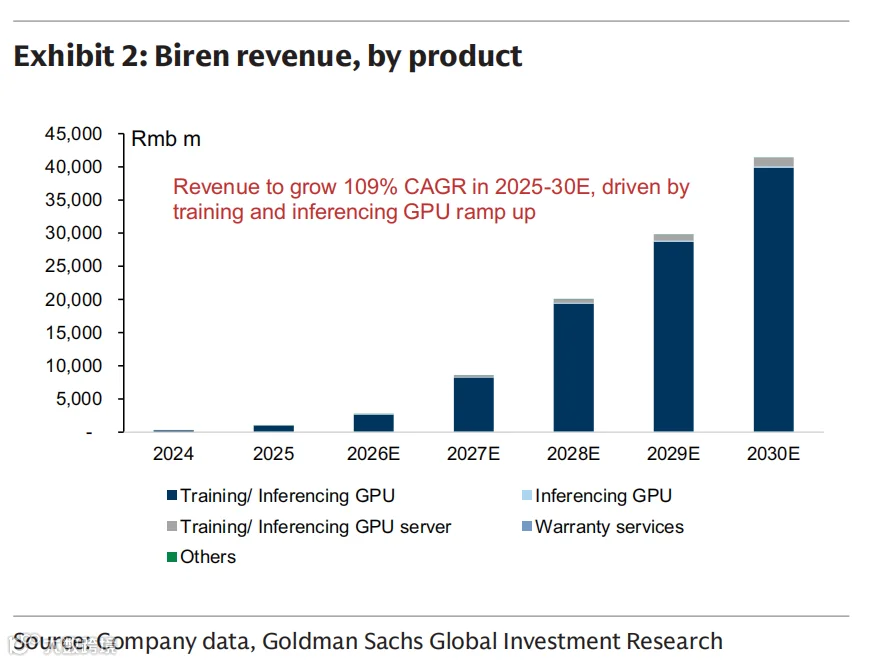

从出货量来看,高盛预测壁仞的 AI 芯片出货量将在2028年超过30万片,2030年突破70万片。收入规模方面,公司营收将从2025年的10.35亿元人民币飙升至2030年的413.53亿元,五年复合增长率高达109%。

运营利润率的改善同样令人瞩目。高盛预计壁仞的运营利润率将从2026年的-44%改善至2027年的1.7%,并在2030年达到10.8%。这一改善路径的背后,是规模效应带来的费用率下降——运营费用率预计将从2026年的97.3%降至2030年的39.4%。

估值重估,AI 供应链价值凸显

在估值方法上,高盛采用了2030年 EV/EBITDA 倍数折现至2027年的方法,以捕捉公司的长期增长潜力。目标 EV/EBITDA 倍数从此前的41倍上调至43倍,反映了市场对中国 AI 供应链的重新定价。

这一估值水平在同行业中处于什么位置?高盛的研究显示,43倍的2030年 EV/EBITDA 倍数是基于可比公司的前瞻倍数与 EBITDA 增速的相关性推导而来。考虑到壁仞2027-2028年平均 EBITDA 增速预计将超过150%,这一估值倍数具有合理性。

按照70.7港元的目标价计算,壁仞当前市值约为1,506亿港元(约192亿美元),对应2027年市销率约为16倍,2030年市销率降至3倍左右。对于一家处于高速成长期的 AI 芯片公司而言,这样的估值水平并不算高。

风险提示

当然,高盛也在报告中明确指出了三大下行风险:一是中国市场 AI 芯片需求低于预期,二是市场竞争加剧超出预期,三是晶圆供应限制影响 GPU 板卡出货。这些因素都可能对壁仞的业绩兑现构成挑战。

End

获取报告原文和交流请扫码