独角兽早知道 iponews

据港交所 5 月 29 日披露,智租物联科技集团股份有限公司向港交所主板递交上市申请,申万宏源香港为独家保荐人。

综合 | 招股书 编辑 | Arti

本文仅为信息交流之用,不构成任何交易建议

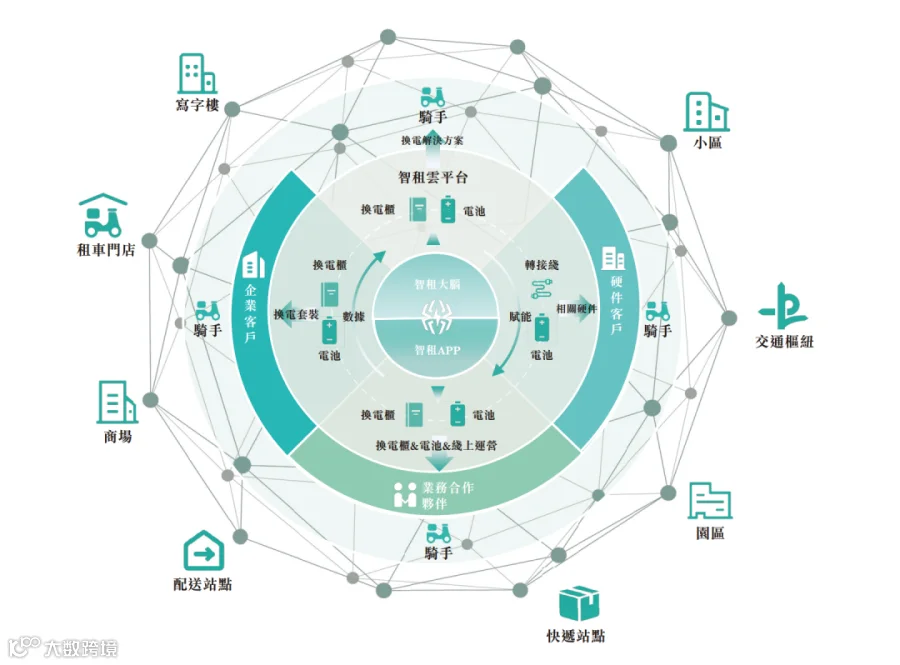

智租物联成立于 2018 年,是一家专注于为轻型电动车骑手提供换电解决方案的服务商,核心业务由智租云平台提供底层数据支持,覆盖自营站点及业务合作伙伴双渠道换电服务,辅以硬件销售的多元化业务模型。

根据弗若斯特沙利文数据,按 2025 年收入计,智租物联是中国轻型电动车换电行业第四大换电解决方案提供商,市场份额 5.8%。在 4 亿辆两轮电动车保有量的中国市场,换电模式正从“可选项”升级为即时配送、物流等高强度用车场景的“必选项”。

智租物联的业务模式由两部分组成:一是为 B 端外卖、快递骑手提供高频换电服务,这是其收入基本盘;二是面向 C 端个人用户与家庭群体的换电服务,同时销售自研锂电池、充电器等硬件,形成多元化收入结构。

截至 2025 年 12 月 31 日,公司已建立覆盖中国逾 90 个城市的换电网络,安装约 22,400 个智慧换电柜,部署 416,180 组电池,累计注册用户约 700 万名,累计换电次数约 6.5 亿次,骑行里程逾 221 亿公里。

公司于 2019 年进入上海市场,此后逐步制定全球运营战略,并于 2026 年 3 月将业务版图扩展至东南亚。2025 年 12 月,公司在北京推出全球首个采用全固态电池的电动自行车换电试点站,在技术路线上保持领先。

客户结构上,公司业务高度依赖 B 端客户,外卖、快递骑手因每日长距离骑行及工作节奏紧凑,对换电需求频密,构成主要收入来源。

2023 年至 2025 年,公司营收分别为 6.96 亿元、7.35 亿元和 7.39 亿元,2025 年同比仅微增 0.6%,增速放缓主要因自营站点换电解决方案收入减少 1,730 万元,被业务合作伙伴换电解决方案收入增加 2,000 万元部分抵消。

利润端改善更为显著。2023 年公司净亏损 4,461 万元;2024 年扭亏为盈至 593 万元;2025 年继续扩大至 816 万元。经调整净利润方面,2023 年为 -4,114 万元,2024 年转正至 2,869 万元,2025 年进一步增至 3,416 万元,对应经调整净利率分别为 -5.9%、3.9% 和 4.6%。

公司已连续两年实现盈利,经调整净利润复合增长率约为 34.9%,盈利释放节奏有望随着规模效应持续加速。

值得注意的是,2025 年净利润 816 万元是在营收几乎零增长背景下实现的,利润增量主要来自成本端的持续优化。EBITDA 方面,2023 年至 2025 年分别为 1.71 亿元、2.47 亿元和 3.10 亿元,连续三年呈增长态势。

在营收方面,新的增量空间将主要依赖东南亚等海外市场、固态电池等新技术驱动、以及对 C 端个人用户的持续拓展。

智租物联财务端最积极的信号来自毛利率的跨越式改善。公司整体毛利率从 2023 年的 14.1% 大幅提升至 2024 年的 27.0%,2025 年维持在 26.6% 左右,三年间提升约 12.5 个百分点。

2023 年毛利率较低系当年因第三方供应商电池质量问题产生减值损失,剔除这一一次性因素后,2024 年及 2025 年毛利率稳定在 27% 左右。

毛利率改善的主要驱动力包括:一是电池等关键零部件的自研替代降低了采购成本;二是换电柜及电池的规模效应叠加折旧分摊持续摊薄单位成本;三是智租云平台 AI 调度算法优化提升了电池的周转率和运营效率。

硬件销售收入占比的提升亦对利润结构形成补充。公司销售自研锂电池、充电器和转接线等产品,在 B 端换电服务之外开辟了第二条变现通路。

智租物联的股东阵容,集中于两轮换电产业链上下游核心力量。

IPO 前,创始人李学军通过直接持股及关联主体合计控制公司 39.15% 的股权,为单一最大股东集团。李学军直接持股 27.71%,并通过上海行驰等间接持股 8.94%。

浙江钱江摩托持有公司 7.69% 的股份,蜂巢能源科技通过蜂巢新能源持股 1.73%。钱江摩托是国内摩托车及电动两轮车制造业龙头,蜂巢能源则是动力电池领域的重要玩家,这两大股东的产业背景,与智租物联的换电业务存在潜在的技术与渠道协同机会。

此外,徐州润汇持股 9.29%,嘉兴华熠持股 6.32%,安庆经开区基金、无锡神骐等地方国资平台持股 2.89%。员工持股平台上海智租持股 2.50%。

按 2025 年收入计,中国轻型电动车换电行业前五大换电解决方案提供商合计市场份额约 33.4%,智租物联以 5.8% 的市占率排名第四。与此同时,中国两轮电动车保有量已超 4 亿辆,覆盖个人日常通勤、即时配送、共享出行及物流运输等多种短途交通场景,为换电服务提供了持续稳定的用户基础。

本次 IPO 募集资金将用于拓展海内外服务网络、加大研发投入、推进产线建设,以及补充日常营运资金。

从上海起步到覆盖全国 90 余座城市,再到 2026 年 3 月拓展至东南亚,智租物联正在完成从国内头部换电服务商到区域性换电基础设施龙头的关键跃迁。在政策推动两轮电动车“以换代充”的产业趋势中,这家已连续两年实现盈利的换电企业,有机会借资本市场通道进一步放大网络效应,在整合中的换电赛道中巩固乃至提升头部地位。

注:本文素材来源于互联网公开渠道,如有侵权请联系删除。内容所述仅代表个人观点,不作为指导依据,据此操作风险自担!

【公司回顾】

独角兽早知道

独角兽早知道