据港交所 5 月 29 日披露,上海果纳半导体技术股份有限公司(简称:果纳半导体)正式向港交所主板提交上市申请书,国泰君安国际为其独家保荐人。作为中国领先的智能半导体传输系统本土提供商,果纳半导体也是国内唯一能够实现规模化全流程智能半导体传输系统供应的企业。

公司概况与核心竞争力

果纳半导体积极响应国家半导体设备国产化替代政策,采用一体化经营模式,专注于为半导体前道设备制造商及晶圆厂研发、制造及销售晶圆传输设备(含设备前端晶圆传输模块 EFEM、晶圆分选机 Sorter 及相关零部件)和自动物料搬运系统(AMHS)。

弗若斯特沙利文数据显示,按收入计,2025 年果纳半导体在中国智能半导体传输系统及晶圆传输设备市场中均位列本土企业第二,市场份额分别为 2.7% 和 6.3%。特别是在 12 英寸晶圆制造领域,公司以 7.8% 的市场份额位居本土企业首位。此外,公司业务还延伸至半导体后道封装自动化设备及相关技术服务领域。

公司坚持自主研发战略,已实现硬件与核心控制软件的自主可控。硬件方面,EFEM 关键零组件自供率高达 90%,处于行业领先地位;软件方面,全线产品均实现软硬件一体交付。2023 年 12 月,果纳半导体收购马来西亚 Waftech 公司,成功将产品线拓展至半导体价值链后端,并借助其成熟的国际网络提升了全球化服务能力。

目前,果纳半导体在中国运营两个生产基地,在马来西亚运营一个生产基地,总建筑面积近 6 万平方米。通过整合数字化流程与实时监控系统,公司有效保障了工艺精度与生产稳定性,实现了显著的规模成本效益。

财务表现

营收持续高速增长

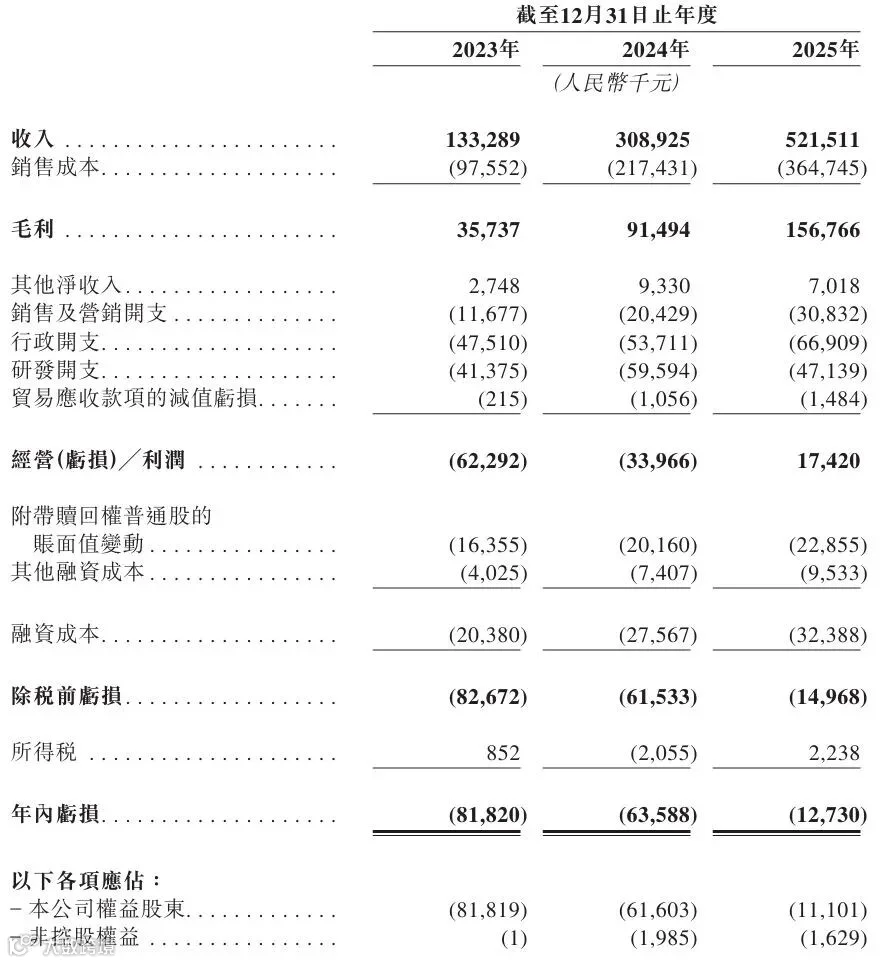

2023 年至 2025 年,公司营业收入分别为 1.33 亿元、3.09 亿元和 5.22 亿元人民币,呈现强劲增长态势。

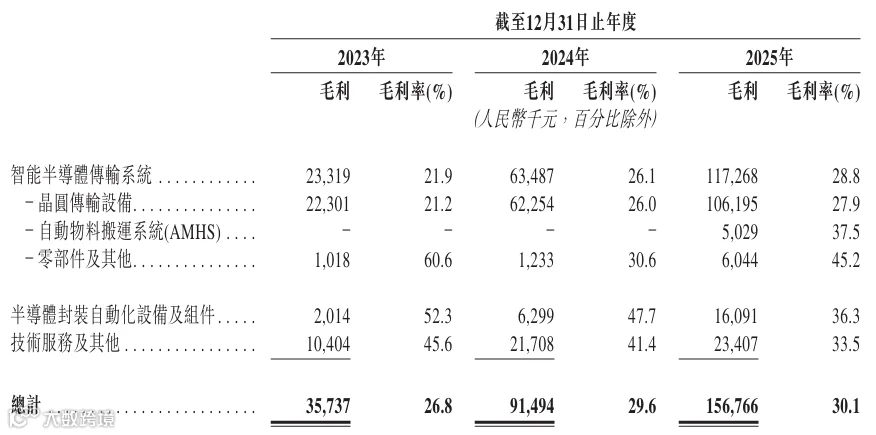

毛利与毛利率稳步提升

同期,公司录得毛利分别为 3573.7 万元、9149.4 万元和 1.57 亿元,对应毛利率从 26.8% 逐年提升至 30.1%。

亏损大幅收窄

随着业务规模扩大,公司年内亏损显著减少。2023 年至 2025 年,年内亏损分别约为 8182 万元、6358.8 万元和 1273 万元。

行业市场前景

受益于国内 12 英寸晶圆厂建设提速及产线智能化改造需求,中国智能半导体传输系统市场规模在 2021 至 2025 年间年复合增长率达 20.2%,由 70 亿元增至 146 亿元。预计 2026 年至 2030 年,随着 AI 驱动的生产调度与预测性维护技术应用深化,该市场将以 13.4% 的年复合增长率继续扩张,2030 年规模有望达到 272 亿元。

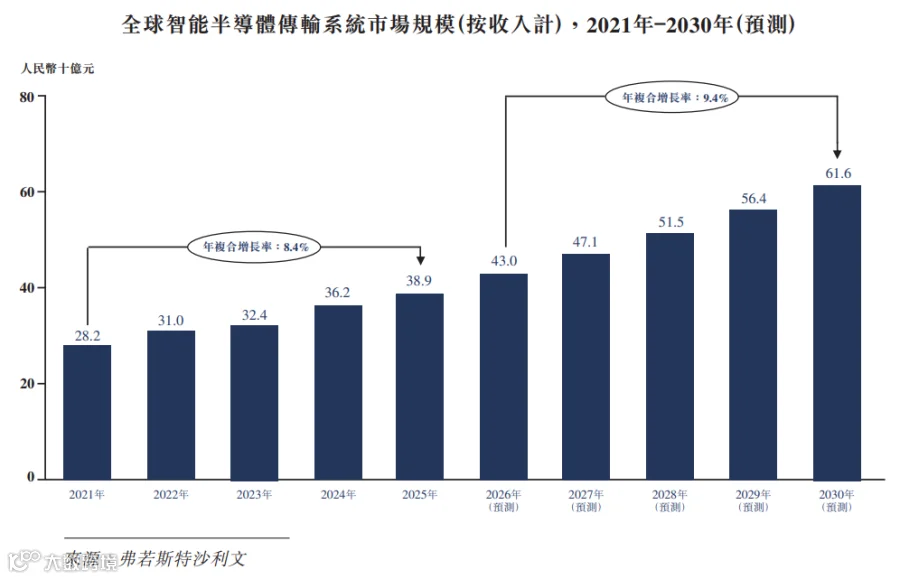

全球范围内,受先进制程对洁净度要求提升及晶圆厂数字化转型推动,2021 至 2025 年全球智能半导体传输系统市场规模年复合增长率为 8.4%,2025 年达到 389 亿元。展望未来,存量晶圆厂的自动化升级需求将进一步释放,预计 2026 至 2030 年全球市场年复合增长率将达 9.4%,2030 年规模预计增至 616 亿元。

公司治理与股权架构

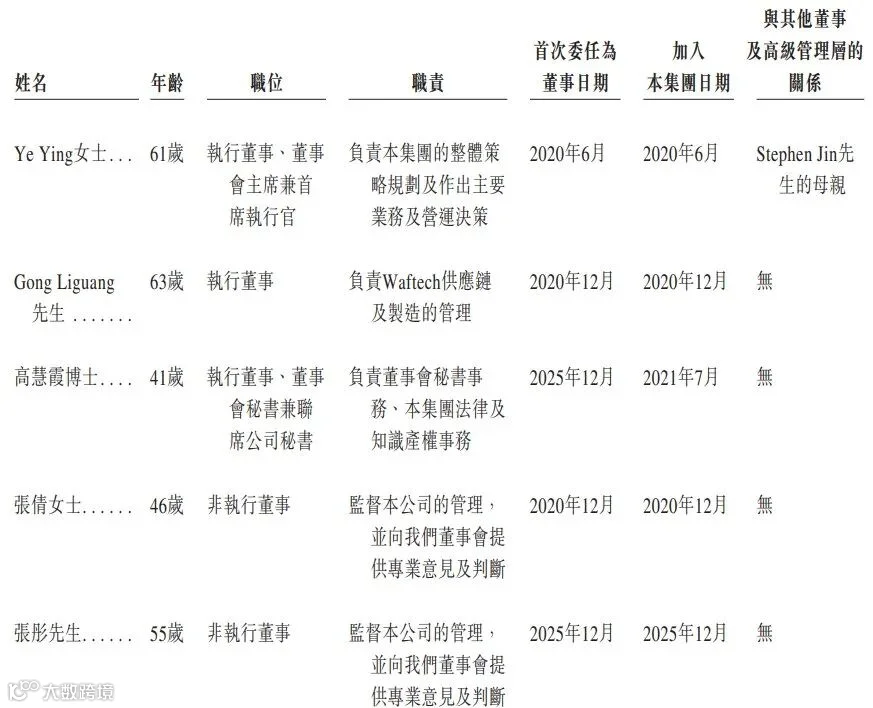

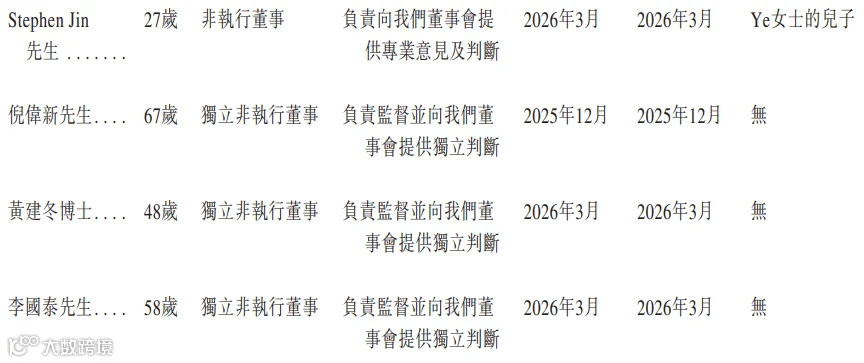

公司董事会由九名成员组成,包括三名执行董事、三名非执行董事及三名独立非执行董事,负责制定公司战略、投资计划及企业管治政策。

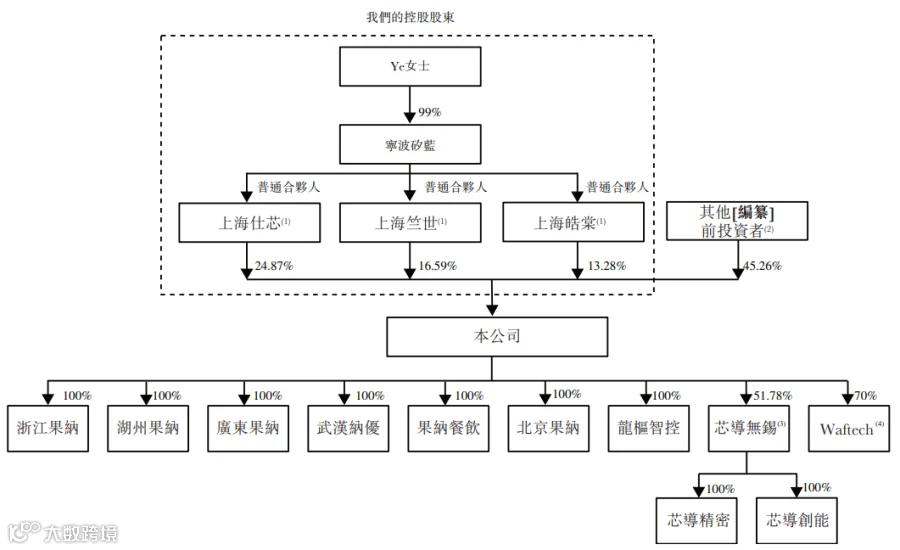

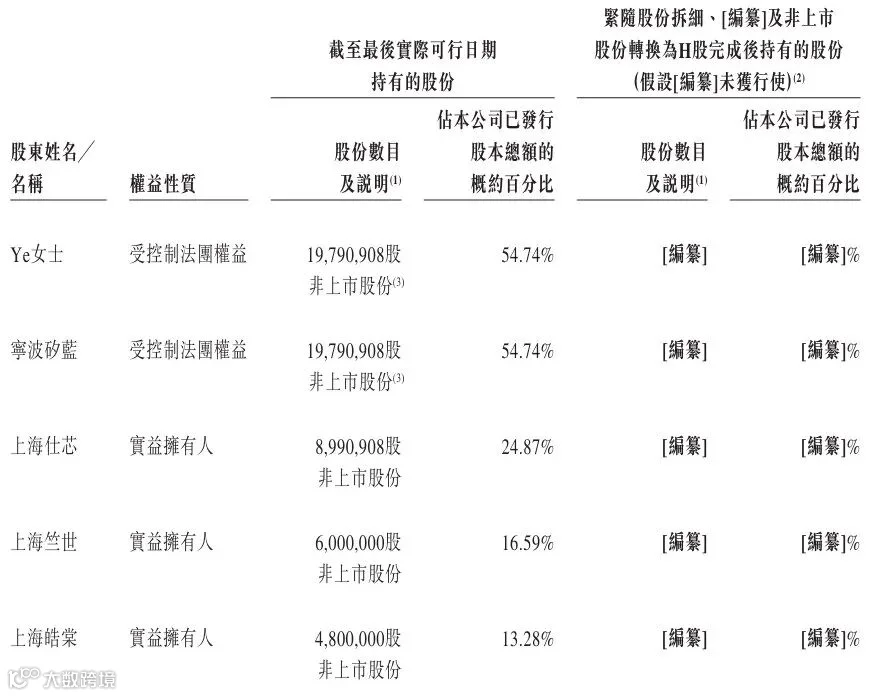

股权方面,执行董事、董事会主席兼首席执行官 Ye 女士通过上海仕芯、上海竺世及上海皓棠合计持有公司 54.74% 的股份,为公司的控股股东。上述三家持股平台均由 Ye 女士持有 99% 权益的宁波硅蓝作为普通合伙人控制。其余 45.26% 股份由其他上市前投资者持有。

中介机构名单

独家保荐人:国泰君安融资有限公司

公司法律顾问:诺顿罗氏香港(香港法律)、北京德恒律师事务所(中国法律)

独家保荐人法律顾问:汉坤律师事务所有限法律责任合伙(香港法律)、天元律师事务所(中国法律)

申报会计师及核数师:毕马威会计师事务所

行业顾问:弗若斯特沙利文 (北京) 咨询有限公司上海分公司

物业估值师:艾华迪评估咨询有限公司

合规顾问:新百利融资有限公司