文|中童传媒记者 海潮

过去几年,母婴渠道对水解配方的关注主要集中在适度水解奶粉。但近期市场走访发现,渠道端对深度水解配方和氨基酸配方的询问频率显著上升。

这一变化源于需求端的升级。据《2022 中国过敏性疾病流行病学调查报告与现状分析》显示,我国过敏性疾病患病率呈上升趋势,2016 年有 40.9% 的 2 岁以内婴幼儿曾发生过敏症状。随着婴幼儿过敏问题在家庭育儿中高频出现,消费者对乳蛋白深度水解及氨基酸等细分特配粉的关注度持续升温。

深度水解与氨基酸奶粉:定义与核心差异

深度水解奶粉和氨基酸奶粉均属于特殊医学用途婴儿配方食品(特医食品)的细分类别,主要面向食物蛋白过敏、胃肠功能障碍等特殊喂养人群。与普通婴配粉相比,其核心差异不在于“高端”,而在于明确的适用人群和使用边界。

乳蛋白部分水解(适度水解)、深度水解及氨基酸配方,代表了特配粉中不同层级的产品方向。其中,适度水解奶粉在渠道端的认知较为充分;而深度水解和氨基酸配方则对应更专业的特殊喂养场景,消费者购买决策更为谨慎。尤其是氨基酸配方,通常是在宝宝出现明显喂养问题并经专业建议后,才会进入购买链路。

配图由 AI 生成

这类产品无法仅靠陈列或促销快速起量。消费者关注的核心并非卖点,而是“是否适用”、“使用周期”、“观察指标”及“转奶方案”。因此,该品类的竞争核心在于专业解释能力、产品承接能力及持续服务能力。渠道端频繁追问此类产品,正是因为门店在实际经营中遇到了相关需求,却发现自己在此类产品储备、知识体系及服务工具上尚显不足。

注册门槛高企,特配粉规范化加速

特医食品受到严格的政策监管。根据《特殊医学用途配方食品注册管理办法》(2024 版),特医食品必须取得“国食注字 TY"后方可销售,非普通食品范畴。

目前,深度水解和氨基酸配方的获批供给依然稀缺:

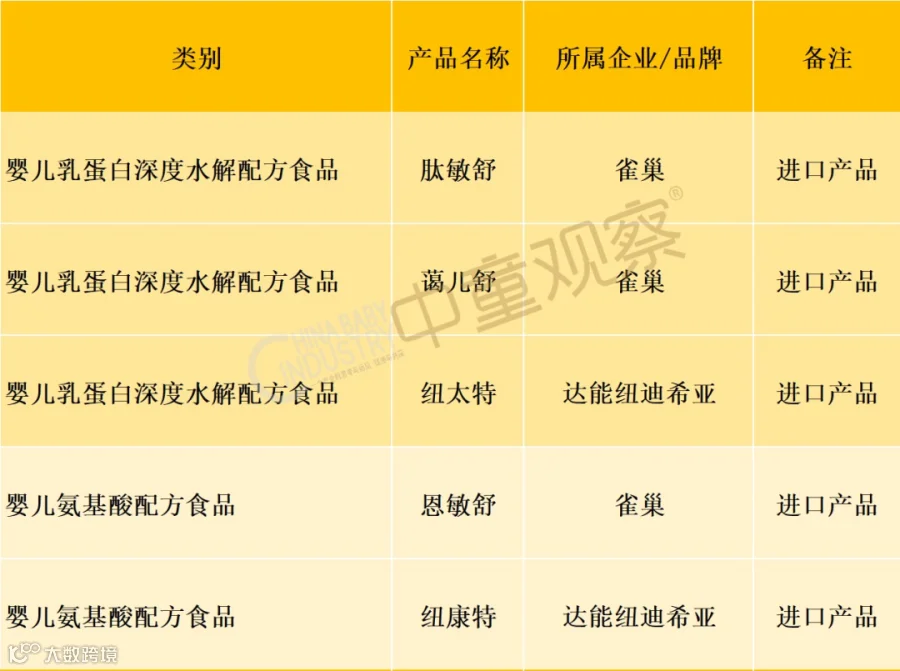

- 婴儿乳蛋白深度水解配方:共 3 款过注产品,分别为雀巢肽敏舒、蔼儿舒及纽迪希亚纽太特,均为进口产品。

- 婴儿氨基酸配方:共 2 款过注产品,分别为雀巢恩敏舒和达能纽迪希亚纽康特,亦均为进口产品。

中童记者绘制

当前细分市场呈现获批产品少、品牌集中度高、进口主导及准入门槛清晰等特征。监管趋势正进一步细化:2025 年发布、2027 年实施的新国标 GB 29922—2025《特殊医学用途配方食品通则》,将特医食品品种由 27 个扩至 46 个,过敏类配方纳入更细分的管理框架。同时,《特医食品生产许可审查细则(2026 版)》强化了致敏物质管控、原料分区、批批检验及无菌追溯等生产端要求。

政策信号表明,越是专业属性强的细分品类,越无法沿用普通食品的粗放打法。对品牌方而言,注册壁垒与研发投入决定了该品类难以快速涌入大量玩家;对渠道而言,合规门槛既是限制也是机会——正规获批产品有限,建立合规沟通与专业服务能力的门店更易形成差异化优势。

渠道机遇:从“卖产品”转向“承接特殊需求”

对母婴渠道而言,深度水解和氨基酸奶粉的价值不在于增加一个 SKU,而在于推动门店从普通销售向特殊喂养需求承接转型。

当前普通奶粉面临价格透明、利润压缩的困境。而特配粉对应的消费场景更具刚性,家长购买往往基于解决具体喂养问题的迫切需求,更看重产品正规性、渠道可信度及后续服务支持。这正是线下母婴渠道的核心价值所在:电商提供价格,医院提供诊断,而门店可提供冲调指导、观察反馈、复购提醒及长期跟踪等高频服务,以此建立深度信任。

渠道需明确边界:不替代医生诊断,不作医疗承诺。合理定位是在消费者已有明确需求或专业建议后,提供正规产品承接与持续服务。

适合 operating 此类产品的三类渠道

- 具备健康管理基础:拥有儿童健康管理、营养咨询或轻调理服务基础的门店,沟通场景高频,易承接特殊需求。

- 团队稳定且愿培训:员工需深入理解产品边界、适用场景及沟通规范,而非简单背诵卖点。

- 拥有高质量客群:此类消费者决策谨慎,只有具备长期服务意识的门店才能释放品类价值。

对品牌方和代理商而言,机会不仅在于供货,更在于提供系统化支持,包括合规培训、知识工具、答疑机制及清晰的售后流程。必须避免将特配粉做成“话术品类”,过度承诺或焦虑营销只会损害消费者信任。

值得注意的是,目前已有部分品牌在跨境购平台上架相关产品并推进国内注册。随着更多产品进入合规体系,市场供给将逐渐丰富。但供给增加并不意味着门槛降低,相反,产品越多,越需要渠道建立清晰的产品认知与服务边界。

品类虽窄,但需求真实;门槛虽高,但机会已开。对于致力于专业化运营的母婴渠道,深度水解和氨基酸奶粉将是特配粉领域中值得长期投入的细分赛道。

*本文部分配图由 AI 辅助完成,文章为作者原创