作者:泊如

编辑:文定

5 月 22 日,年销售额超万亿的 Costco 开市客,在京东官方旗舰店正式上线。消费者可以在旗舰店的“会员中心”购买新卡,也可以绑定已有会员卡。新办卡拥有和线下实体店同样的会员权益。

从经营的品类来看,包括 KIRKLAND 在内的自有品牌外,商品覆盖休闲零食、粮油调味、名酒水饮、乳品烘焙、家清纸品、个护美妆、母婴玩具、家居生活、宠物用品、快手速食、健康保健等十余个品类。据悉,旗舰店将实现全国配送覆盖,目前的配送时效在 3 日达左右。

至此,京东成为唯一拥有山姆和开市客官方旗舰店的电商平台,其从过去单纯争夺流量,开始转向争夺长期会员用户。而山姆和开市客陆续拥抱电商平台,也是零售行业的一次大转向。

追赶山姆会员体系

开市客急着“全国化”

在中国有两大会员仓储店,一家是开市客,另一家是山姆。

门店规模上,开市客有 7 家门店,从 2019 年开始,开市客就进入了中国大陆市场,7 年时间 7 家店的速度算不上快。而山姆有 67 家店,仅 2025 年就新开了 10 家,双方的差距日益拉大。

开市客门店分布情况 图源:零售眼界

事实上,开市客并非不想扩张,而是仓储会员制存在天然的局限。其依赖中产家庭密度,需要消费者具备较高的家庭囤货需求,也依赖自驾出行能力和大型商业物业资源。

真正满足条件的城市数量很有限,目前开市客都是布局在一二线核心城市,但仅靠门店半径,很难完成中国市场的会员覆盖。这也是此次与京东携手的原因。

此外,中国的中产消费模式也已经变了。国家统计局数据显示,2025 年全国居民人均消费支出增速继续放缓,居民储蓄意愿保持高位。

消费降级后,中产家庭对价格敏感度明显提升,消费者更在意会员费是否划算,商品是否真的长期便宜,自有品牌能否替代大牌。早期仓储会员店主打实体店 + 进口的体验感已经不吃香了。

而开市客拥有王牌自有品牌 KIRKLAND。KIRKLAND 在品质和价格之间建立了稳定预期,消费者持续购买 KIRKLAND 产品的意愿强烈。

这种自有品牌经营的能力在当下被放大。消费者厌倦了为品牌支付高溢价,愿意长期购买品质稳定、价格更低的替代品。和京东合作,能够让 KIRKLAND 突破门店配送限制。

开市客追求的,也不止是渠道的扩张,还有山姆的会员体系。过去几年,山姆最强的地方除了开店数量,还有早已完成线上会员体系建设。2016 年山姆就进驻了京东,目前坐拥 1300 万粉丝。

山姆在京东旗舰店的商品,绝大多数采用京东物流。商品提前进入京东的仓库,消费者享受“京东自营”的同城当日达或次日达体验。山姆还与京东到家达成了全渠道深度合作。

而开市客此前在线上能力上明显落后,此次接入京东,本质上也是在补线上会员体系这块短板。中国仓储会员制零售,已经开始从区域竞争走向全国竞争。

京东重压高频消费家庭用户

强化品质电商认知

电商行业整体进入低增长阶段后,真正拉开差距的是用户结构,平台对于高净值家庭用户的争夺正在加剧。

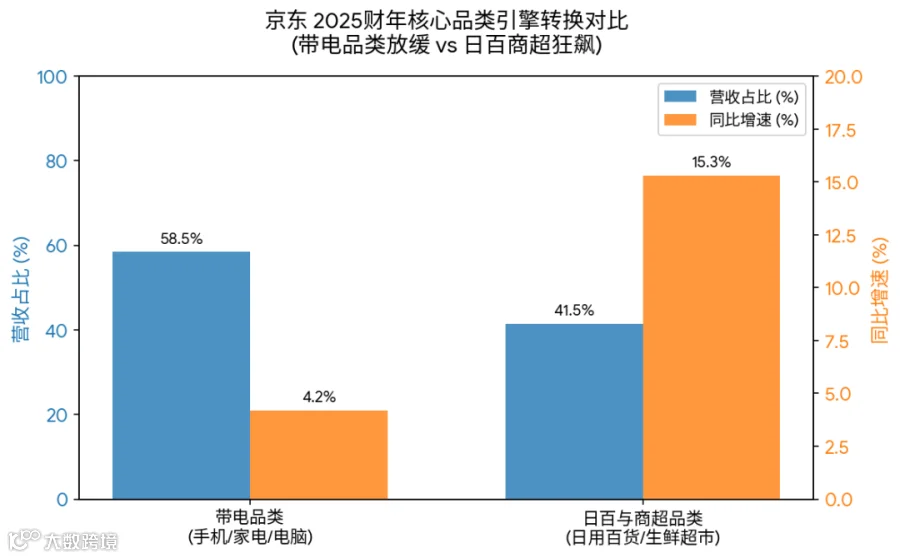

根据京东 2025 年财报,京东依赖手机、家电等“带电品类”的驱动模式发生了改变,商超和日百成为了 2025 财年最核心的增长引擎。与此同时,京东也在不断强化 PLUS 会员体系、即时零售和家庭消费场景。

图:派代

但高频消费家庭用户并不容易获取。这类用户属于消费能力更强、消费计划性更高的一批用户,开市客拥有的就是这部分用户资源。

事实上,过去几年,各大平台都在强化会员体系。淘宝不断升级 88VIP 会员服务,美团强化即时零售会员,京东则持续提升 PLUS 会员权益。

背后的逻辑其实很一致。现在电商平台已经无法单纯依赖新增流量维持增长,用户粘性越来越重要。平台希望通过会员体系,把用户消费行为长期固定在自己的生态内。

开市客之于京东的价值,在于它已经验证了会员制零售的长期稳定性。根据开市客的最新财报,全球会员续费率长期保持在 90% 左右,美国和加拿大市场续费率甚至超过 92%。双方合作后,开市客的强会员体系容易形成用户粘性,帮助京东留住高频消费家庭用户。

想要吸引高净值家庭用户,京东如今最需要解决的问题,是如何与拼低价的平台形成更明显的差异化。

市场可以看到,近两年京东一直在强化品质电商的定位。京东自营体系、物流服务、家电优势以及高品质供应链,本质上都在服务这一定位。

显而易见,开市客能够进一步放大品质电商的标签,尤其是长期维持品质稳定和性价比的 KIRKLAND,这类商品非常适合京东当前的发展方向。更重要的是,它还能帮助京东提升商超品类的话语权。

传统大卖场持续被冲击

零食行业进入下半场

开市客入驻京东,很多人关注的是又一家仓储会员店开始全面线上化。但这件事真正重要的地方并不只是一次品牌合作。

过去几年,卖场面积越大越容易形成规模效应,但仓储会员店改变了这套逻辑。如今决定商超长期竞争力的已经变成会员体系、自有品牌以及全国履约能力。京东与开市客的合作,正处在这个变化节点上。

山姆和开市客都在减少 SKU 数量,强化精选商品,提升自有品牌占比,同时通过会员体系锁定长期消费。这种模式曾被认为只适合少数核心城市。但山姆和开市客的陆续合作,以及此前拼多多上线山姆专区,说明消费者通过电商平台购买仓储会员店商品的需求一直存在。

传统大卖场的规模效应被稀释。根据中国连锁经营协会 2025 年 7 月发布的超市百强榜单,百强超市总销售额约 9000 亿元,同比微增仅 0.3%。但仓储会员店的零售额仍保持了两位数的高速增长。如今开市客借助京东全国化后,对传统零售商超的冲击会进一步扩大。

而会员制仓储店还在加强线上会员网络和供应链能力。过去几年,山姆持续强化前置仓和云仓体系,本质上就是在强化全国履约能力。

开市客此次接入京东,也意味着它开始全面加入这场竞争,未来山姆和开市客的竞争也会更加激烈。未来双方的竞争不再是谁门店多,而是谁全国履约能力更优秀。

站在整个即时零售行业,平台价格竞争越来越激烈,传统品牌溢价能力不断下降,渠道成本和履约成本却仍在提升,这会导致利润变薄。

真正决定即时零售平台竞争力的,是自有品牌,通过稳定品质和规模采购能力,提升用户忠诚度,同时提升平台利润空间。这也是为什么,如今越来越多平台开始争夺仓储会员店资源。

未来中国零售行业很可能会进入一场新的竞争,即强会员品牌和自有品牌体系之争。

参考资料:

[1] 京东 2025 年财报 . 港交所官网

[2]《2024 年中国超市 TOP100》. 中国连锁经营协会(CCFA)

[3] 重磅丨开市客入驻京东 . 零售圈

或者,把它转发分享给需要的人